「おたちゅう」「お宝中古市場」のビイブリッジ ── 吸収合併で店舗を束ねるリユースと、トレカ高騰の光と影

「お宝中古市場」「おたちゅう」を東日本中心に展開するリユース企業ビイブリッジ。リユース運営に関わるとみられる4社を相次いで吸収合併し、2025年にはアミューズメント事業を分社する『ロールアップ型』の拡大。取得できた決算公告の範囲では当期純利益は直近2024年8月期に約2.8億円・総資産は約2倍だが、この伸びは同じ時期に約2倍へ膨らんだ国内トレカ市場の高騰と無関係には読みにくい。追い風とリスクを決算公告と登記から読む。

「おたちゅう」「お宝中古市場」のビイブリッジ ── 吸収合併で店舗を束ねるリユースと、トレカ高騰の光と影

この記事のポイント

- ビイブリッジは、「お宝中古市場」「おたちゅう」などの屋号で、コミック・ゲーム・トレーディングカード・フィギュア・古着・家電などの買取販売(リユース)を、東日本を中心に展開する会社。秋葉原(外神田)に本店を置き、トレカやホビーに特化した専門店を構える。

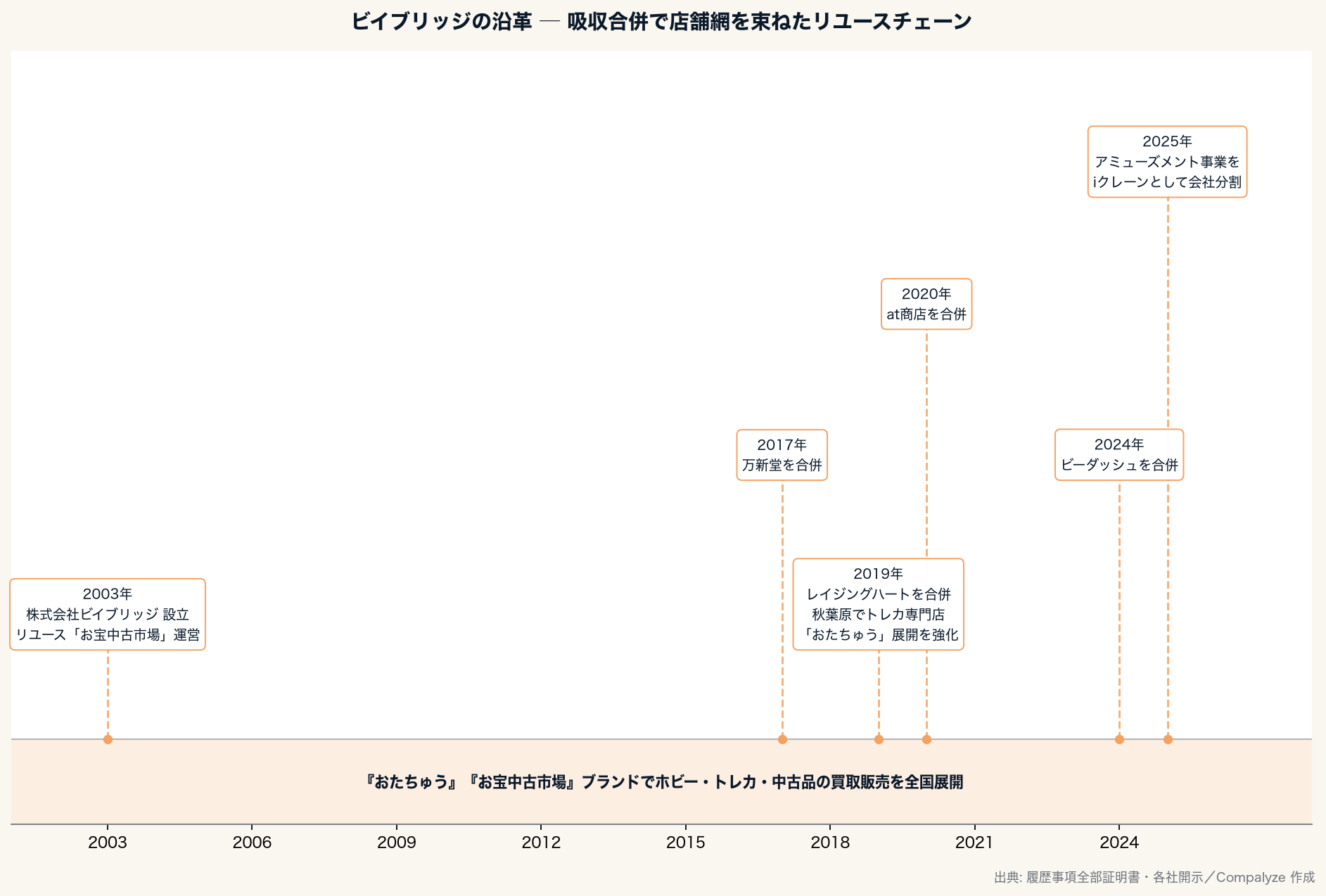

- 登記簿には、別のリユース会社を相次いで吸収合併してきた跡が残る。2017年から2024年にかけて4社を取り込み、2025年にはアミューズメント事業を別会社(iクレーン)として切り出した。合併で店舗網と「買取の現場」を束ねる動きである。

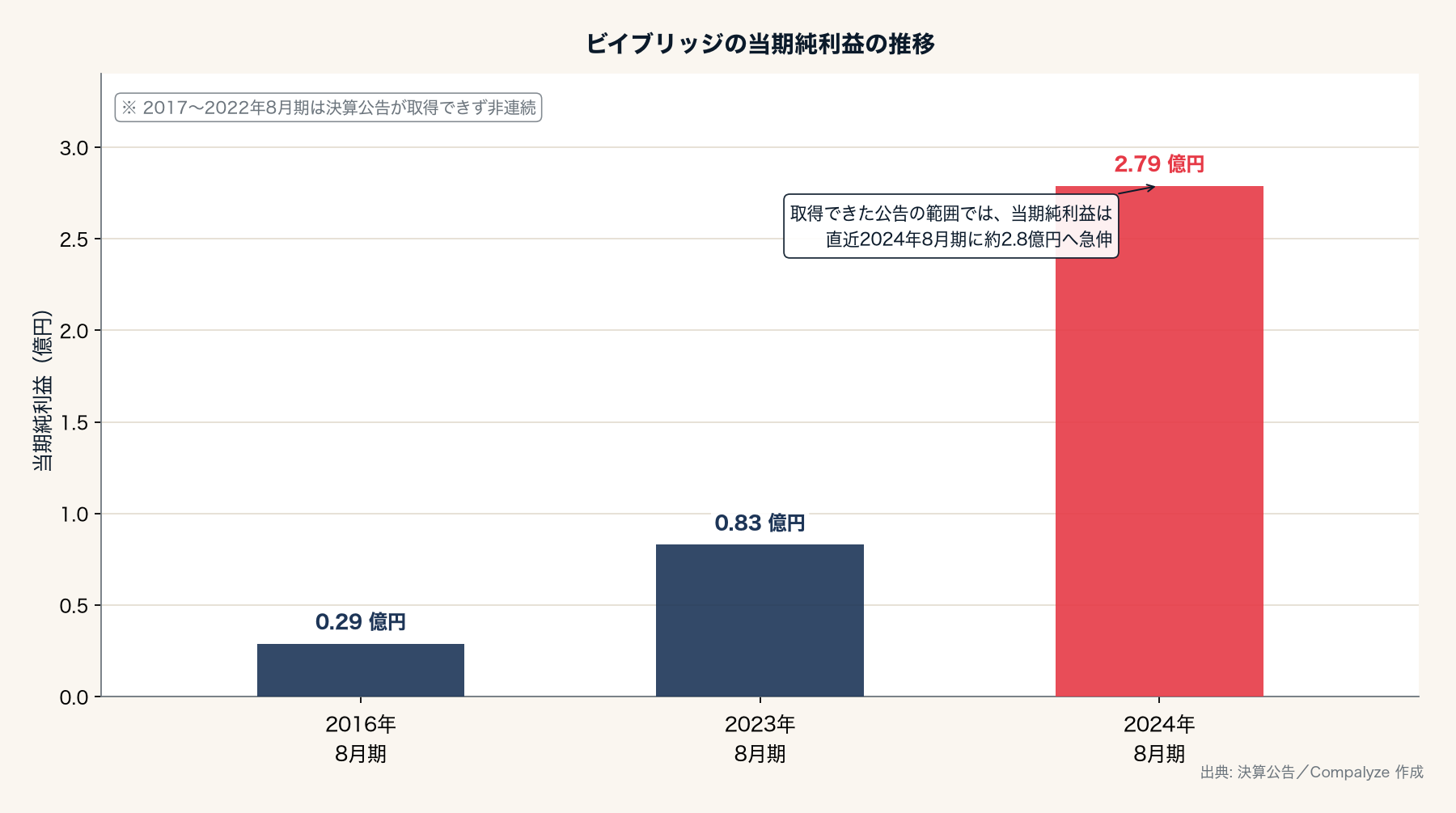

- 取得できた決算公告の範囲では、当期純利益は2023年8月期の約0.8億円から2024年8月期に約2.8億円へ。ただしこの利益の伸びは、同じ時期に約2倍へ膨らんだ国内トレカ市場の高騰と無関係には読みにくい。相場が強い商材ゆえの追い風とリスクが、同居している。

1. 中古品の店は、売る場所であり、仕入れる場所でもある

ビイブリッジは、中古品の買取と販売――リユースを手がける会社である。展開するのは「お宝中古市場」、近年ブランドを統一しつつある「おたちゅう」といった店舗だ。登記上の本店は電気街の秋葉原(外神田)に置かれ、会社の説明では東日本を中心に店舗を構える(ビイブリッジ単体の直営店舗数とは限らないが、グループの店舗案内では全国27店舗が掲載されている)。扱う商品は幅広い。コミック、ゲーム、トレーディングカード、フィギュア、古着、家電、楽器、金券まで、「お宝」になりうるものを買い取り、再び売る。

リユース店は、ふつうの小売とは仕入れの構造が違う。新品の小売がメーカーや卸から商品を仕入れるのに対し、中古品の仕入れ先は、地域の個人やコレクター、持ち込み客である。つまり店舗そのものが、販売の拠点であると同時に、仕入れの拠点でもある。この「店=仕入れ口」という性質が、後で見るこの会社の拡大のしかたを理解する鍵になる。決算公告と登記簿から、その拡大の軌跡を追う。

2. 吸収合併で運営会社を束ねる「ロールアップ型」の拡大

ビイブリッジの拡大のしかたは、登記簿を見るとはっきりしている。自前で店を出すだけでなく、別の会社を合併で取り込んできた のだ。

登記には、4社を相次いで吸収合併した記録が残る。2017年に万新堂、2019年にレイジングハート、2020年にat商店、そして2024年にビーダッシュ。いずれも合併によってビイブリッジが事業を引き継ぎ、相手の会社は消滅する形だ。それぞれが第三者からの買収なのか、もともと近い関係にあった会社の整理なのかまでは登記からは判別できないが、合併で運営の基盤を広げてきたことは読み取れる。ここでは、こうして同業の会社を吸収合併して基盤を広げる動きを、便宜的に「ロールアップ型」の拡大と呼ぶ。

3. なぜリユースはM&Aに向くのか

リユース店の合併は、単に売場を増やすだけの話ではない。

先に触れたとおり、中古品ビジネスでは、店舗は販売拠点であると同時に仕入れ拠点でもある。だから既存の同業を合併で取り込むことは、売場を手に入れるだけでなく、その店が持っていた 地域の買取導線・査定できる人材・在庫・常連のコレクター層・古物商としての運営ノウハウ を、まとめて引き受けることを意味する。これらは、新しい店をゼロから出してすぐに作れるものではない。とりわけ、真贋を見極めて値段をつける査定の力と、品物を持ち込んでくれる地域の客の信頼は、時間をかけて蓄えるしかない資産だ。

すでにその土地で営業している会社を合併で束ねれば、こうした「現場の資産」ごと、早く面を押さえられる。リユースがロールアップ型の拡大と相性が良いのは、この仕入れ構造に理由がある。

4. 取得できた3期では、利益も資産も拡大

事業の広がりは、決算にもうかがえる。ただし手元で取得できた決算公告は3期分で、間の年度は取得できていない。連続した成長率としてではなく、いくつかの時点を点で結んだ姿として読む必要がある。

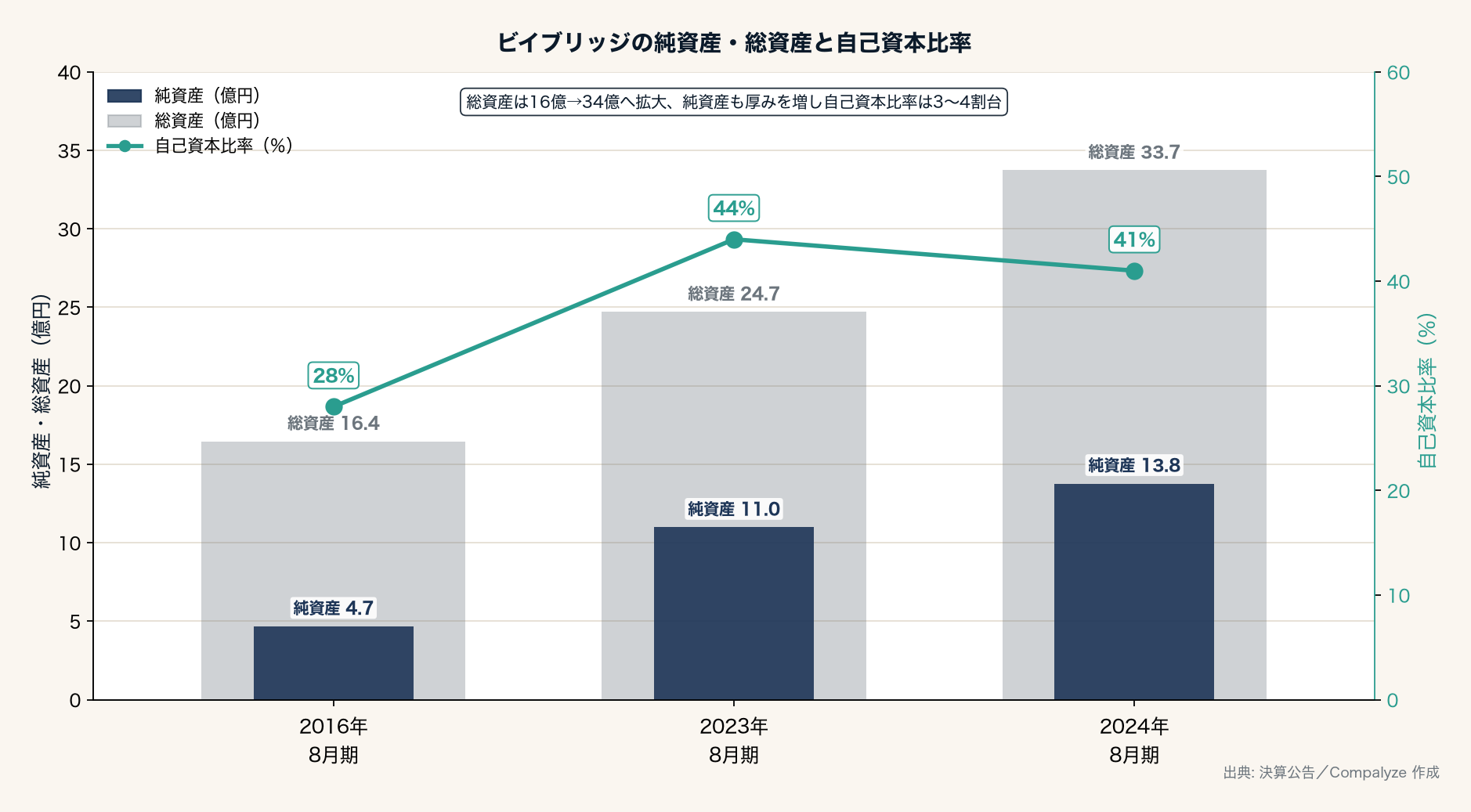

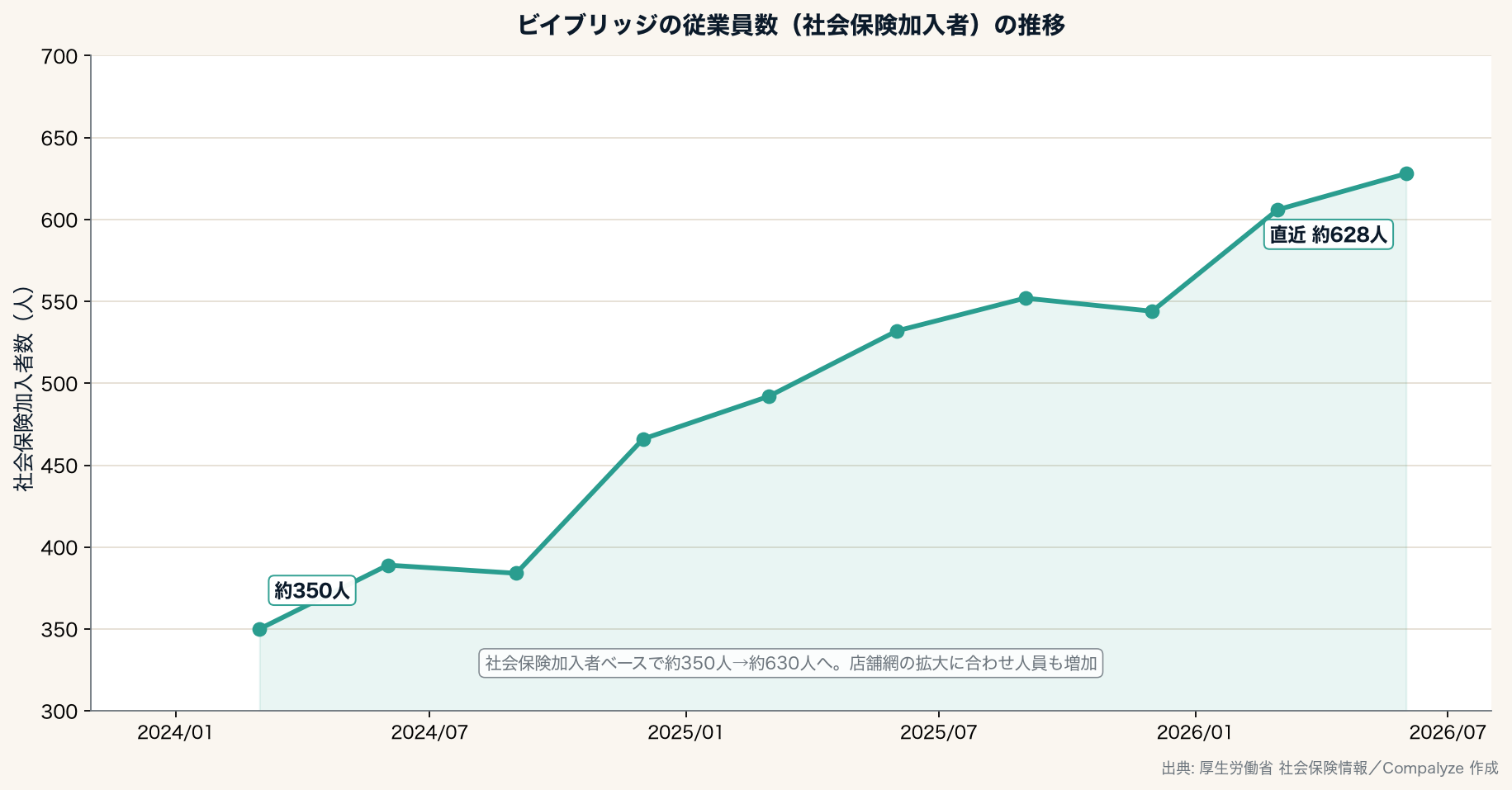

その3期を点で見る限り、当期純利益は2016年8月期の約0.3億円から、2023年8月期に約0.8億円、そして直近の2024年8月期には約2.8億円。総資産も、2016年8月期の約16億円から、2024年8月期には約34億円へと、およそ2倍になっている。純資産は約4.7億円から約13.8億円へ厚くなり、自己資本比率も3割台から4割台へ高まった。社会保険の被保険者数でみる従業員も、2024年初の約350人から直近の約630人へと増えた(被保険者数は正社員数そのものではない)。

もっとも、決算公告は純利益しか開示せず、売上高は分からない。そのうえ取得できたのは3点だけで、間に4回の合併が挟まっている。だから、利益や資産の増加が、本業の自力成長によるものか、合併で取り込んだ事業の単純な足し算によるものかは、この数字だけでは切り分けられない。「拡大」は見て取れるが、その中身の分解までは、決算公告だけでは届かない。

5. トレカ・ホビー特化の、追い風とリスク

ビイブリッジの利益が直近で大きく伸びた時期は、トレーディングカード市場が急騰した時期とちょうど重なる。

業界の推計では、国内のトレカ市場は2020年度の約1,200億円から、2023年度には約2,800億円へと、3年ほどで2倍以上に膨らんだ。いまや国内玩具市場の約4分の1を占めるとされる。ポケモンカードなどの希少カードは、数倍から数十倍に値上がりする例も報じられ、コレクター需要と相場の過熱が二次流通(中古売買)を活発にしている。ビイブリッジが秋葉原でトレカやホビーの専門店を増やしてきたのは、この強い追い風のなかにある。直近の純利益が0.8億円から2.8億円へと跳ねたことも、この市場の高騰と無関係には読めない。

裏を返せば、ここにリスクがある。トレカやホビーは、リユースのなかでも相場性の強い商材だ。人気カードは高値で売買されるが、ブームが冷めれば相場は下がり、抱えた在庫の評価や、買取価格の設定が一気に難しくなる。仕入れ値が高いまま相場が反転すれば、利益は急に細りうる。市場が過熱するなかでは、大手のリユースチェーンや出版・ゲーム系の企業もトレカ・ホビーの買取販売に力を入れており、好条件の仕入れをめぐる競争も強まっている。さらに中古品の買取には、真贋の見極め、盗品の混入を防ぐ確認、古物営業法に基づく本人確認・帳簿記録などの実務、買取広告の表示規制といった、業界に共通する負担とリスクがつきまとう(同社固有の問題を指すものではない)。相場の強い商材で稼ぐことは、その振れとリスクを抱え込むことと表裏である。

6. iクレーン分社と、これからの論点

2025年、ビイブリッジはアミューズメント事業を「iクレーン」として会社分割で切り出した。クレーンゲームなどのアミューズメントは、中古品の買取販売とは採算の作り方も現場の運営も異なる。これを別会社にしたことは、本体をリユースに集中させ、性格の違う事業は専門の会社で見るという、事業の整理と読める。取り込み(合併)と切り出し(分割)の両方を使って、事業の形を整えてきたことが、登記の動きから見えてくる。

問われるのは、ここから先だ。合併で取り込んだ各地の店を、自社の屋号と運営にどこまで統合できるか。「お宝中古市場」から「おたちゅう」へと屋号を束ねる動きを、どこまで進めるか。そして何より、利益の拡大と切り離して読みにくいトレカ・ホビーの相場が移り変わるなかで、在庫の管理と査定の力で、その振れをどこまで吸収できるか。決算公告だけでは売上も粗利も見えないため、本来見たいのは店舗数そのものよりも、買取単価、在庫の回転、在庫の評価、そしてトレカ・ホビーが売上に占める比率の変化である。次の決算公告と店舗の動きが、吸収合併で広がってきたこのリユース企業の現在地を、また少し映し出す。

計算方法・データについて

- 当期純利益・純資産・総資産・自己資本比率は単体の決算公告に基づく(各8月期)。2017〜2022年8月期など一部の期は公告を取得できておらず、グラフは取得できた期のみで作図した。決算公告は売上高を開示しておらず、本記事に売上の推移は含まない。自己資本比率は純資産を総資産で割って算出した。

- 利益・資産の増加には、取得できた期の間に行われた4社の吸収合併による上乗せが含まれるため、本業の自力成長分とは切り分けられない。

- 従業員数は社会保険の被保険者数(被保険者数は正社員数そのものではない)に基づく推計で、2024年以降のデータを用いた。

- 同業4社(万新堂・レイジングハート・at商店・ビーダッシュ)の吸収合併、アミューズメント事業(iクレーン)の会社分割(2025年)は登記簿による。

- 国内トレーディングカード市場の規模(2020年度 約1,200億円 → 2023年度 約2,800億円、国内玩具市場の約4分の1)は、玩具市場の業界統計(日本玩具協会)および報道に基づく。

- 「お宝中古市場」「おたちゅう」はビイブリッジが運営する店舗の屋号で、グループの店舗案内には「夢大陸」系の店舗も掲載されている。ビイブリッジは非上場で、有価証券報告書による開示はない。

ファクトシート

| 項目 | 内容 |

|---|---|

| 商号 | 株式会社ビイブリッジ |

| 本店所在地 | 東京都千代田区(秋葉原・外神田) |

| 設立 | 2003年 |

| 決算期 | 8月 |

| 主な事業 | リユース(中古品の買取・販売)「お宝中古市場」「おたちゅう」 |

| 代表取締役 | 橋本昌治 |

| 当期純利益 | 約2.8億円(2024年8月期) |

| 純資産 | 約13.8億円(2024年8月期) |

| 自己資本比率 | 約41%(2024年8月期) |

本文で言及した企業