鬼怒川ゴム工業「DBJ非公開化」の10年 ── 雇用は残り、国内親会社単体の自己資本比率は1.5%まで痩せた

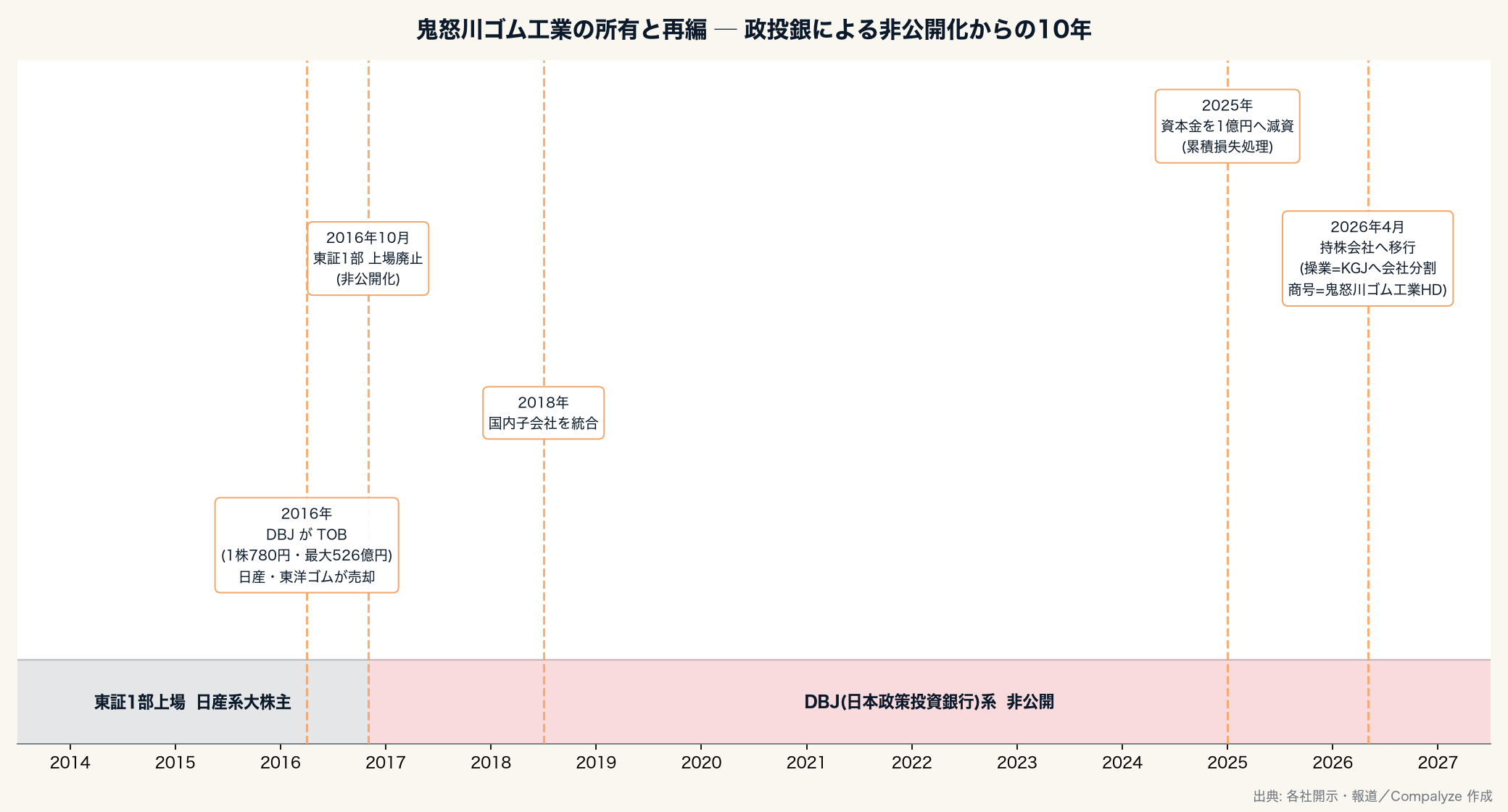

1939年創業の自動車部品メーカー鬼怒川ゴム工業は、2016年に日本政策投資銀行のTOB(1株780円・最大約526億円)で非公開化された。日産・東洋ゴムが株式を手放し、グローバルサプライヤー化を狙ったが、非公開化10年で単体の自己資本比率は52%→1.5%へ。2026年に持株会社化した経緯を決算公告と登記から追う。

鬼怒川ゴム工業「DBJ非公開化」の10年 ── 雇用は残り、国内親会社単体の自己資本比率は1.5%まで痩せた

この記事のポイント

- 2016年、日本政策投資銀行(DBJ)が受け皿会社を通じ1株780円・最大約526億円のTOBで鬼怒川ゴム工業を非公開化。主要顧客で筆頭株主の日産自動車や、第二位株主の東洋ゴム工業が株式を手放した。

- 非公開化から10年。国内親会社単体は、総資産約454億円に対し純資産わずか約6.7億円(負債約448億円)、自己資本比率は約1.5%まで痩せた。10年の最終損益は通算で300億円を超える赤字。

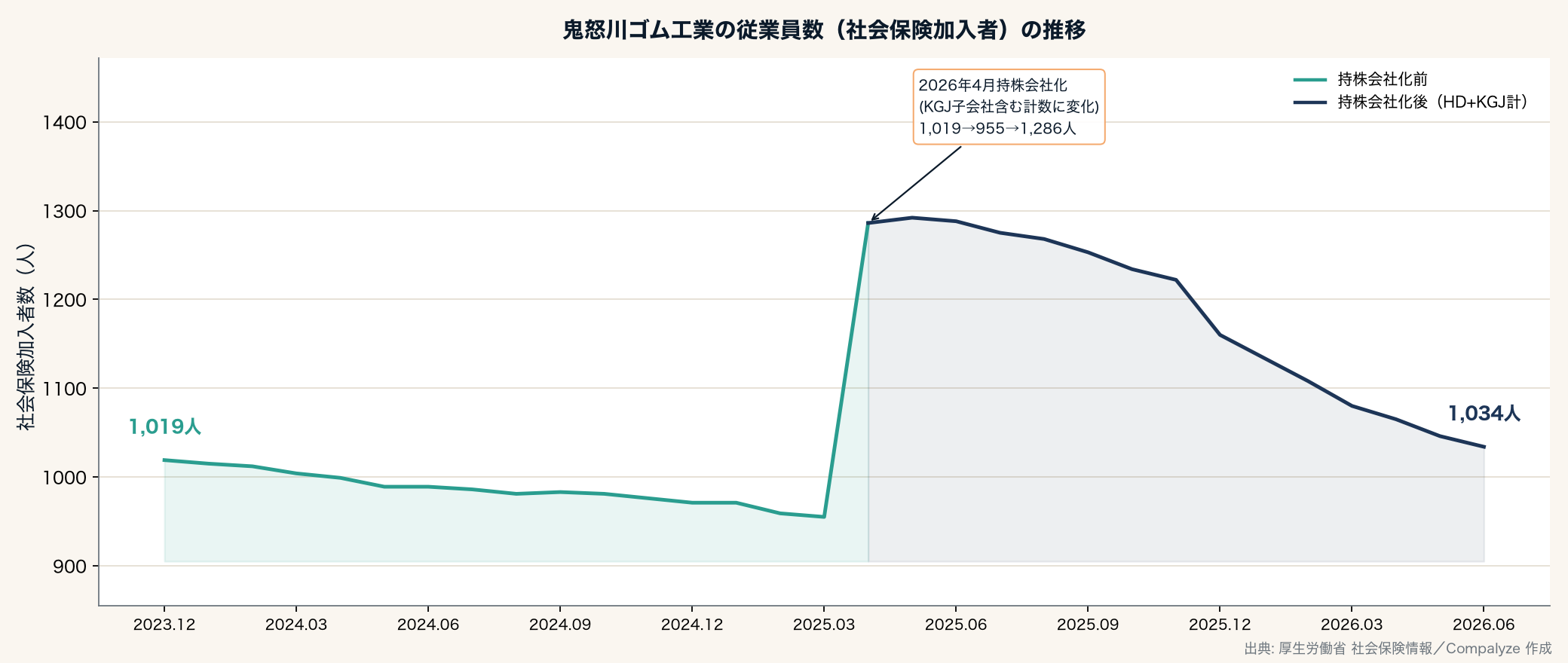

- 一方で国内の雇用規模はおおむね1,000人前後で保たれてきた。「雇用と供給網は残ったが、利益と資本は戻っていない」――政府系金融が非公開化した名門サプライヤーの10年を、決算公告と登記から検証する。

1. 政府系金融が、名門の自動車部品メーカーを買った

鬼怒川ゴム工業ホールディングス株式会社は、1939年創業の自動車用ゴム・樹脂部品メーカーである。車体シール、ホース、ブレーキ、防振といった、車一台に何十点と使われる地味だが欠かせない部品を作ってきた。長く東証一部に上場し、日産自動車向けを中心とするサプライヤーとして知られた会社だ。

その会社の親会社は、いま投資ファンドでも事業会社でもない。日本政策投資銀行(DBJ) という政府系金融機関である。2016年、DBJは受け皿会社を通じ、1株780円・最大約526億円を投じるTOB(株式公開買付け)で鬼怒川ゴム工業を非公開化した。主要顧客であり筆頭株主でもあった日産自動車や、第二位株主の東洋ゴム工業(現TOYO TIRE)が株式を手放し、同社は2016年10月21日に東証一部の上場を廃止した。

民間ファンドによる買収でも、大手メーカーによる子会社化でもない。政府系金融機関が一社の自動車部品メーカーを傘下に収めた。掲げられた狙いは、日産向けを中心としてきたサプライヤーを、世界の自動車メーカーへ供給できる「真のグローバルサプライヤー」へ作り替えることだった。問いはシンプルだ――DBJはなぜこの会社を買い、上場の外で10年かけて何を守ろうとしたのか。そして10年後、何が残り、何が戻っていないのか。決算公告と登記簿から検証する。

2. 非公開化のスキームと、その狙い

2016年のTOB価格780円は、直前6か月の平均株価に約23%を上乗せした水準だった。日産自動車・東洋ゴム工業という大口株主が応じたことで買付けは成立し、鬼怒川ゴム工業はDBJが設立した受け皿会社「VGホールディングス第一号」の完全子会社となり、ほどなく同社に吸収合併された。現在のホールディングスの登記上の設立が2016年1月で、登記上は2017年に東京・大手町から移記されているのは、この受け皿スキームの名残である。

この非公開化は、単なる金融スポンサーによる買収ではなかった。主要顧客であり筆頭株主でもあった日産が株式を手放したことで、鬼怒川ゴムは「日産系サプライヤー」から、より独立したグローバルサプライヤーへと移ることを期待された。DBJが掲げた狙いも、特定の完成車メーカーへの依存から脱し、世界の自動車メーカーに部品を供給できる体制への再構築だったとされる。そのための時間と資本を、上場のプレッシャーから切り離した非公開の場で確保しようという発想である。2018年には国内の関係会社を相次いで統合し、グループの体制を整理していった。

3. 10年の決算が映すもの

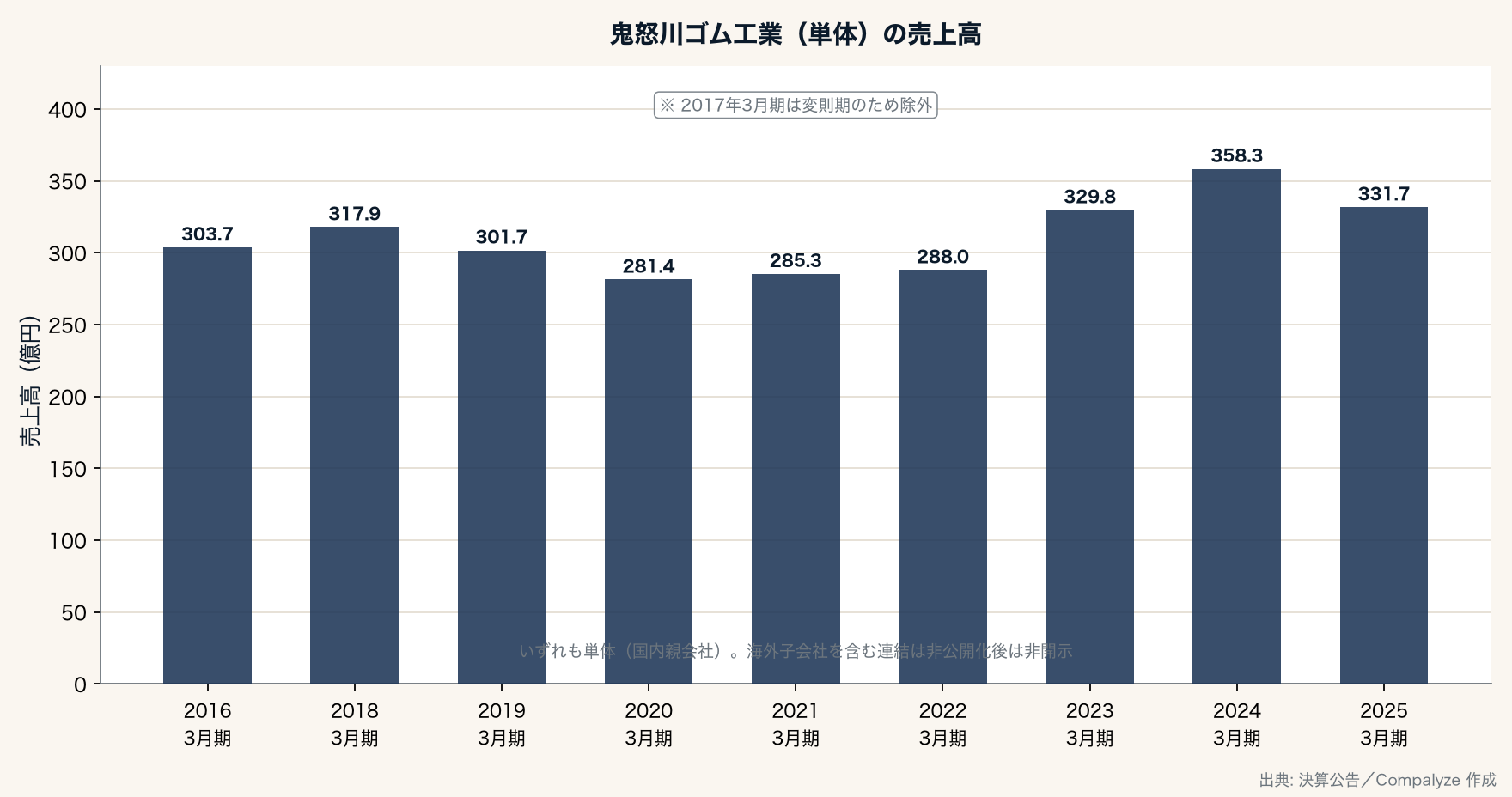

では、上場の外で進められた再構築は、数字にどう表れたか。ここは単体(国内親会社)の決算公告で追う。海外子会社を含む連結は、非公開化の後は開示されていないため、ここで見えるのはあくまで国内の親会社単体の姿である。

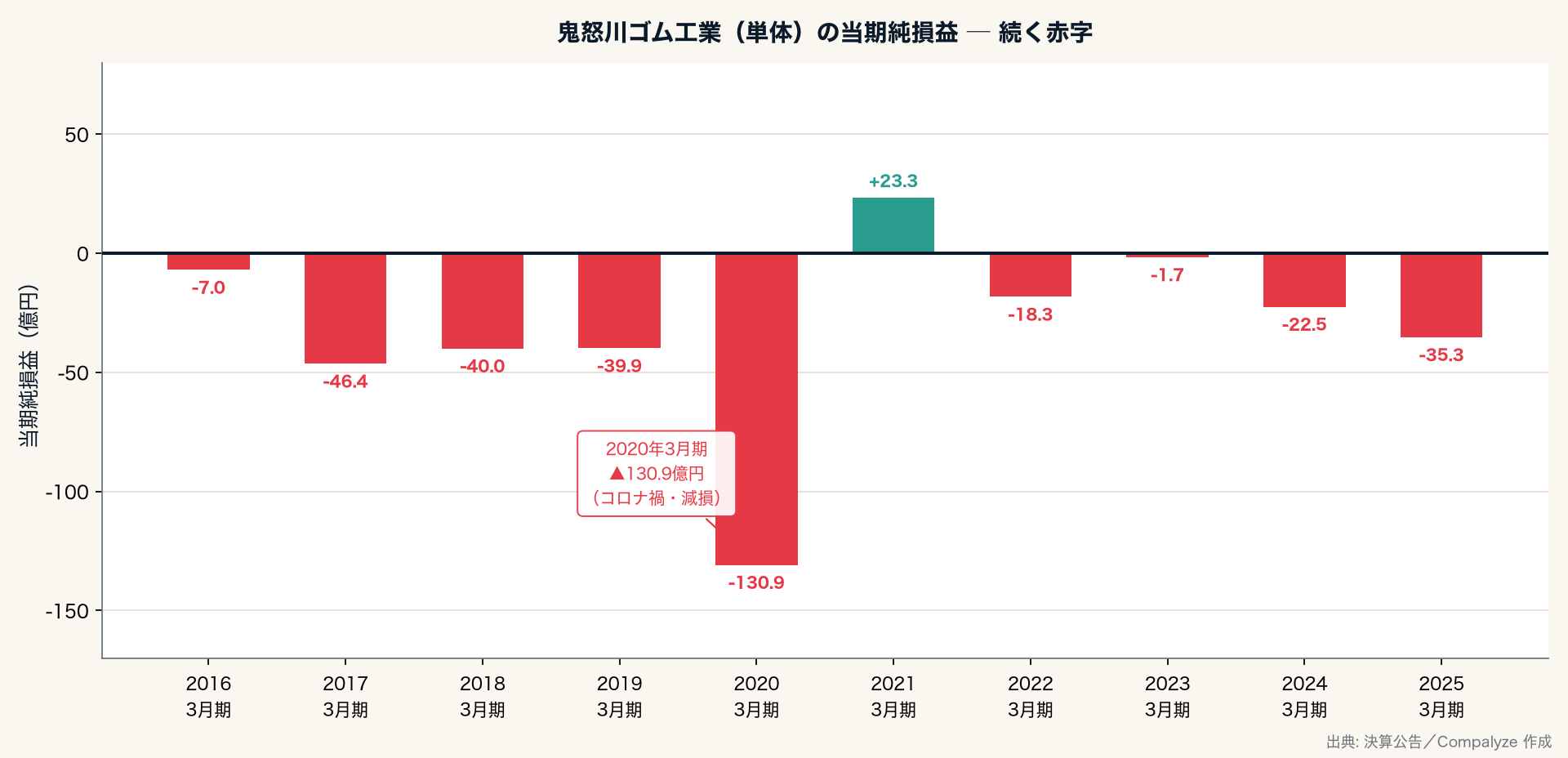

単体売上高は、おおむね300億円前後で推移してきた。一方で最終損益は、非公開化後のほとんどの期で赤字が続く。2020年3月期には131億円の最終赤字を計上し、2021年3月期に23億円の黒字へ戻したものの、その後も赤字基調から抜け出せていない。直近の2025年3月期も35億円の赤字だった。

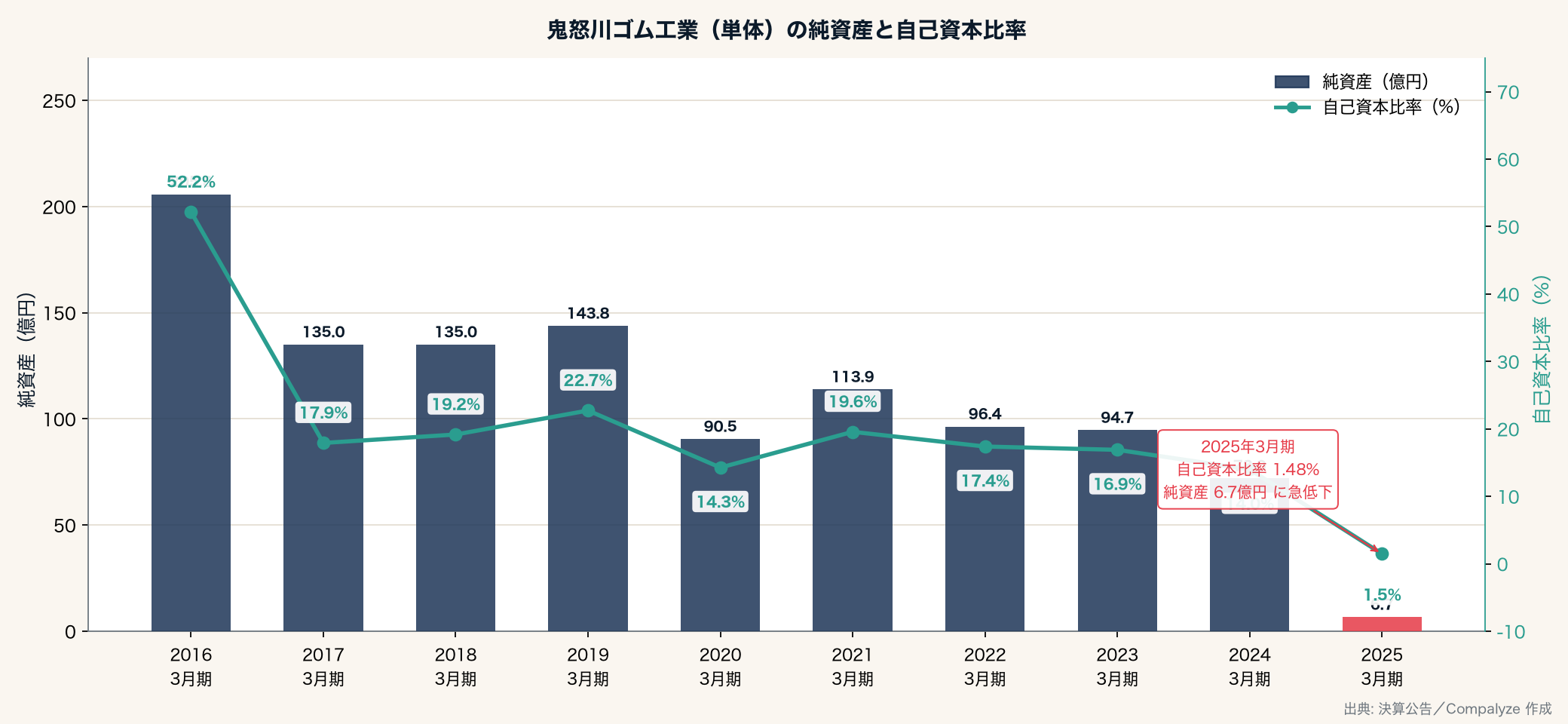

その結果、財務の体力は大きく削られた。2025年3月期の単体は、総資産約454億円に対して純資産がわずか約6.7億円。差し引き約448億円が負債で、自己資本比率は52%(2016年3月期)から 1.5% へと薄くなった。この10年の最終損益を通算すると300億円を超える赤字で、それが純資産を205億円から6.7億円へ削った(その間の増資で一部は補われている)。総資産のほとんどを負債で支える状態であり、その負債の多くは借入とみられるが、貸し手の内訳までは単体の決算公告からは分からない。

ただし、ここで見えているのは国内親会社単体であって、海外子会社を含むグループ全体ではない。DBJが掲げた「グローバルサプライヤー化」の成否は、本来であれば連結売上や海外拠点の利益、取引先の広がりで測るべきものだ。非公開会社になったことで、その全体像は外から見えにくくなっている。なぜ単体がここまで痩せたのかも、決算公告だけでは断定できない。グループ全体が同じように悪化しているとは限らないが、少なくとも国内親会社単体には、赤字と薄い自己資本が重く残っている。

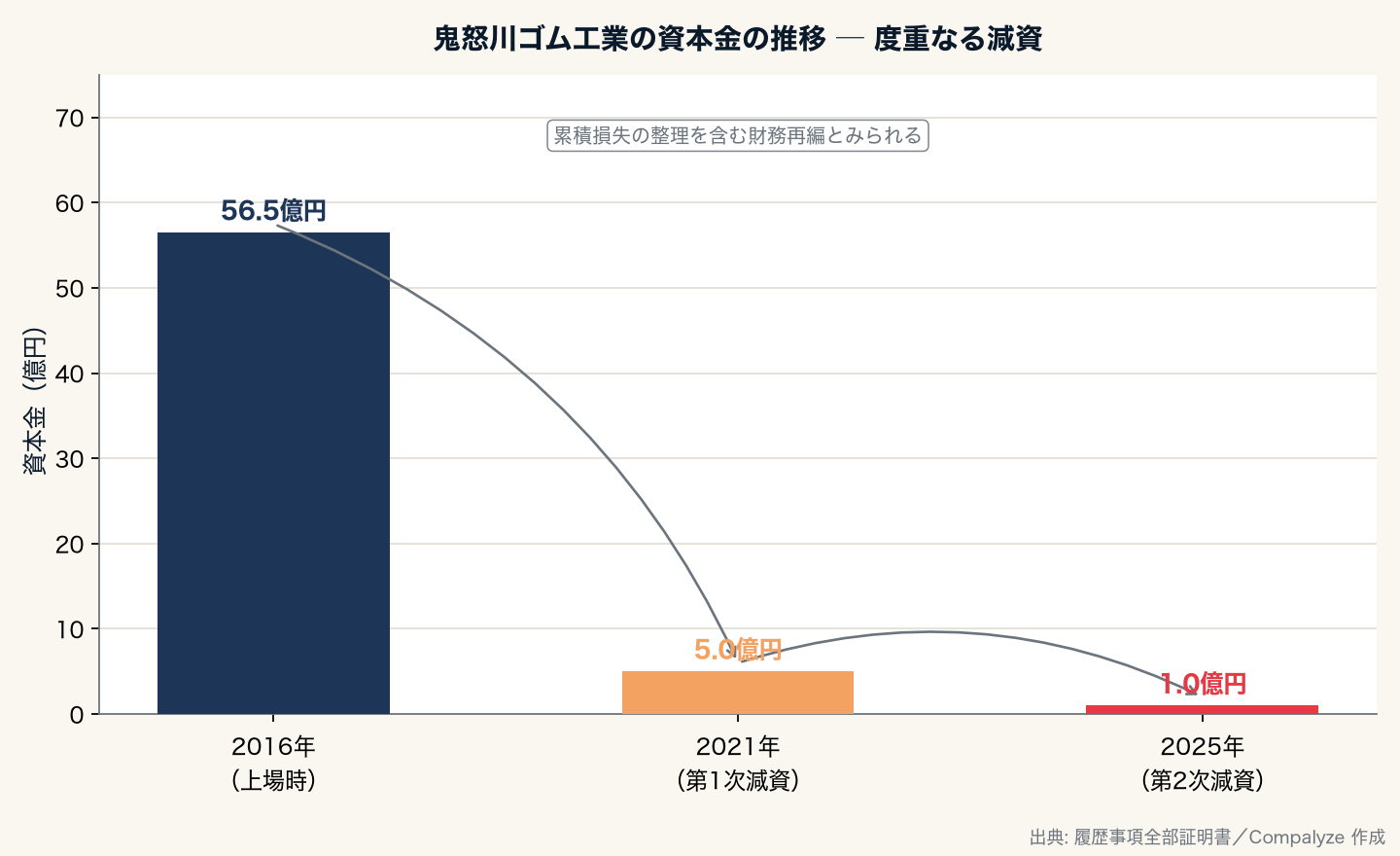

4. 度重なる減資

痩せていく自己資本に合わせるように、資本金も段階的に引き下げられた。

資本金は非公開化のころの56.5億円から、2021年に5億円、2025年には1億円まで減資されている。減資そのものは欠損の処理や資本政策のための手続きであり、事業の縮小と同じではない。ただ、56.5億円から1億円へという下げ幅は、この10年で資本の立て直しが繰り返し必要になったことをうかがわせる。

5. 2026年、持株会社への移行

非公開化から10年を経て、会社は持株会社体制へ移った。

2026年4月、鬼怒川ゴム工業株式会社は商号を鬼怒川ゴム工業ホールディングス株式会社へ改め、操業(事業)を新会社へ会社分割した。事業を担う実働部隊と、グループを束ねる持株会社を分ける体制への移行である。現在の代表取締役は増田耕氏と桝田峰雄氏が務める。会計監査人はEY新日本有限責任監査法人が務めており、上場は廃止していても、相応の監査体制のもとに置かれている。

持株会社化は、再建の終わりというより、次の再編のための器にも見える。事業会社と持株会社を分ければ、国内外の子会社の整理、資産・負債の付け替え、外部資本の受け入れ、あるいは将来の売却まで設計しやすくなる。10年前の非公開化が「上場市場から切り離す再編」だったとすれば、2026年の持株会社化は「グループの中身を組み替える再編」だ。

そして、この組み替えは数字の見え方も変える。2026年4月に操業が新会社へ移ったことで、親会社(持株会社)の単体決算は、これまで追ってきた「事業を含む単体」とは中身が変わる。ここまで見てきた2025年3月期までの単体と、来期以降の持株会社単体の数字は、同じ物差しでは続かない。10年分の単体決算公告という、外から会社を覗ける数少ない窓が、ここで一度途切れることになる。

6. 上場の外での10年を、どう見るか

鬼怒川ゴム工業の10年は、「事業再生のために上場をやめる」という選択を、どう評価すべきかという問いを残している。この案件は、民間ファンドの投資リターンで測るものではない。DBJが掲げたのはグローバル供給体制の整備とサプライヤーの競争力強化であり、見るべきは売却益ではなく、雇用、供給能力、取引先の広がり、そして本業利益の回復である。

その物差しで見ると、結果はまだら模様だ。政投銀の傘下に入ったことで、四半期ごとの株価や短期の株主の声から離れ、腰を据えた再構築の時間は確保された。国内のグループ会社は統合され、社会保険の被保険者数でみる国内の雇用規模はおおむね1,000人前後で保たれてきた。雇用と供給網は、ひとまず残ったと言ってよい。一方で、国内親会社単体の決算が示すのは、利益も自己資本もまだ戻っていないという現実である。自己資本比率1.5%は、再構築が仕上げ段階にあることを示す数字ではない。

もっとも、これはグループ全体の姿ではない。海外子会社を含む連結が開示されない以上、グローバルサプライヤー化が進んだのか否かは、外からは判定できない。そして2026年の会社分割で、頼みの単体決算公告という窓も中身が変わる。だからこそ、次に見るべきはひとつの数字ではない。持株会社化後に事業会社がどんな決算を出すか、国内親会社の重い負債と薄い資本がどう整理されるか、そして――利益の出ないこの会社を政府系金融がなお支える理由が、グローバル供給網の維持という公共的な狙いに見合う成果として、いつか示されるかどうかである。

計算方法・データについて

- 売上高・純損益・純資産・総資産・負債・資本金は単体(国内親会社)の決算公告に基づく(2025年3月期は総資産約454億円・負債約448億円・純資産約6.7億円、自己資本比率約1.5%)。海外子会社を含む連結業績は、2016年の非公開化以降は開示が確認できないため、本記事の財務数値はすべて単体である(非公開化前の2016年3月期は連結売上約801億円・連結自己資本比率約54.5%)。2016〜2025年3月期の単体最終損益の通算は約300億円超の赤字。

- 2017年3月期は非公開化直後の変則的な期間を含むため、売上高のグラフからは除外した。

- TOB価格(1株780円)・買付総額(最大約526億円)・日本政策投資銀行が設立した受け皿会社(VGホールディングス第一号)を通じた買付け・日産自動車および東洋ゴム工業の売却・2016年10月21日の上場廃止は、各社の開示および報道に基づく。

- 商号変更(2026年4月)・会社分割・減資(56.5億円→5億円→1億円)・受け皿会社による吸収合併は登記簿(履歴事項全部証明書)による。鬼怒川ゴム工業は非上場で、有価証券報告書による継続開示はない。

ファクトシート

| 項目 | 内容 |

|---|---|

| 商号 | 鬼怒川ゴム工業ホールディングス株式会社(2026年4月に「鬼怒川ゴム工業株式会社」から改称) |

| 本店所在地 | 千葉市稲毛区 |

| 創業 | 1939年 |

| 決算期 | 3月 |

| 主な事業 | 自動車用ゴム・合成樹脂部品の製造販売 |

| 代表取締役 | 増田耕、桝田峰雄 |

| 親会社 | 日本政策投資銀行系(2016年の非公開化以降) |

| 単体純資産 | 6.7億円(2025年3月期、自己資本比率1.5%) |

| 上場廃止 | 2016年10月(東証一部) |