イーディーピー「種結晶の栄枯」── 人工ダイヤブームの最上流で急伸した会社が、継続企業の疑義のなかでホンダと国策に賭けるまで

産総研の研究者が60歳で起業し2022年に東証グロース上場した人工ダイヤのイーディーピー。種結晶が売上9割超の最上流企業が、ラボグロウンダイヤ価格崩壊と無許可輸出(経産省「厳重注意」)で急失速。2026年3月期は連結売上5.2億円・純損失24.2億円(減損10.7億円)、継続企業の前提に疑義を生じさせる事象も。決算短信・IR資料・登記から実像を追う。

イーディーピー「種結晶の栄枯」── 人工ダイヤブームの最上流で急伸した会社が、継続企業の疑義のなかでホンダと国策に賭けるまで

この記事のポイント

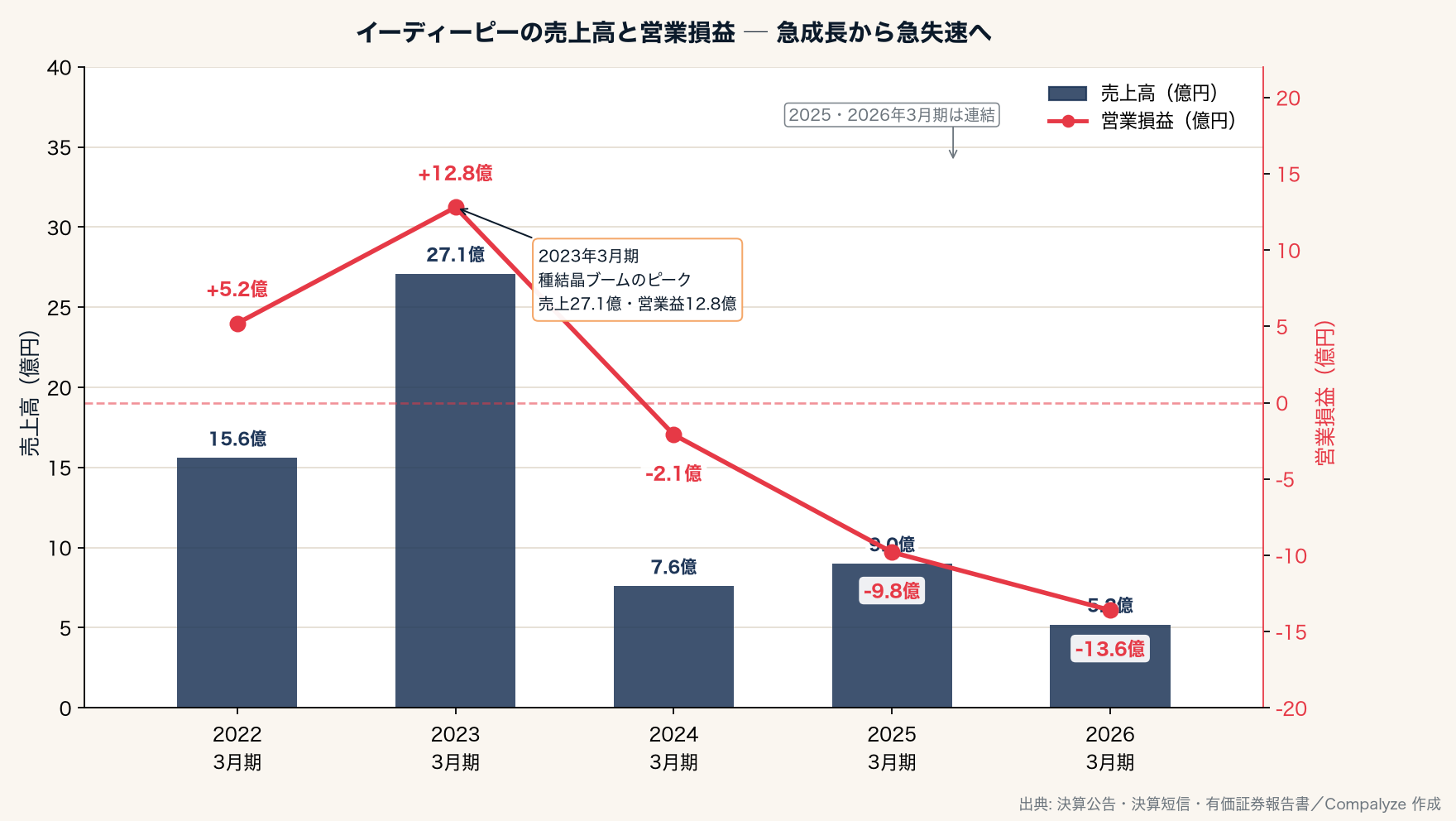

- 産業技術総合研究所のダイヤモンド研究者が60歳で起業し、2022年6月に東証グロースへ上場(公募価格5,000円・初値8,200円)。ピークの2023年3月期は売上約27億円・営業利益約12.8億円に達した。

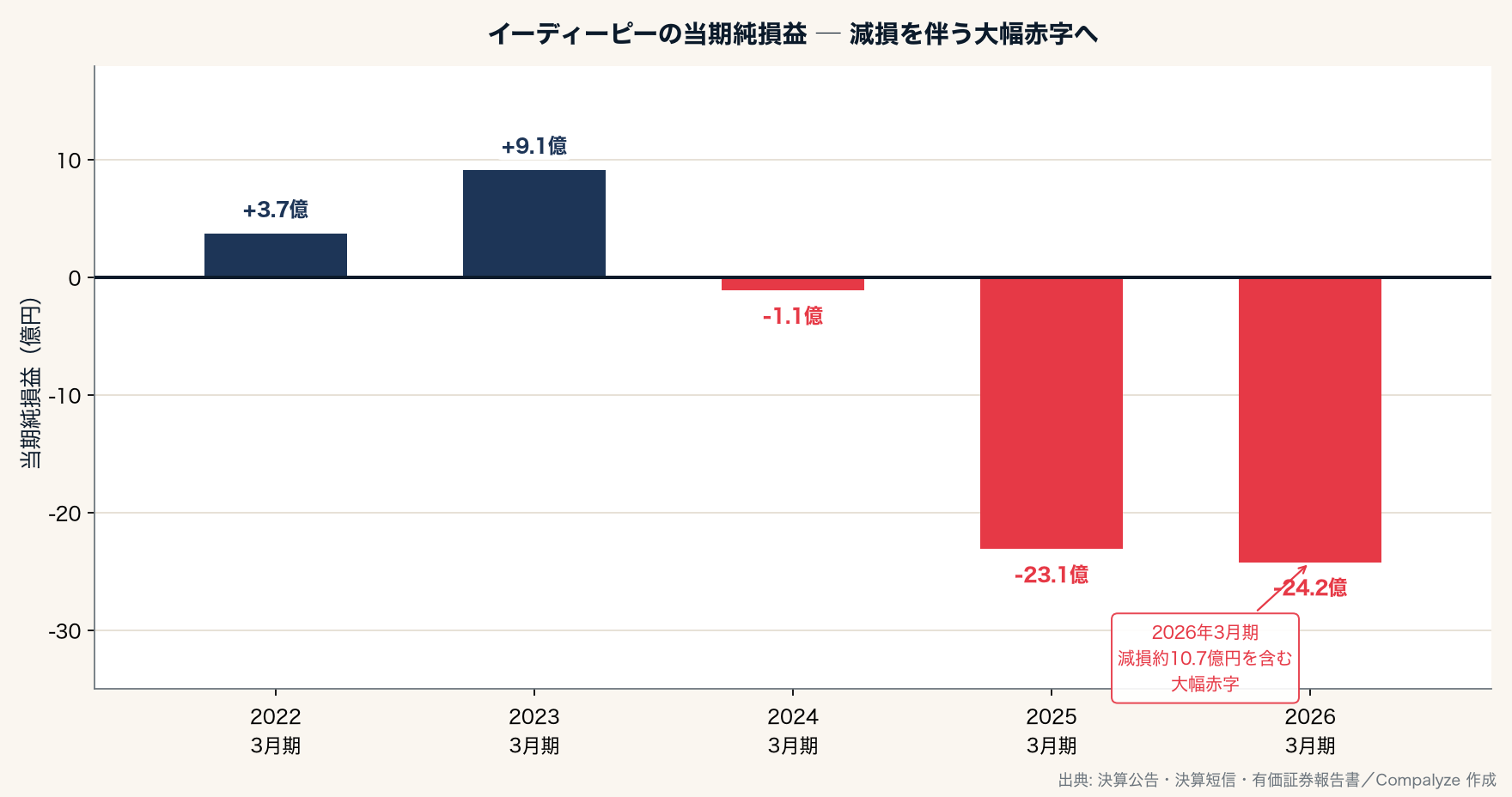

- だがラボグロウンダイヤモンド(LGD)価格の崩壊に加え、無許可輸出を受けた輸出の自粛と許可手続きの長期化(2024年に経済産業省から「厳重注意」を受領)が重なり急失速。2026年3月期は連結売上約5.2億円・純損失約24.2億円・減損約10.7億円、純資産は約17.1億円まで縮み、決算短信には「継続企業の前提に重要な疑義を生じさせる事象が存在する」と明記された。

- 会社はMSワラントで希薄化しながら時間を買い、種結晶偏重から宝石・ダイヤモンドウエハへ「第2の創業」を掲げる。本田技術研究所との共同研究や対米投資の候補という材料がある一方、根幹技術である産総研の独占実施権は2026年10月で期限を迎える。

1. 人工ダイヤブームの「最上流」にいた会社

人工ダイヤモンドのブームで、最も早く伸びた会社のひとつが、最も早く揺れた。

株式会社イーディーピーは、ラボグロウンダイヤモンド(人工宝石)そのものを大量に売っていた会社ではない。宝石をつくるメーカーに、その土台となる単結晶の「種結晶」を供給する、サプライチェーンの最上流にいた会社である。創業者で代表取締役社長の藤森直治氏は、産業技術総合研究所のダイヤモンド研究センターで研究してきた人物で、2009年、60歳でこの会社を興した。マイクロ波プラズマを使う気相合成法で大型の単結晶を育て、種結晶から薄い単結晶を分離する――産総研で磨かれた技術が土台にある。

2022年6月27日、イーディーピーは東証グロース市場に上場した。公募価格5,000円に対し、初値は8,200円。市場は、種結晶というニッチな素材企業に、世界的に広がるラボグロウンダイヤモンド市場の成長を織り込んだ。実際、ピークの2023年3月期には売上約27.1億円、営業利益約12.8億円に達する。ところがその数年後、会社は継続企業の前提に疑義が生じるところまで追い込まれる。決算短信、成長戦略資料、登記から、人工ダイヤ最上流企業の栄枯を追う。

2. ピーク期、種結晶は売上の9割超だった

イーディーピーのリスクは、しばしば「種結晶が売上の8割」と語られる。だが、ピーク期の実態はもっと尖っている。

中小機構の資料によれば、2023年3月期の売上に占める種結晶の比率は 95.3% 。製品はほぼ一本に絞られていた。しかも、その最終用途は宝飾用のラボグロウンダイヤモンドに偏り、顧客もインド、イスラエル、米国といった海外のLGDメーカーに集中していた。上位2社で売上の 47.9% 、最大の1社で 35.4% を占める。

製品でも、用途でも、顧客でも一点に寄った構造――それが「最上流」の宿命でもあった。宝石市場が拡大する局面では、最上流の種結晶メーカーに需要が集中して強い。だが流れが反転すれば、最も上から順に在庫とキャンセルが押し寄せる。そしてその反転は、思ったより早く、そして複数の方向から同時に訪れた。

3. なぜ崩れたか ── 市況と、自社のコンプライアンス

失速の原因は、ひとつではない。会社の説明と開示を整理すると、少なくとも二つの異なる種類の要因が重なっている。

ひとつは市況だ。会社の説明では、ラボグロウンダイヤモンドが天然ダイヤの15%程度の価格で取引される例が出るほど価格が崩れ、一部のLGDメーカーは倒産・操業停止に至った。さらに、LGDメーカーが種結晶を自家生産する内製化が広がり、インドや中国の競合が安価で大型の種結晶を供給し始めた。最上流にいたはずの会社が、価格下落と発注キャンセルを最も早く受けた。

もうひとつは、市況とは性質の違う、自社のコンプライアンスの問題である。2022年12月、輸出貿易管理令の改正でダイヤモンド基板が輸出規制の対象に加わった。ところがイーディーピーは、2022年12月から2023年4月にかけて、許可を得ないまま輸出を続けてしまう。会社は2023年4〜6月に輸出を自粛し、その後は許可を申請して再開したが、2024年5月、経済産業省から「厳正な輸出管理の徹底について(厳重注意)」を受領した 。さらに2025年5月の輸出令改正で、インド向け種結晶などの輸出には経産省本庁の許可が必要となり、許可までに2か月以上を要する状況も続いている。主力市場への供給が、規制対応で滞ったのだ。

つまりこの会社の失速は、「市況にやられた」だけではない。価格崩壊・内製化・競合という外部要因に、輸出管理という自社側の事情が重なった複合要因である。

4. 上場資金で増やした設備が、減損に変わった

上場で得た資金は、種結晶と大型単結晶の生産能力に投じられた。工場や成長装置、レーザー装置、研磨機、イオン注入装置――将来の量産を見込んだ設備投資である。

だが、その前提だった主力市場が崩れた。2026年3月期、会社は固定資産について 約10.7億円の減損 を計上する。成長を見込んで積んだ設備が、わずか数年で減損の対象になった。上場による成長資金が、設備を経て減損へと姿を変えていく――グロース市場に上場したディープテックが、市況の反転をまともに受けたときに起きることが、ここに表れている。

5. 着地の数字と、継続企業の疑義

2026年3月期の連結は、売上約5.2億円(前期比42.8%減)、営業損益約13.6億円の赤字、最終損益は減損を含み約24.2億円の赤字だった。ピークのおよそ5分の1の売上で、巨額の赤字を出したことになる(2024年3月期までは単体、2025年3月期以降は連結で、ピークの単体27.1億円と直近の連結5.2億円は同じ範囲ではない点には留意がいる)。

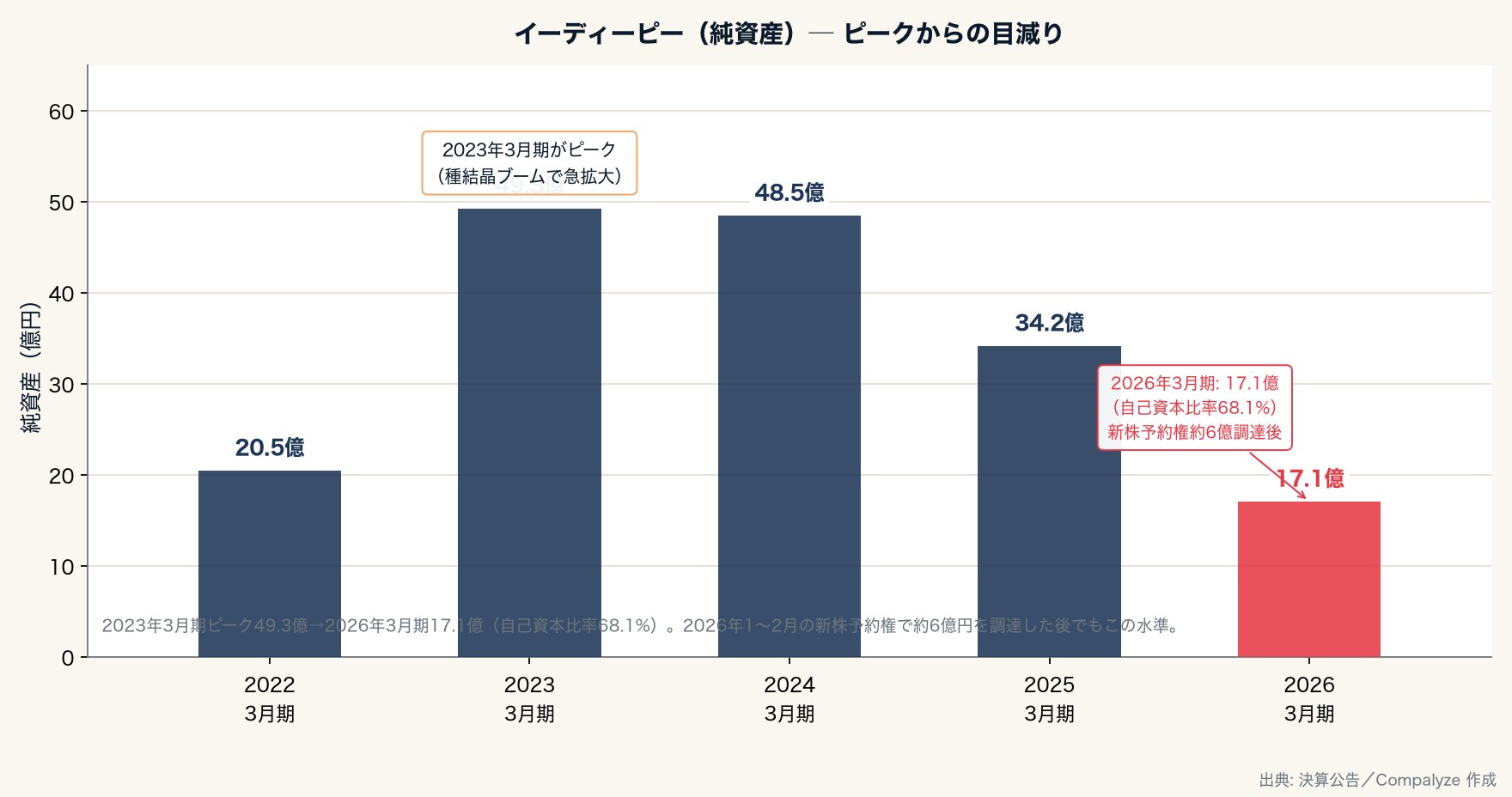

注目すべきは、財務の「痩せ方」の中身だ。純資産は2023年3月期の約49億円から、2025年3月期に約34億円、2026年3月期には約17.1億円まで縮んだ。一方で自己資本比率は約68%と高く、総資産約25億円に対し負債は約8億円にすぎない。借入で膨らんだ会社ではなく、上場で得た自己資本を、赤字で取り崩している会社である。実際、2026年3月期の営業キャッシュ・フローは約9.7億円の流出で、期末の現預金は約8.25億円。手元資金が細っていくこの状況を背景に、決算短信には 「継続企業の前提に重要な疑義を生じさせる事象又は状況が存在する」 と明記された。会社は、資金調達などの対応策により継続企業の前提に関する重要な不確実性は認められないと判断している。継続企業の前提に関する注記そのものは付いていないが、それを生じさせかねない重要な事象として開示する水準に入っていることは確かだ。

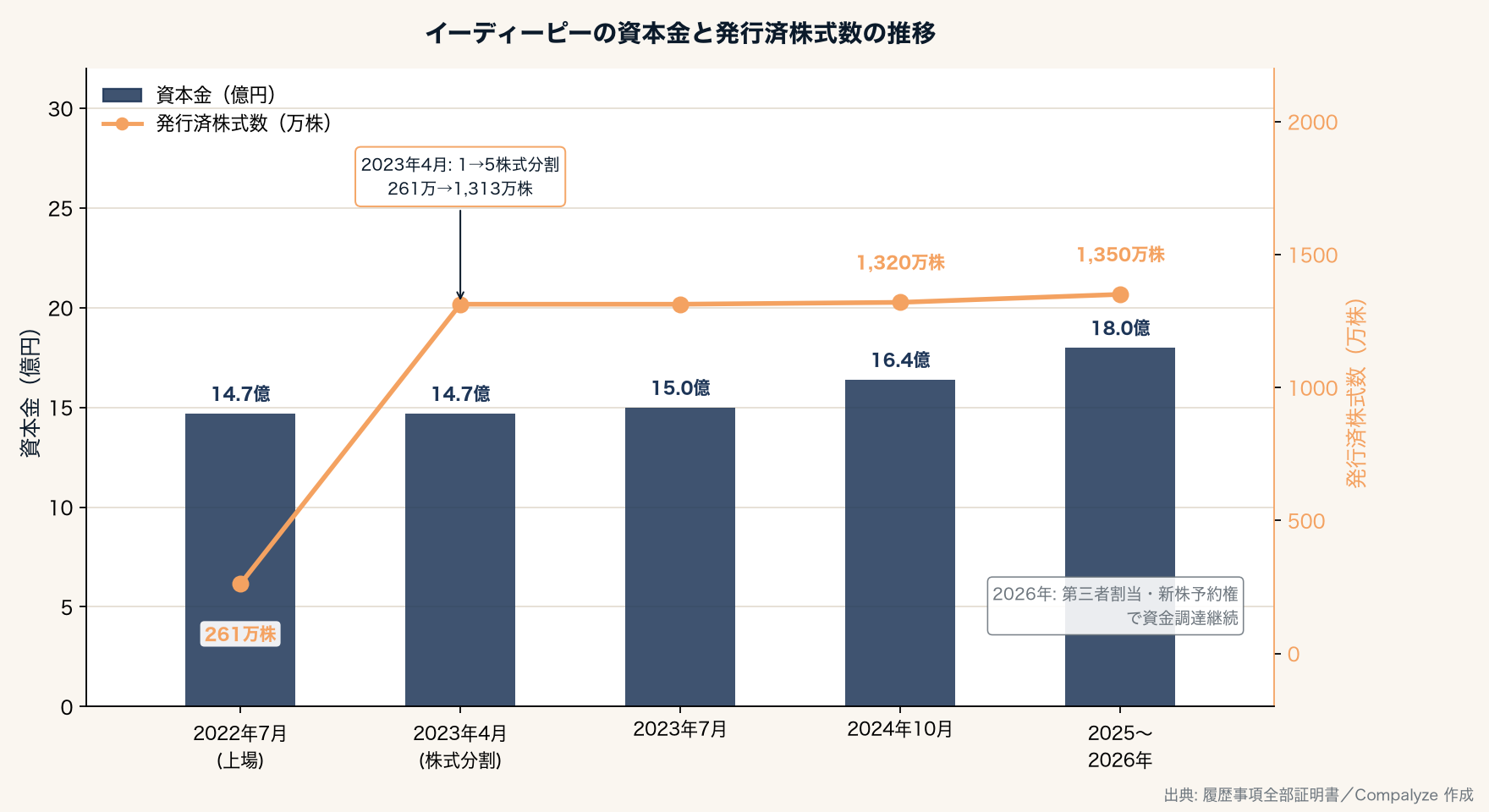

その「対応策」の中心が、資本市場からの追加調達である。2026年1〜2月に第17回新株予約権の行使で約6億円を調達したことで、純損失24億円に対し2026年3月期末の純資産は17億円までの減少にとどまった。さらに同年5月(期末後)には、第三者割当による新株式と新株予約権(いわゆるMSワラント)の発行を決めている。想定調達額は約33.9億円・潜在株式300万株とされるが、新株予約権の実際の調達額や希薄化の度合いは、株価と行使の進み方によって変わる。ディープテックには研究開発資金が要る。だが既存株主から見れば、これは行使が進めば希薄化を伴う、時間を買うための再挑戦でもある。

6.「第2の創業」と、ホンダ・国策という次の材料

会社が種結晶偏重からの脱却を宣言したのは、2024年11月の「EDPは変わります」である。掲げたのは二つの方向だ。ひとつはラボグロウンダイヤモンドの宝石ビジネスそのものへの参入(Japan Made Diamondのブランド化)、もうひとつがダイヤモンドウエハ――半導体・量子デバイスの基板としてのダイヤである。

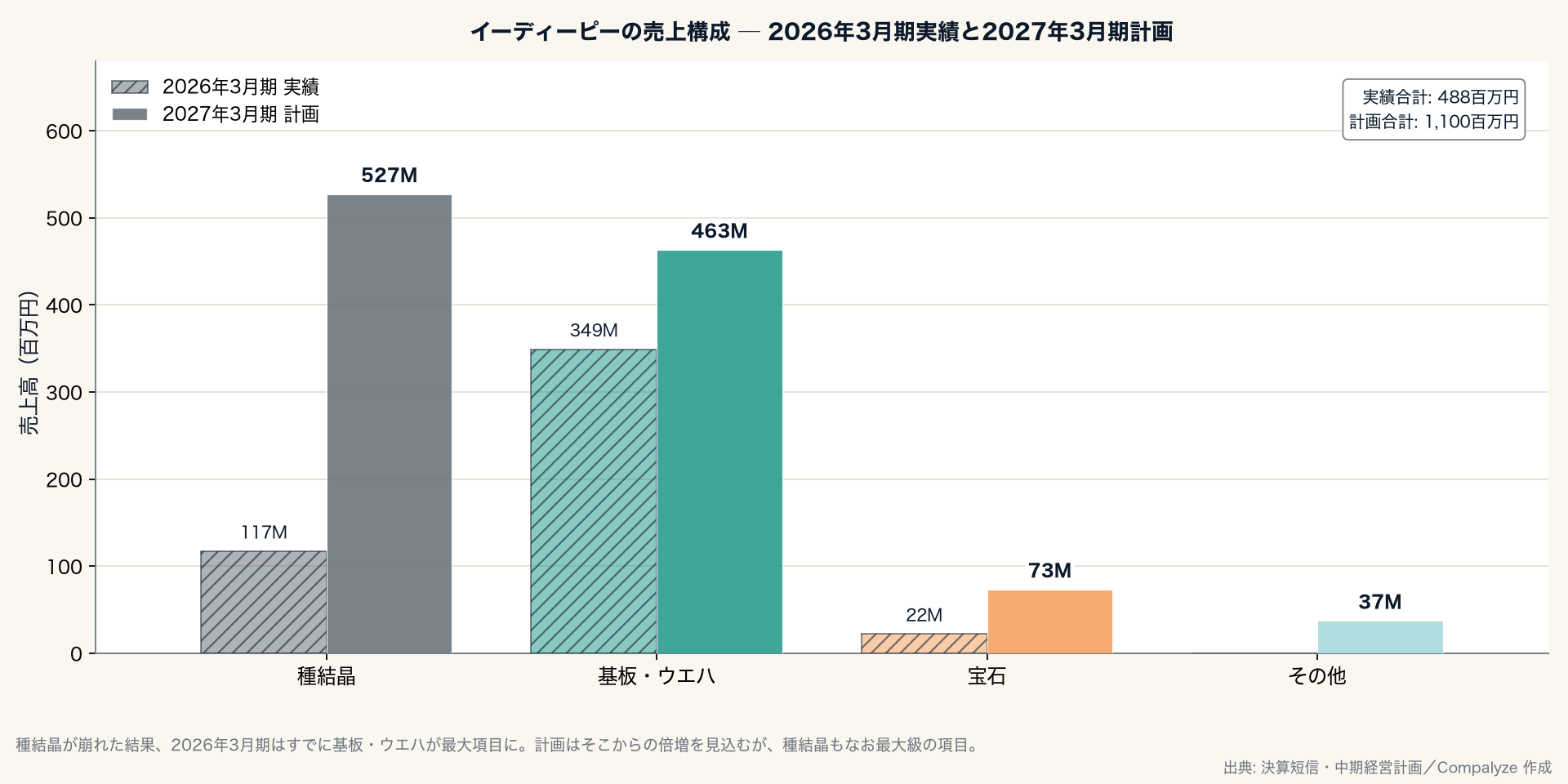

数字の上では、転換はすでに半ば起きている。2026年3月期の製品別売上は、種結晶が約1.17億円まで落ち、基板・ウエハが約3.49億円と最大項目になった。ただしこれは、新領域が育ったというより、種結晶が崩れた結果としての逆転でもある。

そのウエハ事業に、注目される材料が二つ立った。ひとつは 本田技術研究所との共同研究 である。2026年3月、両社はダイヤモンドデバイス用材料の共同研究で基本合意し、ダイヤモンドパワー半導体の早期実用化に向けて2026年8月末までの正式契約を目指すと発表した。ただし現時点は基本合意・正式契約前の段階で、売上や量産採用が決まったわけではない。もうひとつは国策だ。日米の関税交渉に伴う総額5,500億ドル規模の対米投融資をめぐり、人工ダイヤモンドの米国生産が有力な候補に挙がっていると報じられた。これはEDP個社が受注・採択したという話ではなく、あくまで周辺環境の材料である。EV向けの次世代パワー半導体という大きなテーマに、最上流の素材会社として接点が生まれた段階だ。

ただし、足元には見落とせないリスクがある。会社の「世界唯一」とされる技術の一部は、産総研からのライセンスに支えられており、その 産総研との特許等実施許諾契約(独占実施権)は2026年10月31日で期限を迎える 。更新できなかったり、他社へ非独占の実施権が与えられたりすれば、競争環境は変わりうる。中期経営計画では2027年3月期の売上を11億円(2026年3月期の5.2億円からの倍増)、最終損益は1.9億円の赤字(損失幅は縮小)と見込むが、その達成は、ホンダや国策といった将来材料と、特許・輸出・資金という足元の両方にかかっている。

7. 継続疑義のなかの再挑戦を、どう見るか

イーディーピーの数年は、優れた技術が一つの用途・一つの市場・一部の海外顧客に強く結びついたとき、ブームの反転をどれほど大きく受けるかを示している。最上流にいたことは、伸びるときの強さであり、崩れるときの早さでもあった。

いま会社は、継続企業の前提に疑義を生じさせる事象を抱えながら、新株予約権で希薄化の可能性を負いつつ時間を買い、ホンダや国策という次世代パワー半導体の材料に望みをつないでいる。それは技術の否定ではなく、上場の場でディープテックを成長へ着地させることの難しさそのものだ。

次に見るべきは、売上高という一つの数字ではない。許可制のもとでインド向け種結晶の販売が戻るか。宝石が実売として立ち上がるか。基板・ウエハが研究開発向けのスポット需要を超えて継続受注になるか。2026年10月の産総研契約が更新されるか。そして、MSワラントによる希薄化を上回るだけの事業価値を、ダイヤモンドウエハが生み出せるか――人工ダイヤ最上流の会社が、ブームの波を越えて二本目の足を得られるかは、これらの一次情報が次々に答えを出していく。

計算方法・データについて

- 業績は決算短信・有価証券報告書・成長戦略資料に基づく。2022年3月期〜2024年3月期は単体、2025年3月期以降は連結が中心で、同じ範囲では比較できない。2026年3月期は連結売上約5.2億円・営業損失約13.6億円・最終損失約24.2億円、固定資産の減損約10.7億円(1,066,796千円)、純資産約17.1億円・自己資本比率約68%・総資産約25億円・負債約8億円、営業キャッシュ・フロー約9.7億円の流出、期末現預金約8.25億円。

- 「継続企業の前提に重要な疑義を生じさせる事象又は状況が存在する」旨は決算短信の記載による。会社は資金調達等の対応により継続企業の前提に関する重要な不確実性は認められないと判断している。

- ピーク期の種結晶比率(2023年3月期95.3%)・顧客集中(上位2社47.9%・最大35.4%)・2026年3月期の製品別売上・2027年3月期計画は会社開示および公的支援機関の資料による。

- 無許可輸出と経済産業省の「厳重注意」(2024年5月)、輸出令改正の影響、本田技術研究所との共同研究(2026年3月)、対米投資の候補報道、産総研の特許実施許諾契約の期限(2026年10月31日)、新株予約権・第三者割当による資金調達は、各社・各機関の開示および報道に基づく。

- イーディーピーは東証グロース市場の上場会社であり、本記事では市場株価に基づく時価総額の推定は行っていない。

ファクトシート

| 項目 | 内容 |

|---|---|

| 商号 | 株式会社イーディーピー(東証グロース・証券コード7794) |

| 本店所在地 | 大阪府豊中市 |

| 設立 | 2009年9月 |

| 上場 | 2022年6月27日(公募価格5,000円・初値8,200円) |

| 決算期 | 3月 |

| 主な事業 | 人工ダイヤモンド単結晶(種結晶・基板/ウエハ・宝石等)の製造・販売 |

| 代表取締役社長 | 藤森直治(創業者) |

| 売上高ピーク | 約27.1億円(2023年3月期、種結晶が約95%) |

| 連結売上高 | 約5.2億円(2026年3月期) |

| 連結最終損益 | ▲約24.2億円(2026年3月期、減損約10.7億円を含む) |

| 純資産 | 約17.1億円(2026年3月期、自己資本比率約68%) |