ハコベルの推定評価額は約140億円 ── ラクスル発の物流DXが、セイノーHDとのJVから物流業界の「資本連合」へ

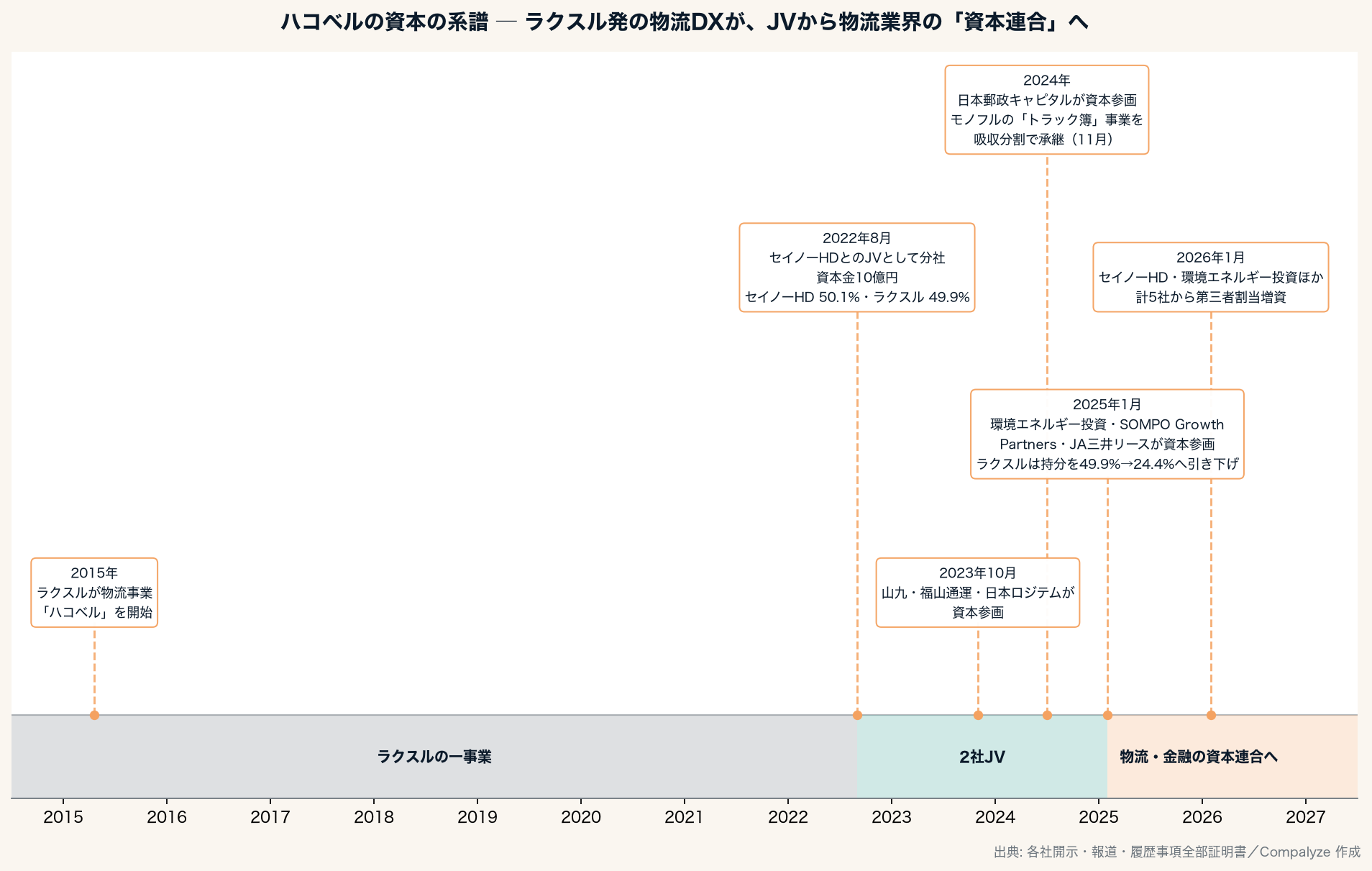

ラクスルの物流事業が2022年8月にセイノーホールディングスとのJVで独立したハコベル。その後、山九・福山通運・日本ロジテム・日本郵政キャピタル・JA三井リースなど物流・金融大手が相次いで資本参画し、設立時に49.9%を持っていたラクスルは2025年1月に持分を24.4%へ引き下げた。直近2026年1月のラウンドを登記から試算すると、全株式数ベースの推定評価額(上場企業の時価総額に相当)は約140億円。物流2024年問題に挑む物流DXの資本と財務を、決算公告・登記・親会社の開示から追う。

ハコベルの推定評価額は約140億円 ── ラクスル発の物流DXが、セイノーHDとのJVから物流業界の「資本連合」へ

この記事のポイント

- ハコベルは、ラクスルの物流事業が2022年8月にセイノーホールディングスとの共同出資会社(JV)として独立した物流DXのスタートアップ。設立時の出資比率はセイノーHD 50.1%・ラクスル 49.9%だった。

- その後、山九・福山通運・日本ロジテム・日本郵政キャピタル・環境エネルギー投資・SOMPO Growth Partners・JA三井リースが相次いで資本参画。2025年1月にはラクスルが持分を 24.4% まで引き下げ、2社JVは「物流・金融大手の資本連合」へ姿を変えた。

- 登記簿には「増資のたびに資本金を1億円まで減資する」整理が繰り返し刻まれている。直近2026年1月のラウンドを登記から試算すると、全株式数ベースの推定評価額は 約140億円。ただしこれは既存株主の比率維持出資が混じる内部増資の単価からの概算で、市場で付く価格とは性質が異なる。

1. ラクスル発の物流DXは、もうラクスルだけのものではない

ハコベル株式会社は、荷主とトラックをつなぐ運送手配のマッチングと、物流DXシステムを手がける会社である。もともとは、印刷やマーケティングのプラットフォームで知られるラクスルが2015年から運営してきた物流事業「ハコベル」だった。

その事業が2022年8月、独立した会社になる。組んだ相手は、西濃運輸を中核とする物流大手のセイノーホールディングスだ。開示上は資本金10億円のJVとして「ハコベル株式会社」が設立され、登記上は設立後まもなく資本金が10.5億円まで増えている。出資比率はセイノーHDが50.1%、ラクスルが49.9%で、資本比率ではセイノーHDが過半を持つ形で始まった。ラクスルが育てたプラットフォームの知見と、物流大手の輸送網・資本を組み合わせる構図である。社長には、ラクスルでハコベル事業を率いてきた狭間健志氏が就いた。

だが、この会社はセイノーHDとラクスルの2社JVにとどまらなかった。2023年10月には山九・福山通運・日本ロジテムが、2024年には日本郵政キャピタルが資本参画する。2025年1月には環境エネルギー投資・SOMPO Growth Partners・JA三井リースが加わり、同じタイミングで設立時の主要株主だったラクスルが持分の一部を譲渡し、議決権の所有割合は 49.9%から24.4%へ 下がった(ラクスルはこの譲渡で約10.4億円の特別利益を計上している)。さらに2026年1月にも投資家が加わる。資本の顔ぶれを並べると、設立時に拮抗していた2社JVは、いまやセイノーHDを中心に物流大手・郵政系・リース・保険・地域金融が連なる構図へと姿を変えている。本記事ではこの株主の広がりを便宜的に「資本連合」と呼ぶが、これは株主どうしの共同経営や統一的な戦略合意を意味するものではなく、あくまで資本参画の顔ぶれの変化を指す。

なお、設立時の主要株主だったラクスル自身も、2026年3月に成立した経営陣による買収(MBO)を経て、2026年5月に東京証券取引所プライム市場の上場を廃止し、非公開化した。ハコベルは、ラクスルが上場会社だった時代に切り出された事業である。

物流業界には、トラックドライバーの時間外労働に上限規制が入り運べる荷物の量が制約される、いわゆる「物流2024年問題」という構造課題がある。その制約が一段と意識されるなかで、テクノロジーとマッチングで応えようとする事業が、物流・金融大手の資本を次々と取り込みながら育ってきた。決算公告・登記簿、そして上場会社だったラクスル側の開示から、この会社の資本と財務を追う。

2. 二本柱の事業と、「オープンな物流基盤」という構想

ハコベルの事業は、大きく二つに分かれる。ひとつは運送手配サービス。荷主の配送ニーズと、運送会社・ドライバーの空き車両を直接つなぐマッチングである。もうひとつが物流DXシステムで、配車管理などの業務をデジタル化するソフトウェアを提供する。2024年11月には、モノフルが運営していたトラック受付・予約サービス「トラック簿」の事業を吸収分割で承継し、荷待ち・荷役の現場までカバー範囲を広げた。

「物流2024年問題」への対応は、単にトラックを増やすことではない。限られたドライバーの労働時間のなかで、荷待ちの待機時間を減らし、積載率を上げ、配車を早く決め、荷主と運送会社の情報をつなぐ必要がある。ハコベルが運送手配・配車管理・受付予約・運送会社支援へと機能を広げているのは、この制約をソフトウェアとネットワークで吸収しようとする動きだ。

会社が掲げるのは、特定企業の囲い込みではなく、業界全体が乗れる「オープンな物流基盤」をつくるという構想である。荷主と運び手のマッチングだけでなく、燃料や物流資材といった運送会社向けの調達支援にも広げ、物流という社会インフラの効率を底上げしようとしている。物流大手・運送会社・金融機関が次々と株主に名を連ねたのも、この「業界共通の基盤」という性格と表裏の関係にある。

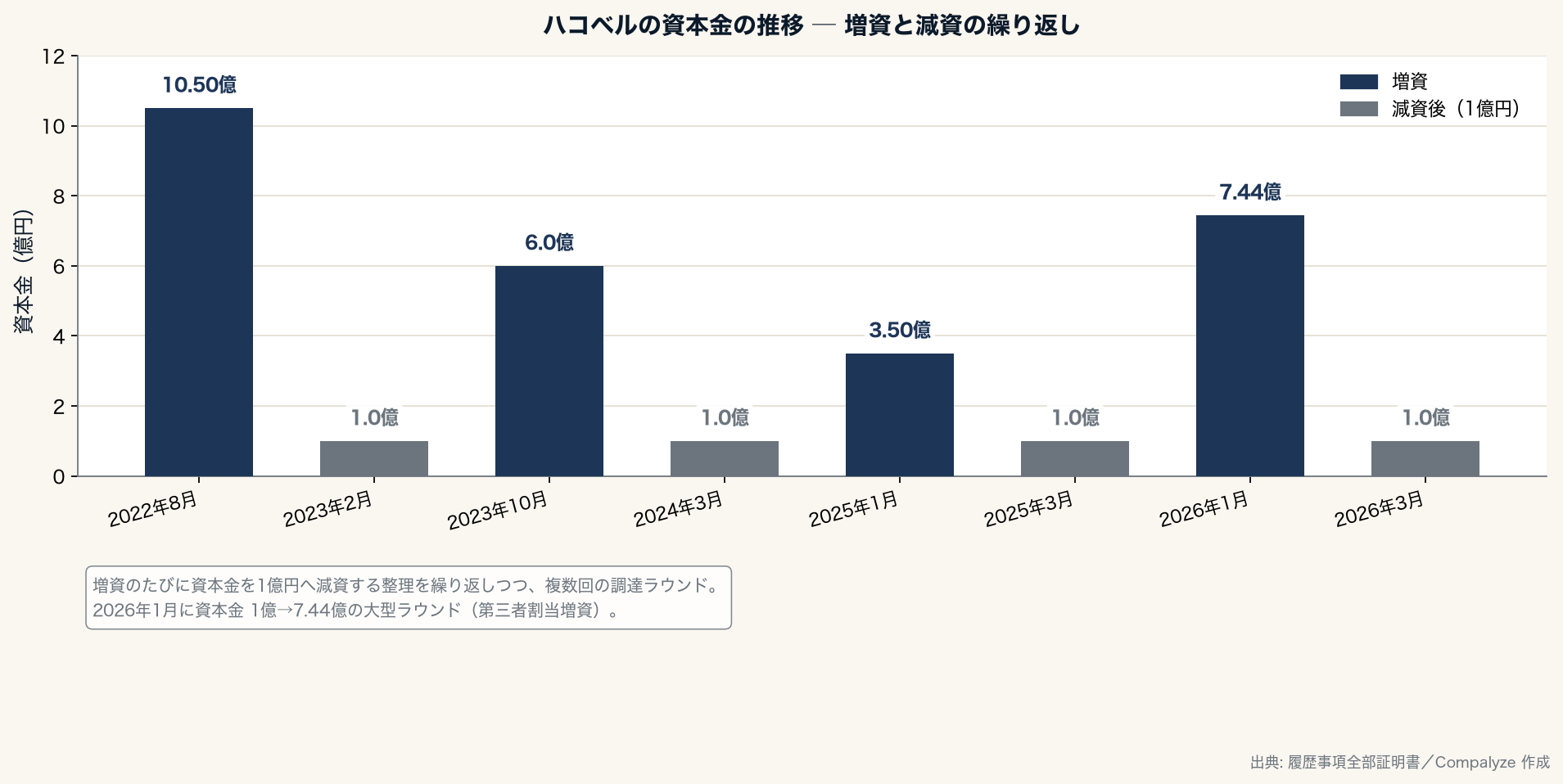

3. 「増資して、減資する」を繰り返す登記

ハコベルの資本政策は、登記簿を見るとリズムがはっきりしている。資本金を大きく膨らませては、ほどなく1億円まで減資する――この「増資と減資」の組み合わせが、設立から何度も繰り返されている。

設立直後の2022年8月に資本金は10.5億円まで積み上がり、2023年2月には1億円へ。2023年10月に再び6億円規模へ増え、2024年3月に1億円へ。2025年初にも増資と減資があり、そして2026年1月、資本金は1億円から 7.44億円 へと大きく増えた――が、その直後の2026年3月には再び1億円へ戻している(現在の資本金は1億円)。

この「増資して、すぐ1億円へ戻す」動きには、二つの実務的な狙いが透けて見える。ひとつは、資本金が1億円を超えると外形標準課税(資本金などに応じて課される法人事業税)の対象になるため、これを避けること。もうひとつが、累積損失の整理だ。ハコベルは設立以来、毎期おおむね3億〜9億円の最終赤字を計上しており、これまでの累計の赤字は20億円を超える規模に達している。減資は、こうして膨らんだ累積損失を取り崩した資本金で埋め合わせる(欠損てん補)資本構成の整理とみられる(公告だけでは資本剰余金の動きなど処理の内訳までは確認できない)。資本金を1億円へ下げること自体は財務上の手続きであって事業の縮小ではないが、その背景に累積損失があることは押さえておきたい。資本金の数字だけを見ても実態は読めず、増えた局面こそが資金調達のタイミングである。

直近の2026年1月のラウンドには、既存株主のセイノーHDと環境エネルギー投資に加え、リグロース・キャピタル・マネジメント、紀陽キャピタルマネジメント、しぎんキャピタルパートナーズが新たに加わった。計5社からの第三者割当増資で、会社は調達資金を主にM&Aに充て、物流DX基盤の拡張を進めるとしている。設立時の主要株主だったラクスルがこのラウンドに加わっていないことも、資本の重心がラクスル発のネット事業から、物流・地域金融・インフラ系の投資家へ移ってきたことを映している。調達額そのものは公表されていないが、登記からはその規模をある程度まで復元できる。

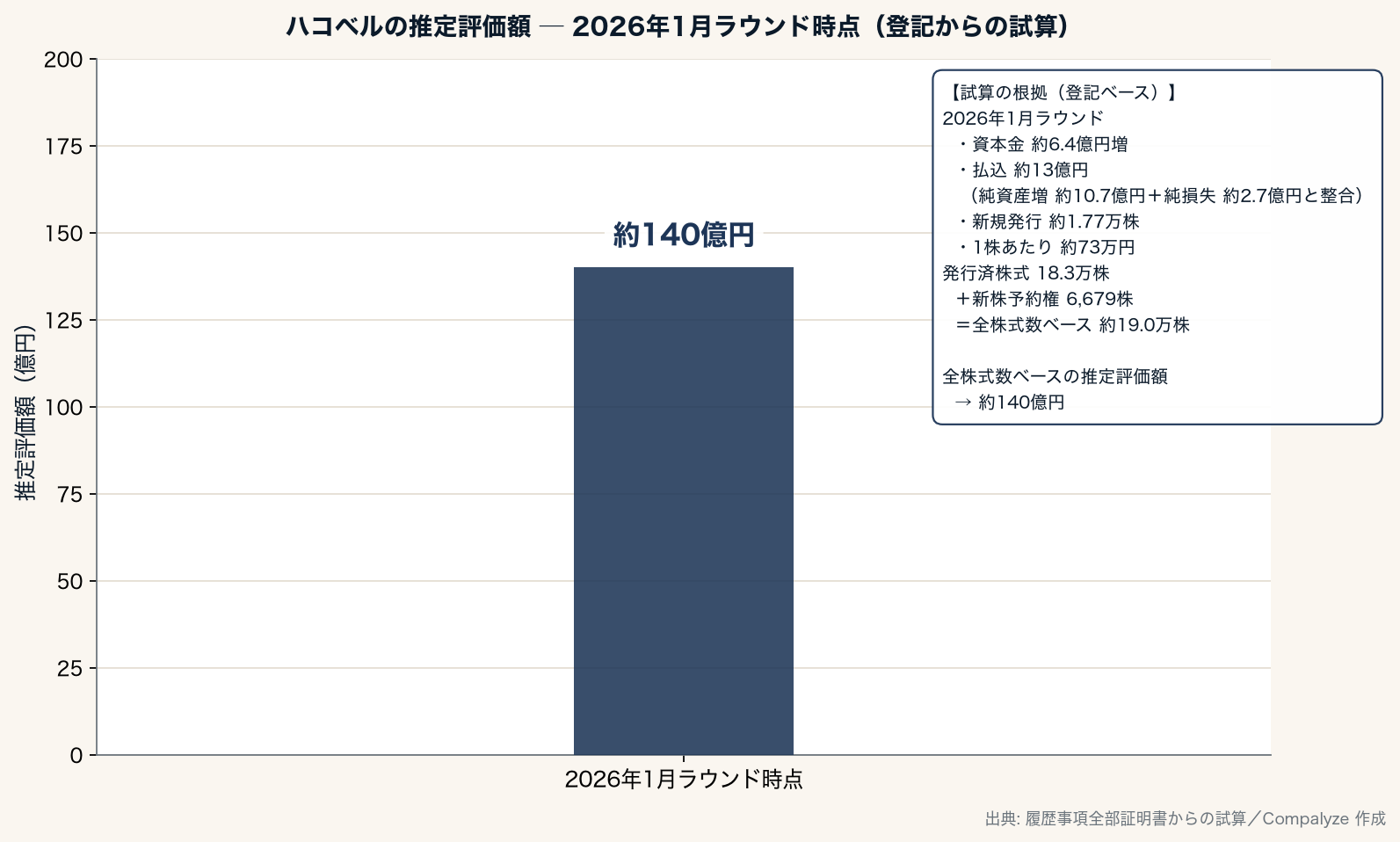

4. 登記から試算する推定評価額 ── 約140億円

増資では、払い込まれたお金の半分が資本金に、もう半分が資本準備金に入るのが一般的だ。この慣行から、登記の資本金の動きをもとに「株式で集めたお金」と「1株あたりの値段」を逆算できる。

2026年1月のラウンドで、資本金は約6.4億円増えた。その2倍、すなわち株式で集めたお金は約13億円と見積もられる。これは、同じ期に純資産が約13億円から約24億円へ増えた一方で約2.7億円の最終赤字を計上した事実(差し引き約10.7億円の増加)とも噛み合う。このラウンドで新たに発行された株式は約1.77万株なので、1株あたりの値段はおよそ73万円になる。これを、発行済みの約18.3万株と、現存する新株予約権6,679株をすべて株式に換算して合わせた全株式数(約19.0万株)に掛けると、推定評価額は 約140億円 という試算になる。独立から3年あまりの非上場会社に、登記の数字からは百億円規模の値がうかがえる、ということだ。

ただし、この数字の読み方には注意がいる。第一に、この会社は「増資のたびに即1億円へ減資する」特異な資本政策をとっており、増資時に払込の半分を資本準備金に入れる慣行がそのまま当てはまる保証は、他社より弱い。第二に、このラウンドはセイノーHDなど既存株主が比率を保つための追加出資と、新規投資家の払込が混じった内部増資であり、その単価は、独立した第三者が市場で付ける価格とは性質が異なる。第三に、優先株式の権利内容や新株予約権の行使条件までは反映していない簡便な試算である。したがってこの約140億円は、登記から見えるラウンド時点の概算値であって、第三者による正式な企業価値評価ではない。

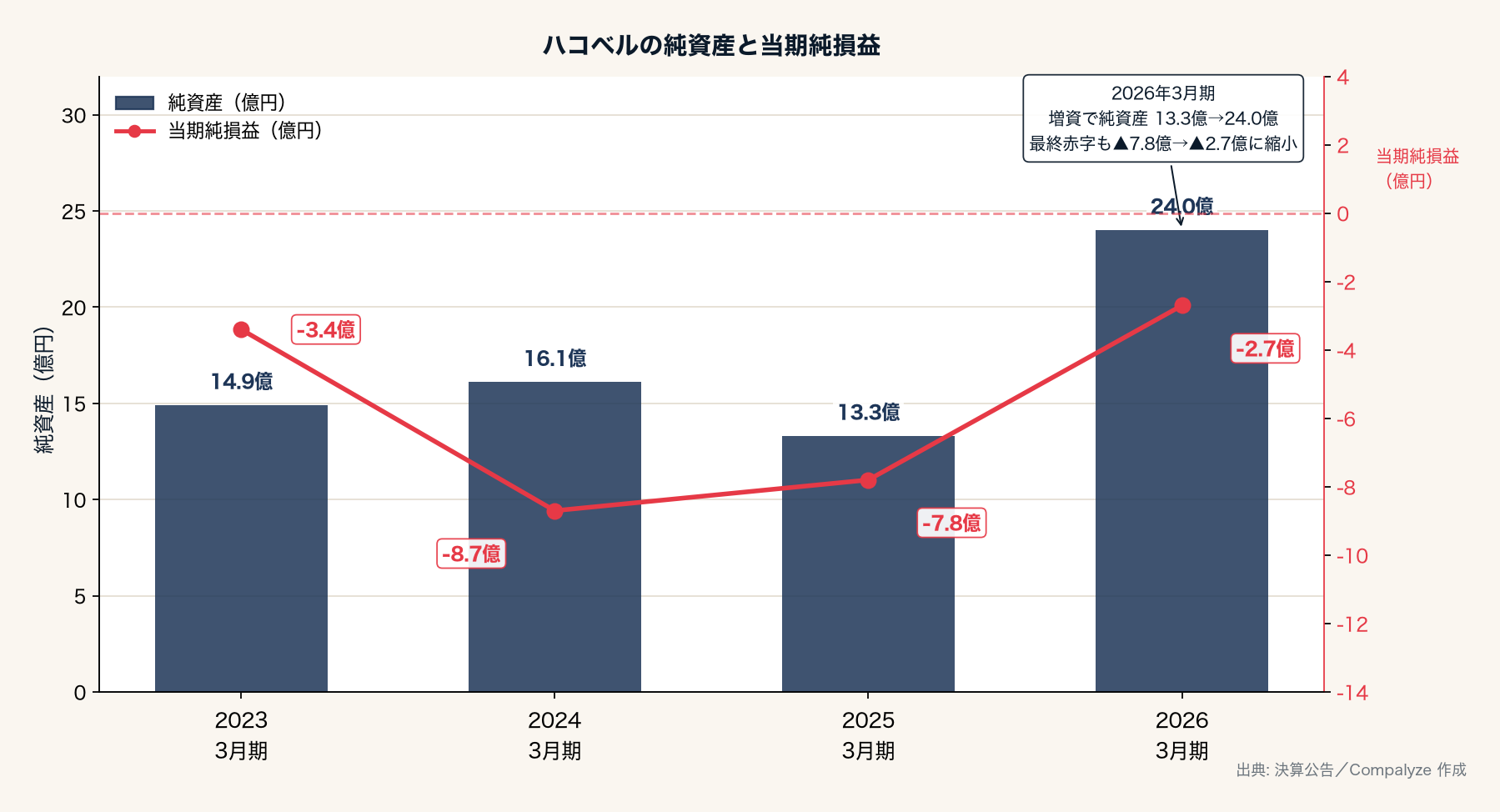

5. 赤字は続くが、純資産は厚くなった

評価額が示すのは将来への期待であり、足元の収益はまだこれからだ。

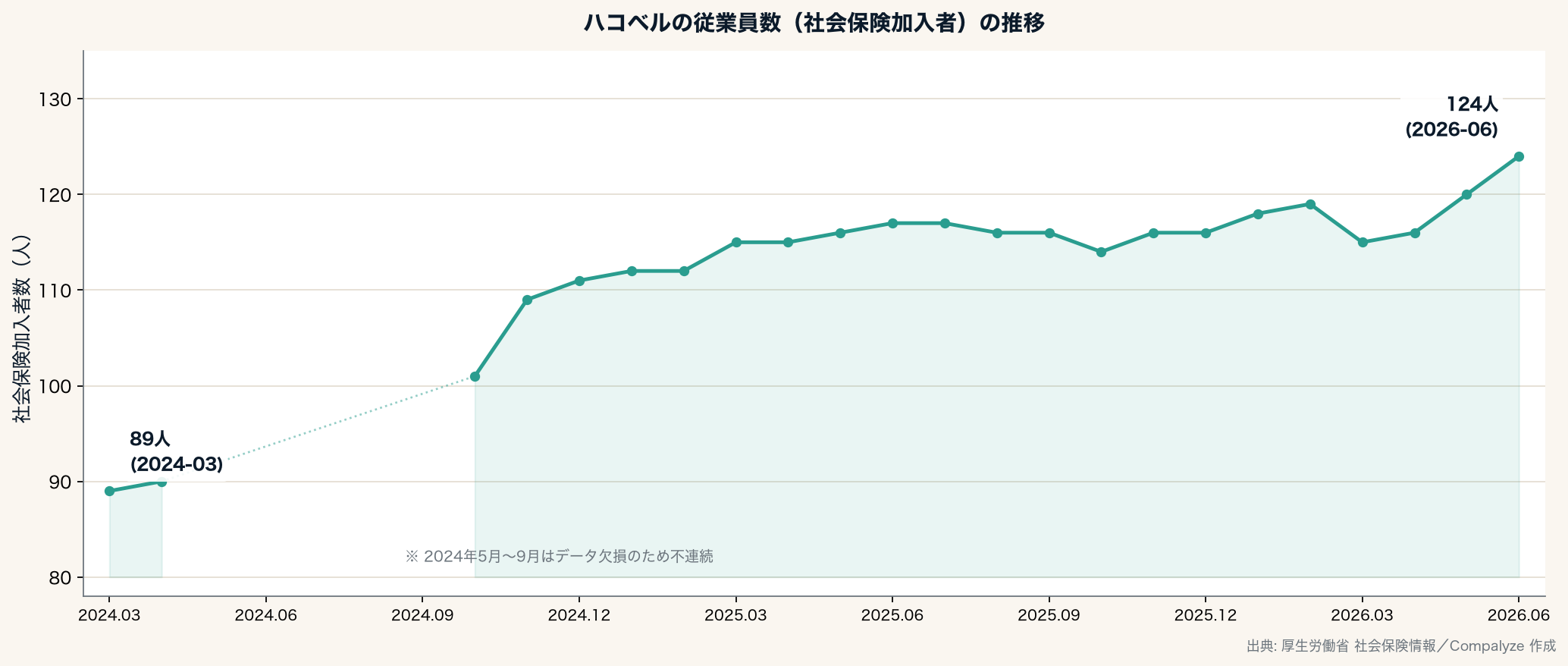

決算公告をたどると、最終損益は設立以来赤字が続く。2024年3月期には約8.7億円、2025年3月期にも約7.8億円の赤字を計上した。プラットフォームの構築や人員拡大に資金を投じる局面とみられるが、公告だけでは費用構造の内訳までは分からない。社会保険の加入者数でみる従業員は、2024年初の約90人から直近は約120人へと増えてきた。

一方で、財務の体力はむしろ厚くなっている。純資産は2025年3月期の約13億円から、2026年3月期には約24億円へ。総資産も約30億円から約35億円へ膨らんだ。直近のラウンドで資本が注入され、最終赤字も約2.7億円まで縮んだ。ただし、この赤字縮小が売上の成長によるものか、費用の抑制によるものか、あるいは一過性の要因によるものかは、純損益しか開示されない決算公告からは判別できない。純資産が厚くなった主因も、利益の蓄積ではなく資金調達である。赤字を出しながら調達で自己資本を積み増し、次の拡大とM&Aに備える――スタートアップの拡大期に多い姿だが、黒字化は引き続き次の確認ポイントだ。

ハコベルの業績は、上場会社だったラクスル側の開示からも一部がうかがえた。ラクスルにとってハコベルは持分法を適用する関連会社で、その損益はラクスルの持分法投資損失として計上されていた。また、ラクスルが2025年1月にハコベル株式の一部を譲渡した際には、約10.4億円の特別利益を計上している。非上場のハコベル単体では純損益しか見えないが、上場会社だったラクスル側の開示を重ねると、持分がどう動いたかまで跡づけられる。ただしラクスル自身が2026年5月に上場を廃止したため、今後この経路から得られる開示は限られる可能性がある。

6. 物流の「次」を、誰がつくるのか

ハコベルは、ラクスルというネット系プラットフォーマーの発想と、セイノーHDという物流大手の現場・資本が出会った会社だ。だがこの3年あまりで、その姿は2社JVから、物流大手・運送会社・郵政系・リース・保険・地域金融が連なる「資本連合」へと広がった。テクノロジーだけでも、輸送網だけでも足りない領域に、業界横断の資本を束ねて挑む構図である。その出自と資本構成そのものが、物流2024年問題への一つの答えの形になっている。

問われるのは、ここから先だ。M&Aを軸に掲げた直近の調達が、実際にどんな会社を取り込み、物流DXの基盤をどこまで広げるか。先行投資で続いてきた赤字が、いつ黒字に転じるか。そして、セイノーHDを中心に多くの株主が連なるこの資本連合のなかで、「オープンな物流基盤」という構想がどこまで形になるか。次の決算公告と資本の動きが、独立4年目に入ったこの会社の現在地を、また少し明らかにする。

計算方法・データについて

- 純資産・当期純損益・資本金・発行済株式数は単体の決算公告および登記簿(履歴事項全部証明書)に基づく。

- 推定評価額は、直近の2026年1月のラウンドについて登記から試算した。資本金の増加分(約6.4億円)の2倍を「株式で集めたお金」(約13億円)とみなし、これを同ラウンドの新規発行株数(約1.77万株)で割って1株あたり約73万円、全株式数(発行済約18.3万株+新株予約権6,679株=約19.0万株)に掛けて約140億円とした。純資産の増加(約13億円→約24億円=約10.7億円増)に同期の最終赤字(約2.7億円)を足し戻すと約13.4億円となり、資本金からの試算とおおむね整合する。ただし当社は増資のたびに資本金を1億円へ減資する資本政策をとっており、払込の半分を資本準備金に入れる慣行がそのまま当てはまるとは限らない。またこのラウンドは既存株主の比率維持出資と新規投資家の払込が混在する内部増資であり、優先株式の権利内容・新株予約権の行使条件も反映していない簡便な試算であるため、市場で付く価格とは性質が異なる概算値として読むべきである。

- 資本参画の経緯・出資比率の変化・投資家の内訳は各社の開示および報道に基づく(2026年1月ラウンドの調達額は非公表)。設立時の出資比率はセイノーHD 50.1%・ラクスル 49.9%。2025年1月にラクスルが持分の一部を譲渡し、議決権の所有割合は24.4%に低下した(ラクスルの開示による)。

- 増資・減資・会社分割・役員は登記簿による。「トラック簿」事業の承継は2024年9月10日締結・同年11月1日効力発生の吸収分割契約に基づく。ハコベルは非上場で、有価証券報告書による開示はない。

- 設立時の主要株主だったラクスル(ハコベルを持分法適用関連会社として保有)は、2026年5月に経営陣による買収(MBO)に伴い東京証券取引所プライム市場の上場を廃止した。本記事のラクスル側の数値は、上場時の決算説明資料等の開示による。

ファクトシート

| 項目 | 内容 |

|---|---|

| 商号 | ハコベル株式会社 |

| 本店所在地 | 東京都中央区 |

| 設立 | 2022年8月(ラクスルとセイノーHDの共同出資により) |

| 決算期 | 3月 |

| 主な事業 | 運送手配マッチング・物流DXシステム・トラック受付予約 |

| 代表取締役社長 | 狭間健志 |

| 主な株主 | セイノーホールディングス、ラクスル(議決権24.4%)、物流・金融各社 ほか |

| 純資産 | 約24億円(2026年3月期) |

| 推定評価額 | 約140億円(2026年1月ラウンド時点・登記からの試算) |

本文で言及した企業