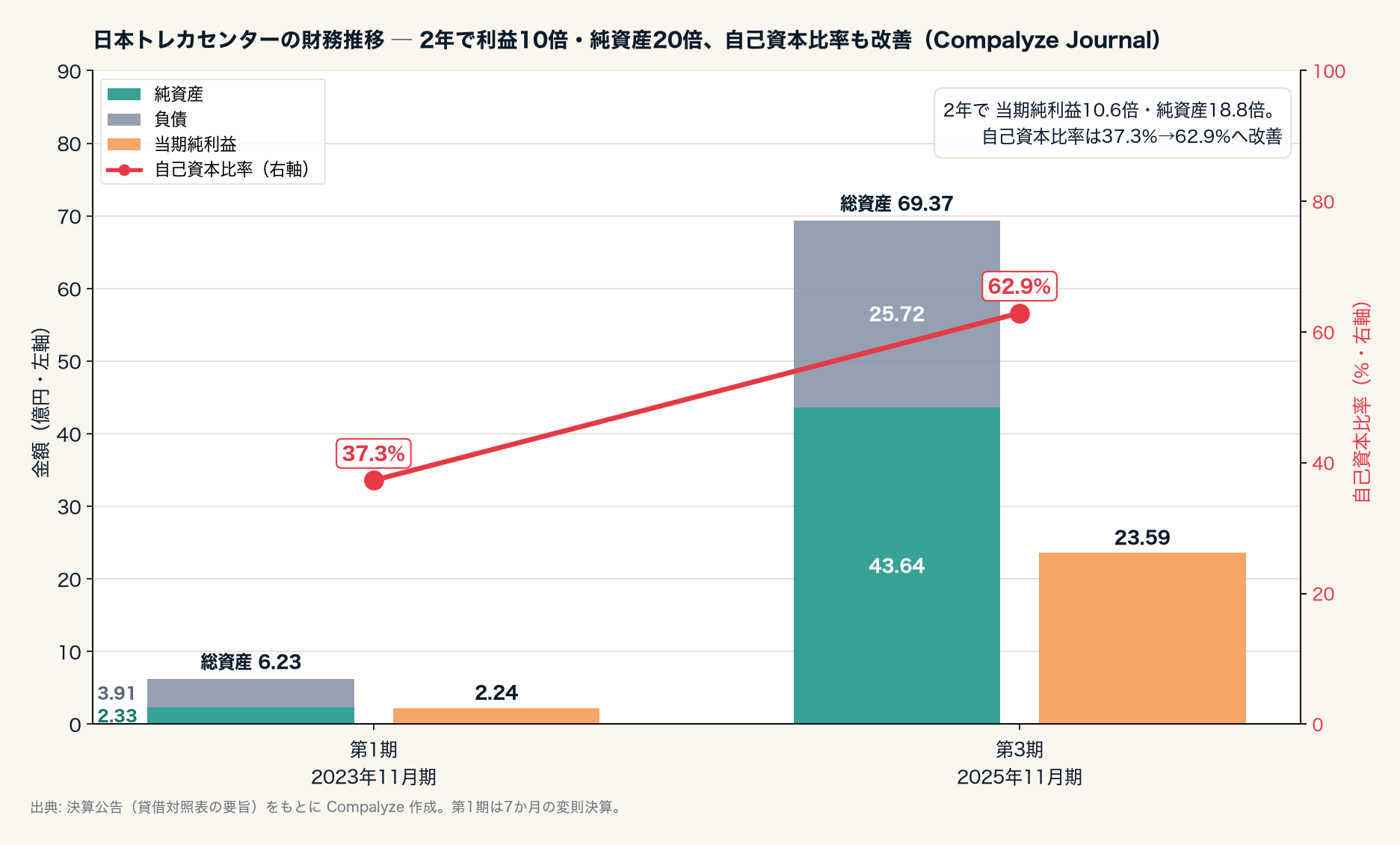

日本トレカセンターの決算を数字で解剖 ─ ネットオリパで2年、当期純利益10倍・純資産20倍・自己資本比率37→63%

ネットオリパ売上No.1を掲げる日本トレカセンターの決算公告と登記を突き合わせる。2023年11月期→2025年11月期の2年で当期純利益2.24億→23.59億円(10.6倍)、純資産2.33億→43.64億円(18.8倍)、自己資本比率37.3%→62.9%。A種・B種優先株で累計約8.2億円を調達(推定)し、登記から復元した推定時価総額は約58億→約132億円へ。ジヘン・メディアリーを取り込む「経営者・機能のM&A」も含め、急成長の中身を数字で解剖する。