SANUの推定評価額は約140億円 ─ 2028年上場へ、2025年に凝縮された資本イベントを登記簿から読む

別荘サブスク「SANU 2nd Home」のSANU。2026年6月に過去5期分の決算公告が官報へ一括掲載され、決算期も10月から12月へ変更。シリーズB 64.5億円の中身と、全株式数ベースの推定評価額(上場企業の時価総額に相当)約140億円を登記簿から読み解く。

別荘のサブスクリプション「SANU 2nd Home」で知られる株式会社SANU。ブランドの軽やかな世界観の裏側で、この1年あまりの登記簿と官報には、上場を見据えた会社の「地ならし」がはっきりと刻まれている。全株式数ベースの推定評価額(上場企業の時価総額に相当)は登記からの試算で約140億円。総資産は5年で0.9億円から126億円へ膨らみ、会社の姿は「ブランド」から「別荘を持つ不動産オペレーター」へと変わりつつある。

この記事のポイント

- 2026年6月23日、過去5期分の決算公告が官報にまとめて掲載された。最終期は決算期を10月から12月へ変更した「2ヶ月の変則決算」

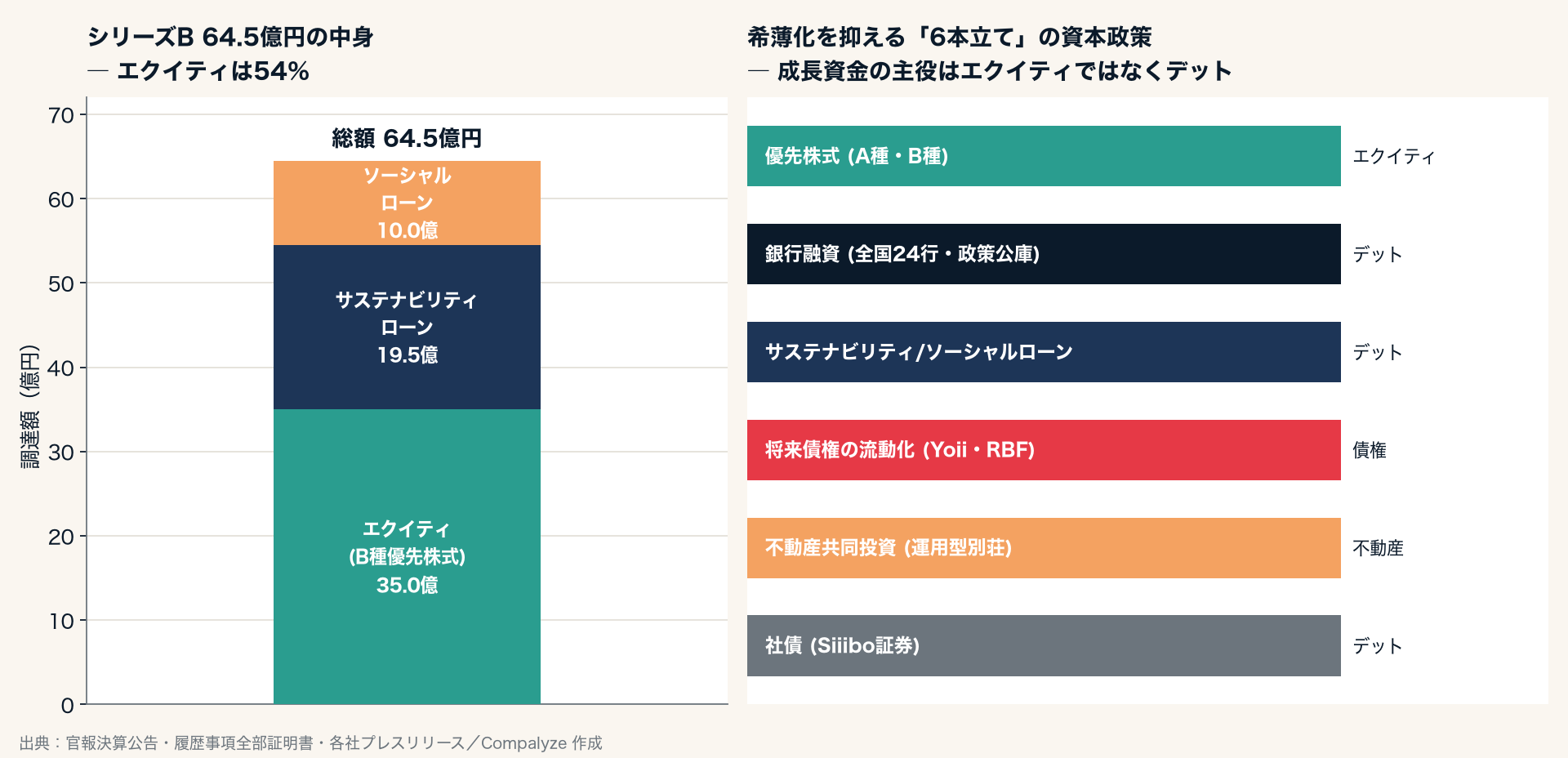

- シリーズBの公表額64.5億円の中身は、株式での調達35億円+サステナビリティ/ソーシャルローン29.5億円。登記から復元した優先株の払込額とぴたり一致する

- 直近B種優先株式の単価を全株式数に当てはめた推定評価額は約140億円(市場価格ではなく登記からの試算)。純損益の7期累計は約5.6億円の赤字にとどまる

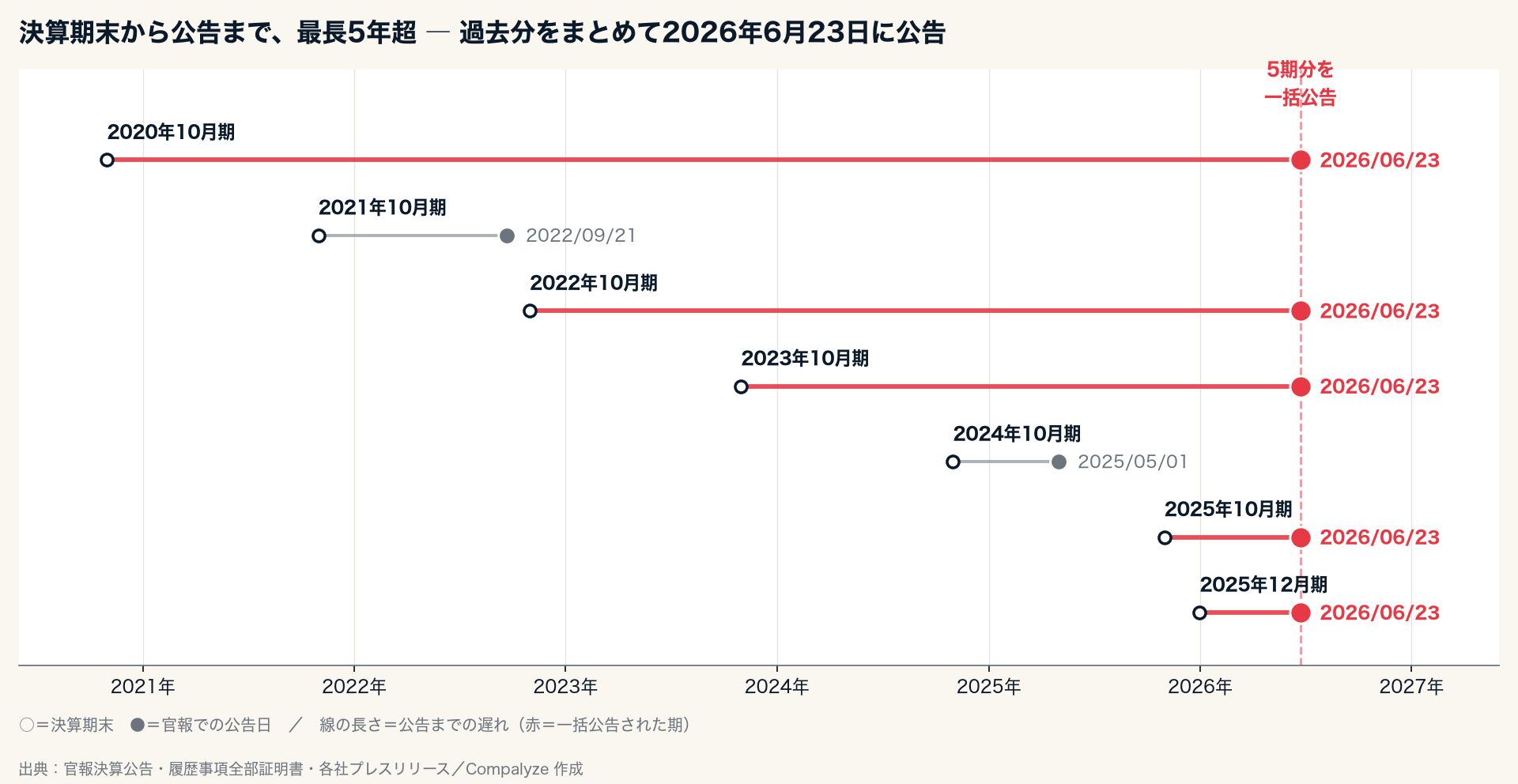

1. ある日、官報に決算公告が5期分並んだ

この記事の出発点は、2026年6月23日の官報だ。この日、SANUの決算公告が一度に5期分掲載された。対象は2020年10月期・2022年10月期・2023年10月期・2025年10月期、そして2025年12月期である。すでに公告済みだった2021年10月期(2022年9月公告)と2024年10月期(2025年5月公告)を加えると、設立以来ほぼ全期の決算が、この日をもって出そろったことになる。

決算公告は株式会社の法律上の義務だが、非上場のスタートアップでは後回しにされがちだ。それを過去にさかのぼってまとめて出す ── この動き自体が、会社が「開示を整えにきた」サインである。

そして並んだ7期を時系列に置くと、もう一つの仕掛けが見える。最後の1期だけ、決算基準日が「10月31日」ではなく「12月31日」になっている。SANUは決算期を10月から12月へ変更し、その移行期として2025年11月〜12月の「2ヶ月だけの変則決算」を1期はさんだ。暦年(1〜12月)に決算期をそろえる動きは、社内管理や投資家・監査対応をシンプルにする狙いがあり、上場準備の過程でしばしば見られる。

「いつの決算が、いつ公告されたか」を1枚にすると、2026年6月23日に赤い点が縦に並ぶ。過去の取りこぼしをまとめて整理し、決算期も暦年へ切り替える ── この2つの動きが同じ公告のタイミングで一度に表に出たことが、ここから追う物語の入口になる。

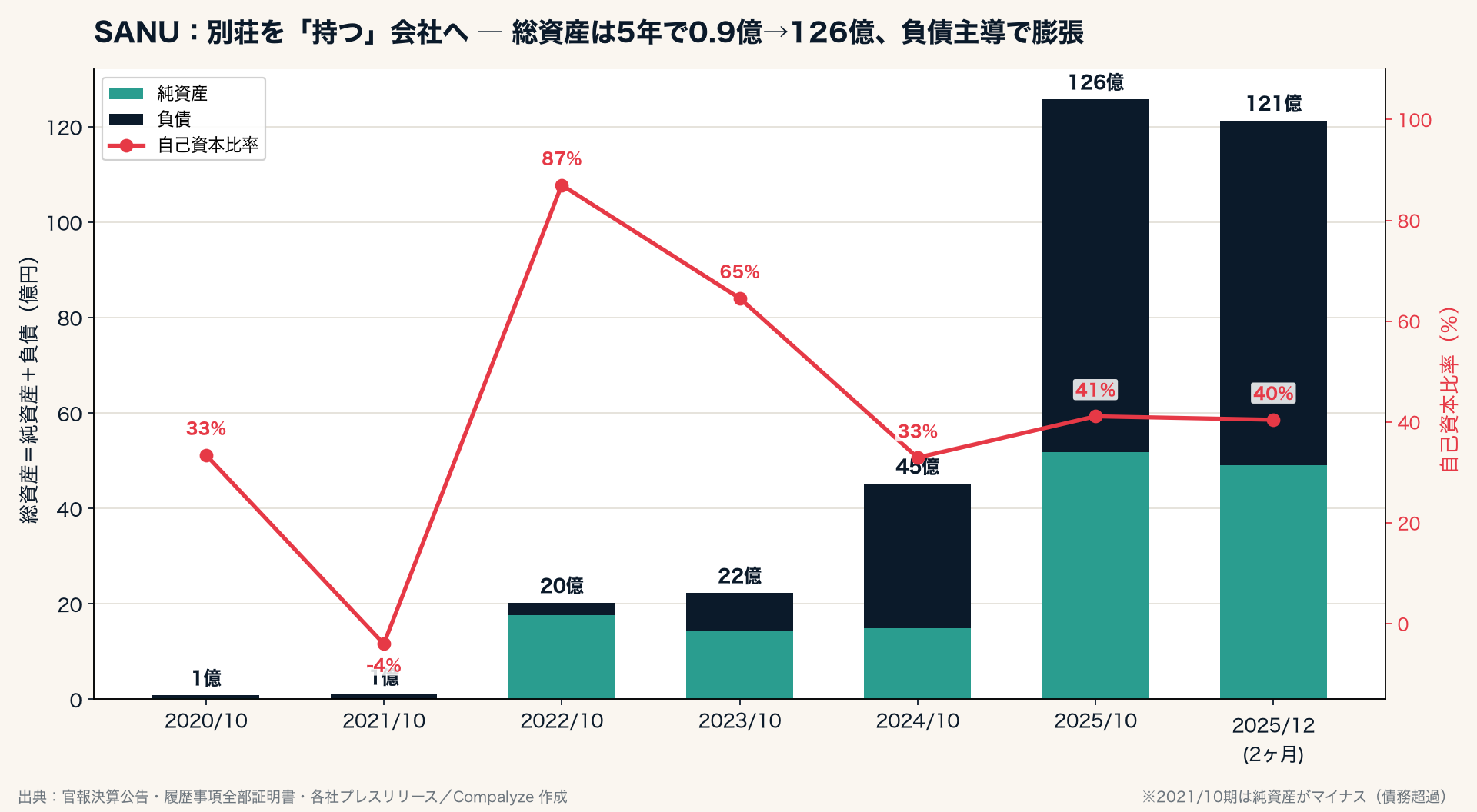

2. 別荘を「持つ」会社のバランスシート

決算の中身を見ると、SANUがどんな会社に変わってきたかが一目でわかる。

総資産は、2020年10月期の0.9億円から2025年10月期には125.8億円へ。わずか5年で約140倍に膨れ上がった。注目すべきはその中身で、増えた分の主役は純資産(緑)ではなく負債(紺)である。負債は2022年10月期の2.6億円から、7.9億円(2023年)→30.3億円(2024年)→74.1億円(2025年)へと年を追うごとに積み上がった。

これは、SANUが「別荘を持つ会社」だからだ。シェア別荘という業態上、キャビンという実物資産を自ら建て、保有する。その建設・取得資金を借入で賄えば、資産と負債が両建てで膨らむ。自己資本比率(赤線)が2022年10月期の87%から40%前後まで下がってきたのも、主因は赤字ではなく、借入で資産を厚くしてきたことにあると読める(直近の2ヶ月変則期では赤字で純資産も51.7億円から49.1億円へやや減っている)。会社の見た目は、SaaS型スタートアップの軽いバランスシートから、不動産オペレーターの重いバランスシートへと近づいている。

なお2021年10月期には純資産がマイナス、つまり債務超過に陥っている。創業直後の先行投資期で、これは翌期の増資で一気に解消された(§5で触れる)。

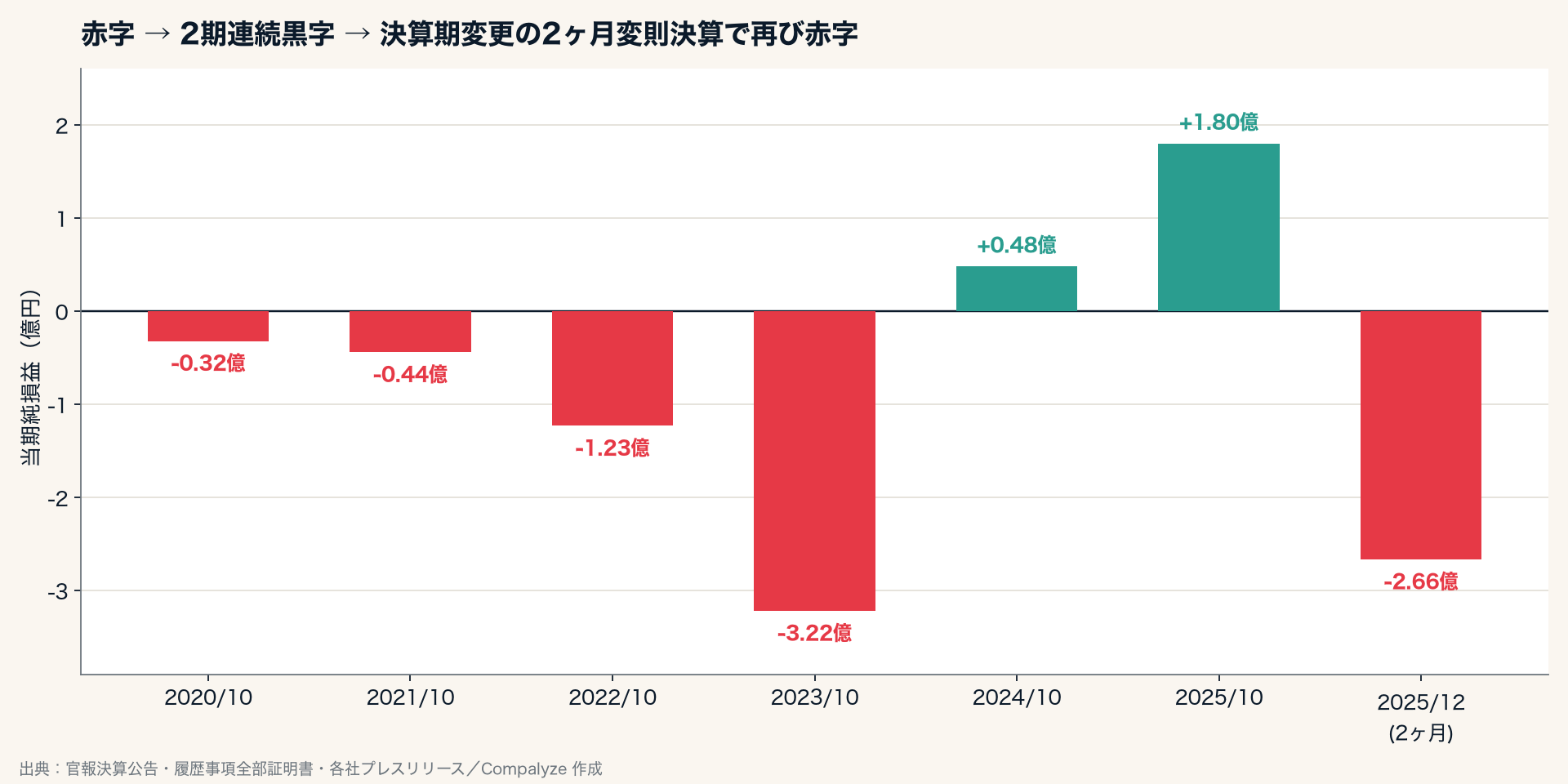

3. 赤字 → 2期連続黒字 → 2ヶ月の赤字

損益はきれいな三幕構成になっている。第一幕は創業からの赤字期で、2023年10月期には3.22億円の純損失と最も深く沈む。第二幕は反転で、2024年10月期に0.48億円、2025年10月期に1.80億円と2期連続の黒字を計上した。拠点数の拡大が一巡し、ようやく単年度で純利益が出る局面に入ったとみられる。ただし決算公告に載るのは純利益だけで、売上高や営業利益は確認できない。黒字化が本業の利益によるものか、その内訳までは公告からは判断できない点には留意がいる。

第三幕が、決算期変更による2025年12月期(2ヶ月)だ。ここで2.66億円の純損失に振れている。ただしこれは通常の1年決算ではなく、2ヶ月だけを切り出した変則期である。2ヶ月という短い窓の数字を、年間の業績トレンドとそのまま比べることはできない。次の通期(2026年12月期)が、暦年ベースで初めて「12ヶ月そろった」決算になる。

ここで一つ押さえておきたいのは、これだけ資産を膨らませながら、純損益の7期累計は約5.6億円の赤字にとどまっている点だ。126億円の資産は、巨額の赤字を垂れ流して積み上げたものではない。ただし、これは資金需要が小さいことを意味しない。建物への投資は損益ではなく資産に計上され、その先には減価償却や借入の返済負担が控えている。だからこそ、次に見る「どう資金を集めたか」が、この会社を理解する鍵になる。

4. 希薄化を抑える「6本立て」の資本政策

SANUの資金調達は、エクイティ一辺倒のスタートアップとは様相が違う。象徴的なのが、2025年5月12日に発表されたシリーズBだ。

公表された総額64.5億円の内訳は、株式での調達(B種優先株式)が35億円、サステナビリティローンが19.5億円、ソーシャルローンが10億円。つまり調達の半分近くは借入で、株式の比率は54%にとどまる。ローンの出し手も幅広く、サステナビリティローンはみずほ銀行をアレンジャーに、りそな・足利・京葉・山梨中央の各行と日本政策金融公庫が参加。これに全国24行の一般融資が重なる。

借入だけではない。創業期から、地方銀行を含む融資(2021年)、2兆円超を運用する不動産アセットマネジメント会社からの不動産投資(2022年)、Siiibo証券を通じた社債発行(2023年)と、各社のプレスリリースをたどると調達の窓口を次々に増やしてきたことがわかる。そして登記簿には、もう一つの新しい打ち手が刻まれている。

Yoiiへの債権譲渡 ── 将来の売上を前借りする

2025年6月2日、SANUの登記簿に債権譲渡の登記が1件記録された。譲受人は株式会社Yoii。Yoiiは「Yoii Fuel」という、将来発生する売上を裏付けに資金を出すレベニュー・ベースド・ファイナンス(RBF)の事業者として知られる。RBFは、サブスクリプションのように継続的な売上を持つ企業が将来債権を活用し、株式を出さずに成長資金を確保できる仕組みだ。

登記から確実に言えるのは「SANUがYoiiへ債権を譲渡した」という事実までで、金額や契約条件は登記には現れない。ただし相手がRBF事業者であること、そしてSANUの2nd Homeや共同オーナー型サービスが継続課金の積み上がる事業であることを重ねると、将来債権を使った資金調達の一環とみるのが自然だ。株式・銀行融資・サステナビリティ/ソーシャルローン・将来債権の活用・不動産共同投資・社債 ── SANUは少なくとも6種類の資金チャネルを束ねて、100拠点という建設計画を支えている。

この「6本立て」は、株式の比率を抑えて持ち分の希薄化を緩める一方で、裏返せば金利や元本の返済という固定的な負担を増やす。負債主導でバランスシートを厚くする戦略は、拡大局面では強力に効くが、利用の伸びが鈍れば返済負担が重くのしかかる。希薄化の抑制と財務負担の増加は、同じ資本政策の表と裏である。

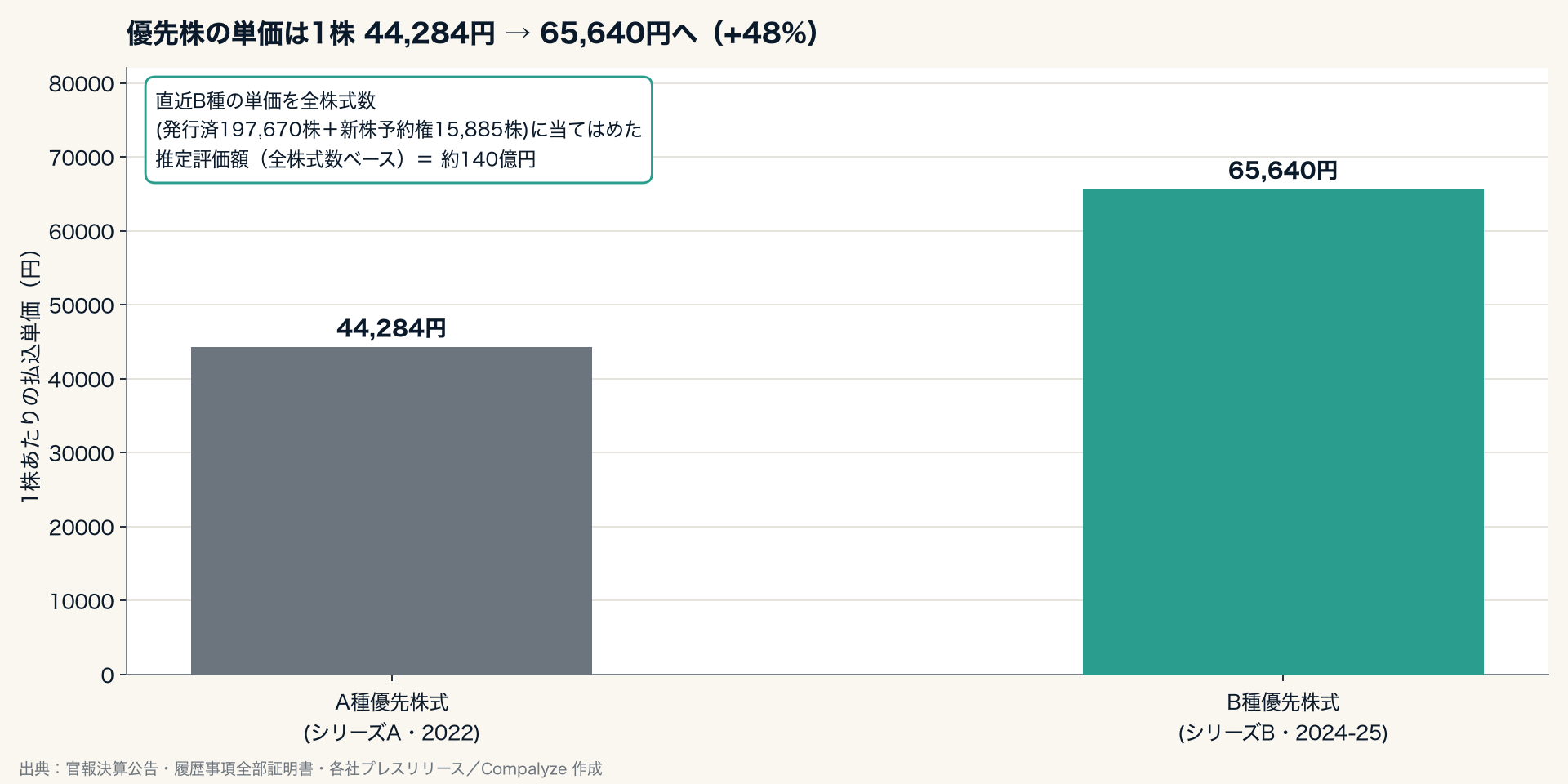

5. 優先株の単価から逆算する推定評価額 ── 約140億円

ここまで「株式での調達」と呼んできた部分を、登記簿から数字で詰めてみる。SANUはこれまで2種類の優先株式を発行してきた。

登記簿には、各優先株式の1株あたりの金額が明記されている。A種優先株式は1株44,284円。発行株数42,678株を掛けると約18.9億円で、これは2022年に公表された「シリーズA総額19億円」とほぼ一致する。B種優先株式は1株65,640円。発行株数53,376株を掛けると約35.0億円となり、シリーズBで公表された「株式での調達35億円」と、円単位に近い精度で符合する。登記から復元した数字と、会社が外部に発表した数字が、別々の経路でぴたりと重なる。

この直近B種の単価を、いま存在する全株式数 ── 発行済みの197,670株に、行使されれば株式になる新株予約権15,885株を加えた213,555株 ── に当てはめると、会社全体の推定評価額は約140億円と試算できる。あくまで直近の優先株単価を全株式数へ機械的に当てはめた参考値であって、市場で売買される上場株の時価総額とは性質が異なる。優先株には残余財産の優先分配や普通株への転換条件といった普通株と違う権利が付くため、全株を同じ単価で評価する前提には幅がある。それでも、1株あたり65,640円という直近ラウンドの値づけが、会社全体ではおよそこの規模感で評価されていることの目安にはなる。

優先株の単価はA種からB種へ48%上がっている。先行投資で資産と組織を厚くしてきた数年が、1株の値づけという形でも評価され始めている、と読める。

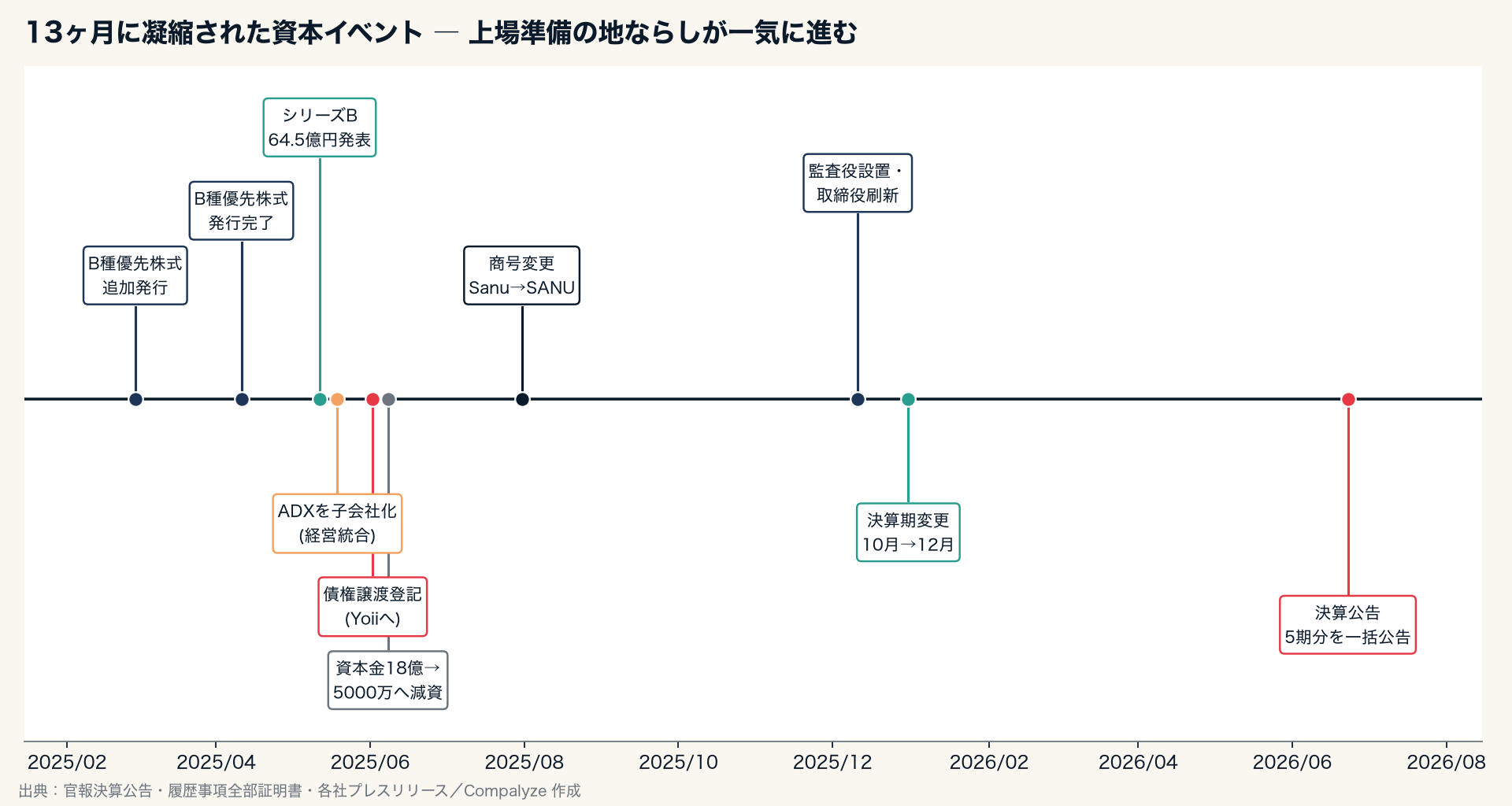

6. 2025年に凝縮された「上場の地ならし」

ここまで見てきた動き ── 決算公告の整備、決算期の変更、シリーズBと多様な調達 ── を時間軸に並べると、ほとんどが2025年の十数ヶ月に集中していることに気づく。

B種優先株式の発行完了(4月)、シリーズB 64.5億円の発表(5月)、Yoiiへの債権譲渡登記(6月)、商号を「Sanu」から「SANU」へ正式化(7月)。そして年末の12月11日には、機関設計の刷新があった。監査役を新設し、社外から資産運用会社の経営者を監査役に迎え、シリーズBをリードしたベンチャーキャピタル(グロービス・キャピタル・パートナーズ)の代表パートナーが取締役に就任。一方で、創業期から取締役を務めたウェディング企業CRAZYの創業者が退任している。投資家を取締役に迎え、監査役を置く動きは、それ自体は大型調達を受けた成長企業のガバナンス強化や投資家保護としても説明できる。ただし、CEOが公言する2028年上場という目標(後述)と並べると、上場に向けた統治体制づくりの一環と読むのが自然だ。

ADXの子会社化 ── 建築を自前で量産する

調達と統治の整備に加え、事業の根幹でも大きな手を打っている。2025年5月19日、SANUは自然共生型の木造モジュール建築を手がける株式会社ADX(福島県二本松市)の子会社化を発表した。ADXは「SANU CABIN BEE」「SANU CABIN MOSS」など、創業期からSANUのキャビンを設計・施工してきたパートナーである。

設計・製造・運営を1社に束ねる垂直統合により、「SANU FACTORY」でBIM設計やロボティクスを活用し、2028年には年間300棟の木造モジュール建築を生産する体制を目指すという。借入で資産を厚くしながら、その資産(キャビン)を生み出す建築機能そのものを取り込む ── 別荘を「持つ」会社が、別荘を「つくる」工程まで内製化する動きだ。なお取得額や子会社化に伴う会計上の影響(のれん・連結範囲)は公表情報からは確認できない。建築会社を抱え込めば、SANUのバランスシートは資産・負債の両面でさらに重くなる可能性がある。

資本金という「器」を5,000万円に戻す

同じ時期、もう一つ実務的な調整も入っている。B種優先株式の発行で資本金は一時18億円まで増えたが、2025年6月8日に5,000万円へ減資された。優先株の払込みを大きく資本金に積んだ後、改めて資本金を引き下げる動きである。株式の数や調達した金額そのものが減るわけではなく、資本金という「器」の大きさを調整する手続きだ。資本金を一定額以下に抑えると外形標準課税などの負担が軽くなるため、その辺りを意識した調整の可能性があるが、目的そのものは登記からは確定できない。

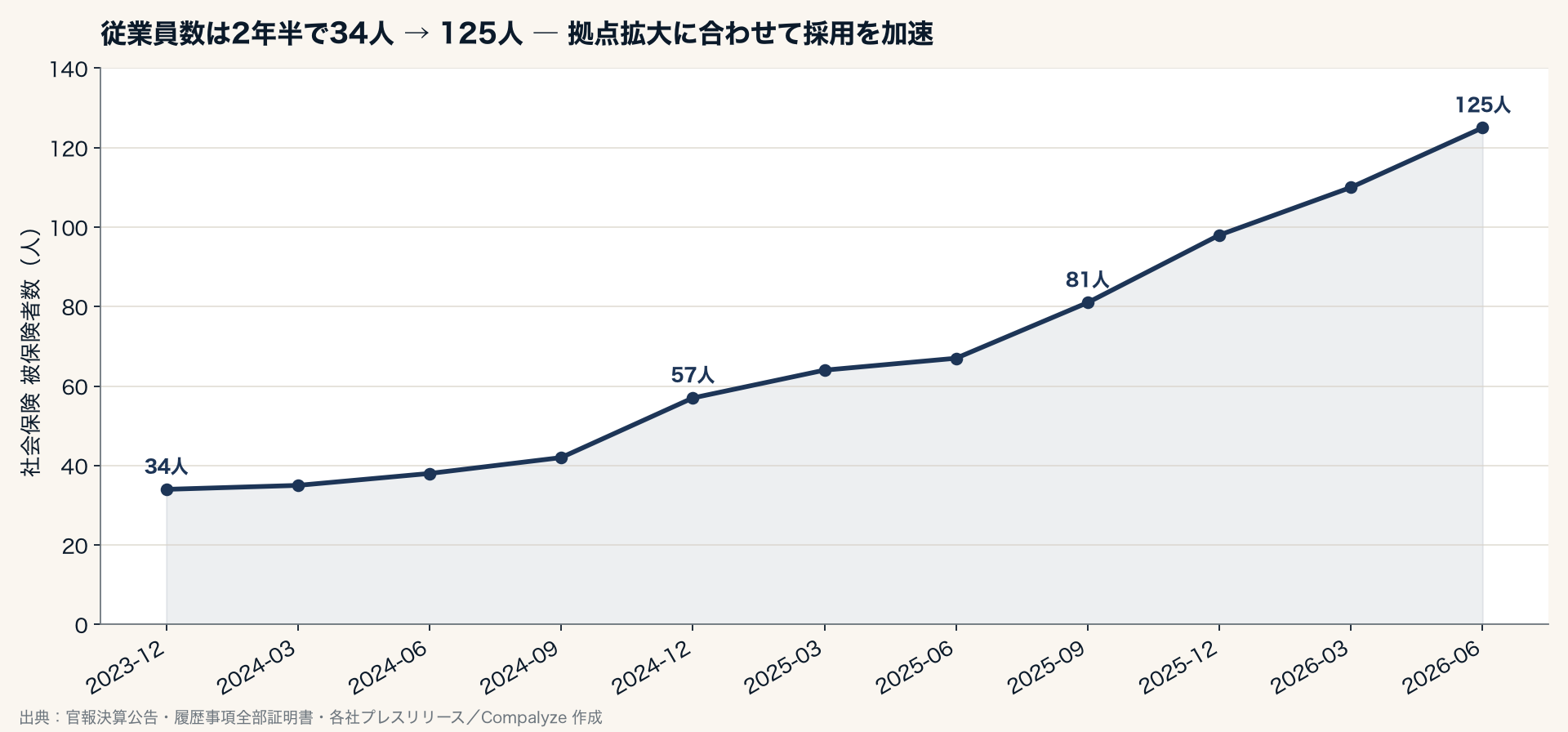

採用も拡大に合わせて加速

組織も拠点拡大に歩調を合わせている。社会保険の被保険者数でみた従業員数は、2023年12月の34人から2026年6月には125人へ。とりわけ2024年末以降の伸びが急で、調達と建設計画の本格化に合わせて人を増やしてきた様子がうかがえる。

これらすべての先に、経営陣が掲げる目標がある。福島弦氏は公開インタビューで「2019年の創業から10年後の2028年が上場(時期)のターゲット。それまでに世界で勝負できる土壌を整え、その次の10年で一気に世界へ出ていきたい」と語っている。2024年に約30億円だった売上を2028年に300億円へ、年間300棟の生産体制へ ── 決算公告の整備も、決算期の暦年化も、監査役の設置も、投資家の取締役就任も、すべてはこの2028年という一点に向けた地ならしとして並べ直すことができる。JAL・ANA・ゴールドウィン・クレディセゾン・日鉄興和不動産・J.フロントリテイリングといった大手との提携も、その布石の一部だ。

7. これから ── どちらの帳簿に載る会社になるか

SANUのバランスシートは、もはやブランド企業のそれではない。126億円の総資産と74億円の負債は、不動産を保有・運営する事業者の数字だ。同時に、損益はようやく黒字の入口に立ったばかりで、評価の物差しは「いま稼いだ利益」よりも「これから積み上がる別荘という資産と、その上に乗る継続課金」に置かれている。

次に見たいのは、暦年に切り替わって初めて12ヶ月そろう2026年12月期の決算だ。論点はいくつかに絞れる。74億円まで膨らんだ負債に対し、利益と手元資金で返済を回せるのか(自己資本比率と純損益が手がかりになる)。ADXを取り込んだ垂直統合が、建設単価の低減と供給スピードにどう効くのか。そして6本立ての資本政策が、希薄化を抑えたまま100拠点・年間300棟という計画を支え切れるのか。別荘を「持ち、つくる」会社が、2028年にどんな帳簿を携えて上場の扉に立つのか ── 次の公告が、その答えの一端を運んでくる。

計算方法(この記事に固有のメモ)

- 優先株の単価と検算:A種優先株式は登記の残余財産分配額(1株44,284円)を、B種優先株式は同(1株65,640円)を、それぞれ1株あたり払込単価として用いた。A種は42,678株×44,284円=約18.9億円で公表「シリーズA約19億円」と、B種は53,376株×65,640円=約35.0億円で公表「シリーズB株式調達35億円」と一致した。B種は1株あたり資本金組入額(32,820円)の2倍が払込単価(65,640円)に一致しており、払込みの半分を資本金、半分を資本準備金に充てる扱いと整合する。

- 新株予約権(全株式数ベース):登記簿に記載の第1回〜第10回新株予約権を集計し、各回1個=普通株式1株として合計15,885株とした(明示的な放棄・消滅・抹消の記載は確認されなかったため、すべて現存として扱った)。発行済197,670株に加えた213,555株を全株式数とした。

- 推定評価額:直近B種の1株単価65,640円×全株式数213,555株=約140億円(直近ラウンド時点のスナップショット)。市場で売買される価格ではなく、登記からの独自試算である。優先株には残余財産の優先分配や転換条件など普通株と異なる権利があるため、全株を同一単価で評価する点には幅がある(参考値)。

- 公表「64.5億円」の分解:株式での調達35億円+サステナビリティローン19.5億円+ソーシャルローン10億円(各社プレスリリースより)。借入部分はバランスシートの負債側に計上され、§2でみた負債の膨張と整合する。

- 調達チャネルの出典:地方銀行を含む融資(2021年)、不動産アセットマネジメント会社からの不動産投資(2022年)、Siiibo証券を通じた社債発行(2023年)、全国24行の一般融資(2025年)、株式会社Yoiiへの債権譲渡登記(2025年6月2日)は、各社プレスリリース・履歴事項全部証明書・債権譲渡登記事項概要に基づく。

- 2025年12月期について:決算期変更に伴う2025年11月〜12月の2ヶ月のみの変則決算であり、通期業績とは比較していない。

- 売上について:決算公告には売上高の記載がないため、本文の売上関連の数値(2024年約30億円、2028年目標300億円)は経営陣の公開発言・プレスリリースに基づく。

ファクトシート

- 商号:株式会社SANU(旧商号:株式会社Sanu、2025年7月に変更)

- 法人番号:7010501044901

- 本店所在地:東京都目黒区中目黒三丁目23番16号

- 設立:2019年11月11日

- 決算期:12月(2025年に10月から変更)

- 代表取締役:福島弦(CEO)/共同創業者が取締役(ブランド統括)として在任

- 主な事業:シェア別荘サービス「SANU 2nd Home」「SANU 2nd Home Co-Owners」、法人向け「SANU 2nd Home for Business」

本文で言及した企業