menuはなぜ赤字でも残るのか ─ KDDI・Ponta経済圏の「食の入口」と債務超過37億円

5期連続赤字・債務超過37億円のmenuを決算公告と登記から分析。KDDI50.6%・レアゾン49.4%の合弁(会計上はKDDI連結子会社)で、KDDIが取り込んだのは出前会社ではなくau・Ponta経済圏の「食の高頻度接点」。なぜ赤字でも残るのかを資本金の山と経済圏戦略から読む。

フードデリバリーアプリ「menu」を運営するmenu株式会社が、2026年1月期の決算公告を官報に掲載した。当期純損失は約38億円、純資産はマイナス約37億円の債務超過、負債は約54億円。数字だけ見れば「赤字続きの一企業」だが、この会社を独立企業としてだけ読むと間違える。menuは2023年4月にKDDIが議決権の50.6%を握る連結子会社になったが、残りの49.4%は創業母体の株式会社レアゾン・ホールディングスが持ち、当事者3社はこれを「ジョイントベンチャー(合弁)」と呼んでいる。会計上はKDDIの連結子会社、実態は2社がほぼ折半に近い合弁、という二面性をもつ会社だ。赤字を出し続けるデリバリー会社を、通信大手がなぜ抱え続けるのか ── 答えは決算公告ではなく、登記簿の資本金の動きと、KDDIの経済圏戦略の側にある。

この記事のポイント

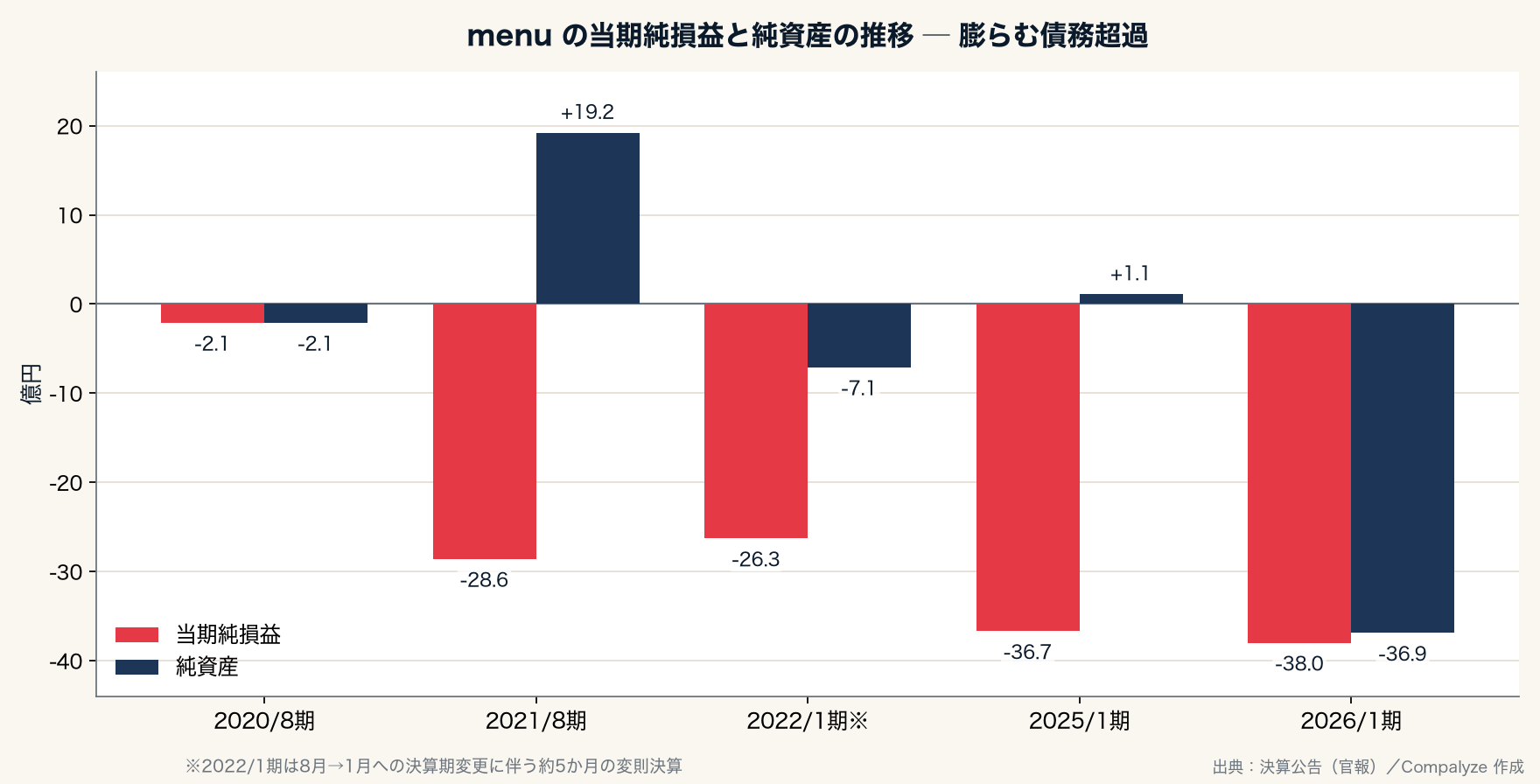

- 公告で確認できる5期すべてで純損失。直近2026年1月期は当期純損失約38億円・負債約54億円で、純資産はマイナス約37億円の債務超過

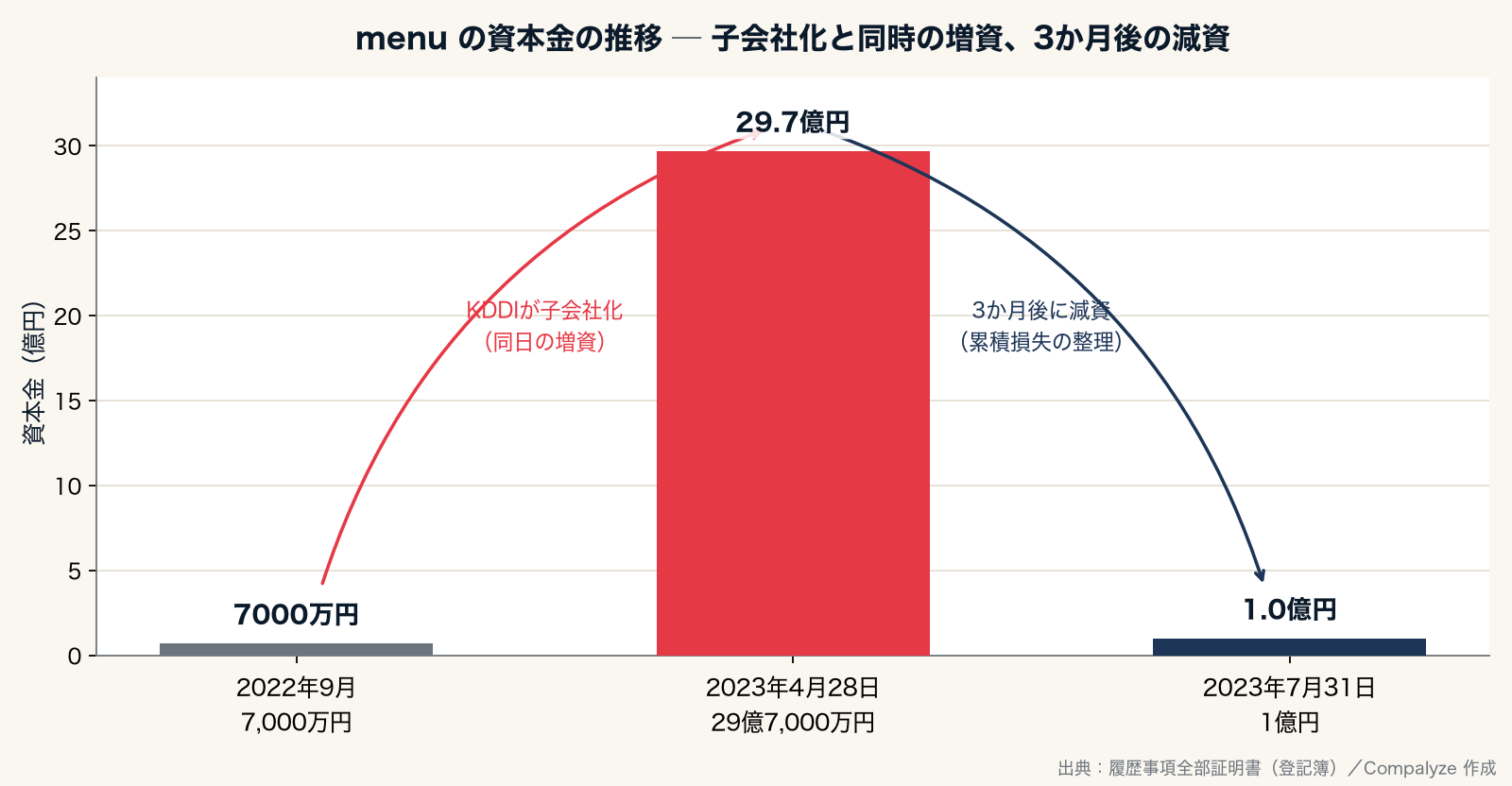

- 2023年4月28日、資本金が7,000万円から一気に29億7,000万円へ増え、その3か月後に1億円へ減資。KDDI・レアゾンの合弁体制への移行と同時期の資本増強の跡が登記に残る(引受先は登記からは特定できない)

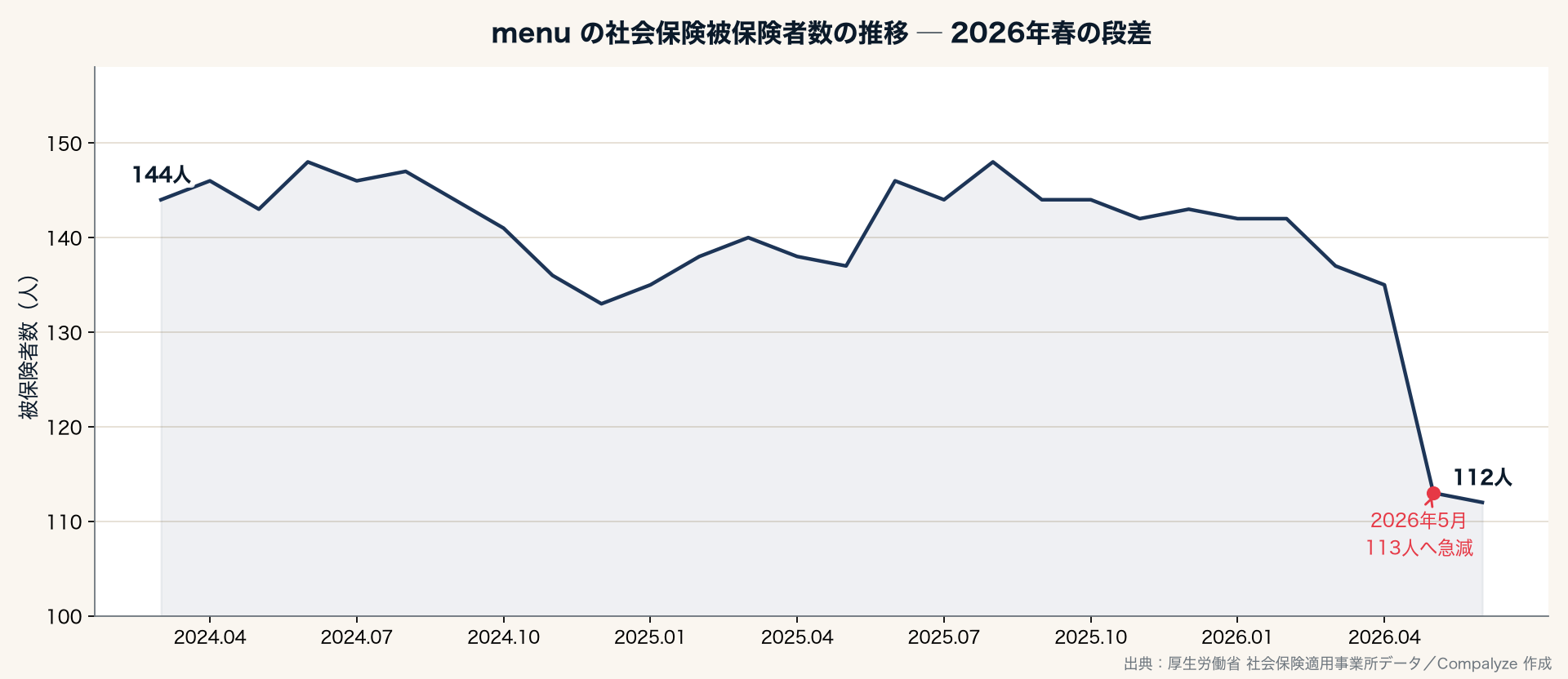

- 社会保険の被保険者数は約140人で長く横ばいだったが、2026年5月に113人、6月に112人へ急減。人員フェーズが変わった可能性が読み取れる

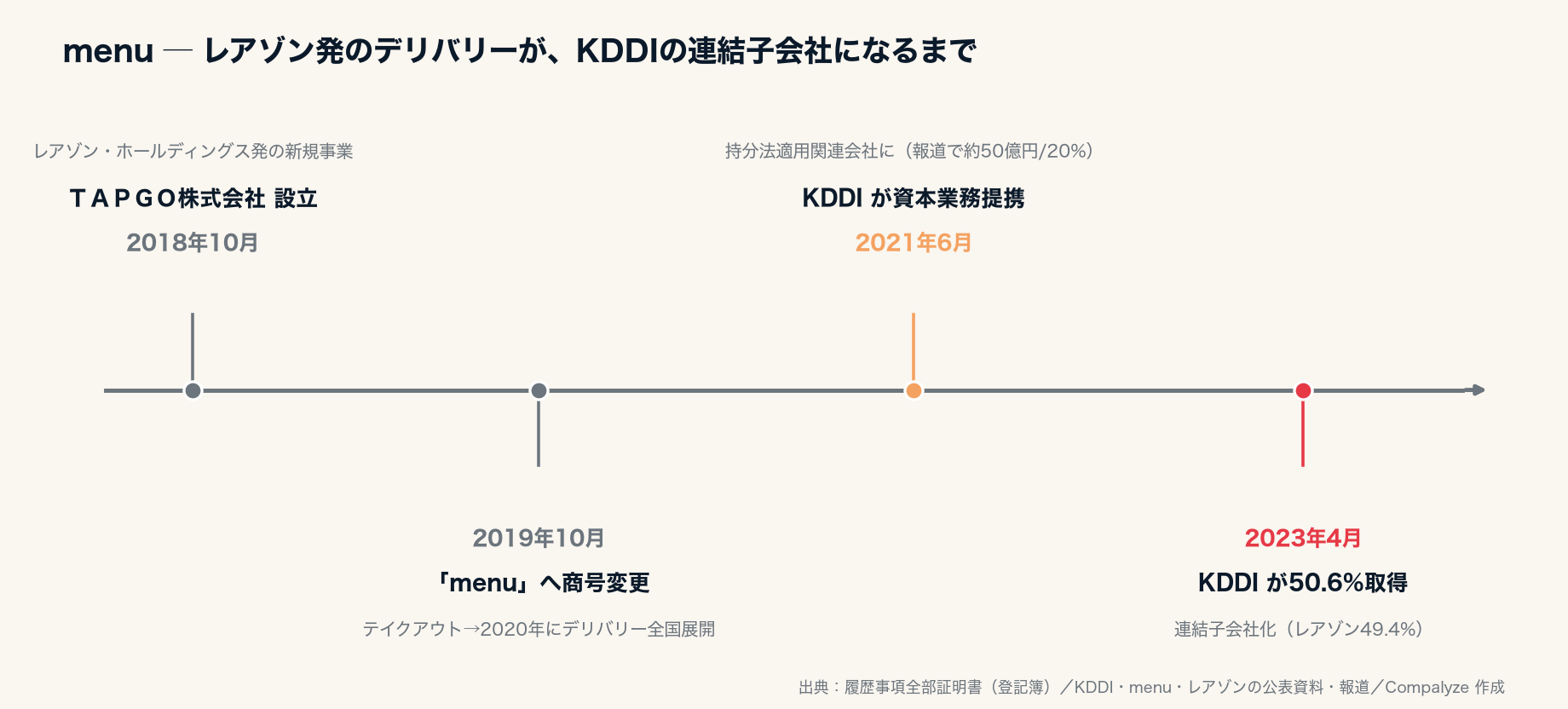

「TAPGO」から「menu」へ ─ 出前アプリが背負った2つの親

この会社の出発点は、いまの社名ではない。登記簿をたどると、2018年10月2日にTAPGO株式会社として設立され、翌2019年10月1日に「menu株式会社」へ商号を変えている。設立時の事業目的は、コンテンツ企画・ソフトウェア開発・ポータルサイト運営・広告配信といったIT寄りの内容がずらりと並び、いまの「料理を運ぶ会社」の姿はそこにはまだない。アプリ「menu」はもともとテイクアウト注文サービスとして2019年春に立ち上がり、2020年にデリバリーへ広げて全国へ展開した。出前のインフラは、ITサービスの会社として生まれた器に、後から載っていったことになる。

そしてこの会社には、最初から創業母体がいた。menu の母体であるレアゾン・ホールディングスは、インターネット広告を出発点に、ゲーム・広告・ブロックチェーン・ペットテックなど幅広い事業を抱える多角化グループだ。menu はそのなかの新規事業(フードテック)として生まれた。コロナ禍のデリバリー需要を追い風に、本格展開からおよそ1年で全47都道府県へ広がり、加盟店の申し込みは6万店規模に達したと公表されている。報道ベースでは(2021年ごろ)フードデリバリー国内大手の一角・3位と評されるまでに伸びたのも、この急拡大の局面だ。広告とデータを出自に持つグループから生まれたという出自は、のちにKDDIが「データ連携」を狙って手を伸ばす伏線にもなっていく。

そこへ2021年6月、通信大手のKDDIが資本業務提携で出資し、menu はまずKDDIの持分法適用関連会社になった。報道によれば、このときの出資は約50億円・出資比率およそ20%。狙いははっきりしている。3,200万を超えるau PAY会員に menu をアプリ内のミニアプリとして差し込み、支払いを au PAY につなぎ、Pontaポイント還元やauスマートパスの特典と結びつける ── 自社の経済圏に「食を運ぶ」入り口を足す動きだ。背景には、飲食店の開拓が弱点だった au PAY を menu の6万加盟店で補い、店内飲食(外食)とデリバリー(中食)の購買データを au ID で束ねて顧客理解に使う、というデータ連携の構想があった。創業後にKDDIが加わり、menu は創業母体と通信大手という2つの株主のもとで育っていく。

7,000万円 → 29.7億円 → 1億円 ─ 子会社化が刻んだ資本金の山

この会社の資本構成は、登記簿の資本金の動きを並べると一気に見えてくる。

| 時点 | 資本金 |

|---|---|

| 2022年9月時点 | 7,000万円 |

| 2023年4月28日 | 29億7,000万円 |

| 2023年7月31日 | 1億円 |

2023年4月28日、資本金が7,000万円から29億7,000万円へ、約42倍に跳ね上がっている。同じ日付で発行済株式も147株から176株へ増えており、これは新株を発行して資金を入れた動きだ。そしてこの日付こそ、KDDIが議決権50.6%、レアゾン・ホールディングスが49.4%を持つ体制(両社はこれを「ジョイントベンチャー」と表現している)へ移った日にあたる。子会社化と大型増資が同じ日に登記されている ── ただし、登記だけでは新株の引受先や各株主の払込額までは特定できない。ここで確認できるのは、KDDI・レアゾン2社の出資体制が固まったのと同じタイミングで、menu側の資本勘定が大きく組み替えられた、という事実である。

そのわずか3か月後、2023年7月31日に資本金は29億7,000万円から1億円へ一気に減らされている。増やした直後に減らすこの動きは、会社が小さくなったのではない。減資で生じた金額は、それまでに積み上がった累積損失の穴埋め(欠損てん補)や、資本金を判定基準とする各種制度への対応に充てられることがある。ただし、実際の税務上の効果は資本剰余金や資本関係も含めて個別に確認が必要で、登記だけから使途を断定することはできない。menuは設立以来ずっと赤字で、この時点で累積損失を抱えていた。増やした資本金を1億円まで落として資本勘定を整理する ── このひと続きの動きは、KDDI・レアゾンの出資体制のもとで子会社の資本の置き方を組み替えたものとみられる。

ここで誤読してはいけないのは、いまの資本金1億円という小ささを「身軽な独立企業」と取り違えないことだ。menuは外部から株式で資金を集める必要のある独立スタートアップではなく、KDDIが過半を握る子会社である。資本金が1億円で止まっていること自体は独立性の証ではなく、親会社が支配下で選んだ資本の置き方にすぎない。赤字を埋める原資をどうするかも、事業を続けるかどうかの判断も、最終的にはKDDIとレアゾンの側に大きく左右される。

公告5期 ─ 黒字なき決算と、膨らむ債務超過

決算公告から拾える数字を並べると、この会社が「ずっと投資の渦中にいる」ことが見えてくる。

| 決算期 | 当期純損益 | 純資産 | 総資産 | 負債 | 資本金 |

|---|---|---|---|---|---|

| 2020年8月期 | ▲2.1億円 | ▲2.1億円 | 2.6億円 | 4.8億円 | 1,000万円 |

| 2021年8月期 | ▲28.6億円 | 19.2億円 | 44.2億円 | 24.9億円 | 7,000万円 |

| 2022年1月期※ | ▲26.3億円 | ▲7.1億円 | 16.0億円 | 23.0億円 | 7,000万円 |

| 2025年1月期 | ▲36.7億円 | 1.1億円 | 20.2億円 | 19.1億円 | 1億円 |

| 2026年1月期 | ▲38.0億円 | ▲36.9億円 | 17.0億円 | 53.9億円 | 1億円 |

※2022年1月期は、決算期を8月から1月へ変更した際の約5か月の変則決算にあたる。期間が短いぶん損益はそのまま通期と比べられない。

5期すべてに共通するのは、当期純損益が黒字に届いた期が一度もないことだ。デリバリーは加盟店の開拓、配達網の構築、ユーザー獲得の販促に先行してお金が出ていく事業で、規模を取りに行くほど赤字が膨らみやすい。menuの数字は、その投資先行の局面が長く続いていることを示している。

注目は直近2026年1月期の構図だ。純資産はマイナス約37億円と、過去最大の債務超過に沈んだ。前期(2025年1月期)の純資産はかろうじてプラス1.1億円だったので、この1年で約38億円の損失がそのまま自己資本を食い、債務超過の幅を大きく広げたことになる。同時に負債が約19億円から約54億円へ急増している点も見逃せない。総資産は17億円とむしろ縮んでいるなかで負債だけが膨らんでいるため、損失を埋めるための関係会社借入や未払金など、負債側で資金繰りを支えている可能性がある。ただし、借入・関係会社債務・未払金・前受金などの内訳は公告からは確定できない。

ふつうの独立企業であれば、純資産がマイナス37億円まで沈み、負債が総資産の3倍を超える状態は、事業の継続そのものが問われる水準だ。それでもmenuが回り続けている背景には、過半を握るKDDIと創業母体レアゾンという株主の存在がある。この債務超過は、独立企業の倒産リスク指標だけで読むのは不十分で、親会社・主要株主の存在を前提に置いて読む必要がある。

約140人から112人へ ─ 直近で変わった人員フェーズ

社会保険の被保険者数をたどると、menuという会社の足元の変化が見えてくる。2024年初めから2026年初めまで、被保険者数はおおむね140人前後で、ほとんど横ばいに推移していた。月ごとに130人台後半から140人台後半を行き来する程度で、人員の規模としては安定していた。

ところが2026年に入ると様子が変わる。2026年4月の135人から、5月には113人、6月には112人へと、2か月で20人あまり減っている。横ばいが続いた数字としては、はっきりとした段差だ。

この被保険者数は配達パートナー(業務委託の配達員)を含まない、雇用関係にある人員の数とみられる。menuの配達ネットワークは多くが業務委託の配達クルーで支えられているため、この112人という数字は本社・運営側の人員に近い。長く140人前後で安定していた人員に直近で1割以上の段差が生じたことは確かで、2026年1月期に過去最大の赤字を出した局面と時期が重なる。ただし、この数字は転籍・事業所単位の変化・雇用形態の変更なども含みうるため、これだけで人員整理の有無を断じることはできない。

au・Ponta経済圏のなかのmenu ─ なぜ赤字でも抱えるのか

menuが出すニュースリリースを並べると、この会社が「ただのデリバリーアプリ」ではなく、KDDIの経済圏に組み込まれた部品であることがよく分かる。

2023年4月の連結子会社化のとき、KDDIはこの座組の役割分担をはっきり示している。KDDIが au・UQ mobile の会員基盤を生かしたデータマーケティングと配達員向けサービスを担い、レアゾン・ホールディングスが多彩なジャンルの加盟店開拓を受け持ち、menu 自身はデータをもとにした事業運営を主導する ── そうやって menu を国内トップ級のデリバリーへ育てる、という目標を当時3社で掲げた建て付けだ。赤字の子会社を抱え続けるのは、単体の黒字化そのものより、この役割分担のなかで会員基盤と購買データをグループに取り込むことに価値を置いているから、と読める(ただしKDDI側の継続投資の判断基準そのものは公開されていない)。さらにKDDIは2024年にローソンへの共同経営に踏み込み、同年に「auスマートパス」を「Pontaパス」へ刷新してローソンの特典を束ねている。menu はこの広がる「Ponta経済圏」のなかで、食の接点とデータを供給する役回りに位置づけられていく。

直近のリリースには、ローソンの商品が割引・無料になる企画、Pontaポイントの還元キャンペーン、「Pontaパス会員」向けの配達料無料 ── KDDIの会員サービスやポイント経済圏と結びついた施策が繰り返し並ぶ。menuのアプリは、au PAYやPontaポイントで支払え、KDDIの会員特典の受け皿になっている。KDDIがmenuで欲しかったのは、料理を運ぶ会社そのものというより、au ID・au PAY・Pontaが日常の食に触れる接点だったとみられる。通信料金は月に1回の接点だが、食事は毎日発生する。menuは、その高頻度な購買接点をKDDI経済圏に持ち込む装置として位置づけられている構図だ。

もう一つ目を引くのが、ラーメン店との濃密なコラボだ。「デリ麺プロジェクト」と銘打った人気ラーメン店のデリバリー限定メニュー、各地のラーメンイベントとの提携が、リリースのなかで群を抜いて多い。ラーメンは、本来デリバリーに向かない商品の代表でもある。麺は伸び、スープは冷め、容器はこぼれやすい。それでもmenuが「デリ麺」に力を入れるのは、加盟店数の多さで競うだけではフードデリバリー大手に勝ちにくいからだろう。配送に弱い商品を、限定メニューや名店コラボで「自宅で楽しむ体験」に変える ── 広く薄く総合デリバリーを追うのではなく、話題性のある垂直カテゴリに重心を寄せる動きと読める。

menuをデリバリー単体の黒字化だけで評価しにくいのは、au・Ponta経済圏との接続が確認できるからだ。会員の囲い込みや、決済・送客データのグループ還流という役割は、単体損益の外側にある。決算公告に並ぶ債務超過の数字は、その投資の裏側として読める。ただし、menuがKDDIグループ全体のLTVや解約率、Pontaの利用、ローソンへの送客にどれだけ寄与しているかは、公開情報からは分からない。ここで確認できるのは、KDDIがmenuを単体のデリバリー事業ではなく、会員基盤・決済・ポイント・ラストワンマイルをつなぐ接点として位置づけている、という点である。

経営体制 ─ 創業母体と通信大手の混成

現在の経営体制にも、2つの親を持つこの会社の性格が表れている。menuの代表取締役は、2023年4月に就任した二ノ宮悠大朗氏と、2024年4月に就任した信田篤男氏の2名体制だ。子会社化と前後して代表が入れ替わり、その後も取締役の就任・退任が毎年のように登記に積み重なっている。2024年から2026年にかけて、取締役の顔ぶれは短い在任で次々に入れ替わっており、親会社グループから経営人材を送り込みながら体制を組み替えている様子がうかがえる。

監査役には2024年6月に就任した1名が入り、取締役会・監査役設置の機関設計をとる。創業母体のレアゾンと議決権で過半を握るKDDI、ほぼ折半に近い2社の意向が交わる場所で、誰が舵を握り続けるのか ── 毎年の役員交代の多さは、子会社化後のmenuが経営体制を組み替えている途中であることの表れとも読める。

知財 ─ 「menu」ブランドを守る商標群

この会社の知的財産は、サービス名そのものを守る商標に集中している。menu名義の商標は20件あまりが登録・係属しており、その多くがアプリ名やサービス名に関わるものだ。あわせて特許も数件出願されている。デリバリーという事業の競争力は、配達網と加盟店の数に加えて、「menu」という名前の認知に支えられる。経済圏のなかで会員に繰り返し使ってもらうサービスにとって、ブランド名を商標で固めておくことは、事業そのものを守ることに直結する。

結論 ─ どちらの帳簿に書き込まれるのか

menuの決算公告に並ぶのは、5期連続で黒字に届かない損益と、マイナス37億円まで沈んだ純資産だ。一企業としてこの数字を見れば、事業の継続が問われる水準にある。だがmenuは、独立企業としてだけ読むべき会社ではない。2023年4月に資本金を29.7億円まで一気に積み増し、3か月後に1億円へ戻したあの登記の動きが示すように、この会社の資本も損益も、議決権50.6%のKDDIと49.4%を持つ創業母体レアゾン ── ほぼ折半に近い合弁2社の判断のもとにある。

KDDIにとってmenuは、au・Ponta経済圏に「食を運ぶ」入り口にあたる。デリバリー単体が赤字でも、会員の囲い込みや、決済と送客のデータをグループに還流させるという、単体損益の外側の価値と接続している。直近で雇用関係の人員が約140人から112人へ段差を見せ、ラーメン企画という一点に話題を集中させる動きは、規模を広く取りにいくフェーズから、コストと体験を見直すフェーズへ切り替わりつつある可能性を示している。

この会社の次の見どころは、単体決算が黒字化するかどうかではない。膨らんだ債務超過と負債を、KDDIとレアゾンがどう処理するか ── 50.6対49.4というほぼ拮抗した出資比率だけに、その帰趨は一方の親会社だけでなく、合弁2社の枠組みで決まっていく。単体の債務超過を、増資・債務整理・事業再編、あるいは合弁比率の見直しといった形でどう片づけていくのか。次の公告は、その分かれ道を映す1枚になる。

この記事の見方(会社固有のメモ)

- 本記事の決算数値は、menu株式会社の決算公告(貸借対照表と当期純損益)、社会保険の適用事業所データ、特許情報プラットフォームの商標・特許情報、登記簿の沿革・資本金・役員の記録に基づく。

- 資本関係(2021年のKDDIによる持分法適用関連会社化、2023年4月のKDDI議決権50.6%取得による連結子会社化、レアゾン・ホールディングス49.4%)は、KDDI・menu・レアゾンが公表しているニュースリリースおよび報道に基づく。2021年の出資額(約50億円)・出資比率(約20%)は報道ベースの数値で、公式リリースには金額・比率の明記がない。連結子会社化時の3社の役割分担(KDDI=データマーケティング・配達員向けサービス、レアゾン=加盟店開拓、menu=事業運営)はKDDIの公表リリースに基づく。なお、議決権はKDDI 50.6%/レアゾン 49.4%で会計上はKDDIの連結子会社だが、当事者3社は「ジョイントベンチャー(合弁)」と表現しており、本記事もこの二面性(連結子会社かつ、ほぼ折半に近い合弁)を前提に記述している。

- レアゾン・ホールディングスの事業構成(インターネット広告を出自とする多角化グループ、menuはフードテック事業)、および menu の展開(テイクアウトから2020年にデリバリーへ拡大、約1年で47都道府県・加盟店申込6万店規模、国内大手の一角・3位)は、各社の公式情報および報道に基づく。「国内3位」は2021年ごろの報道ベースの評価で、指標(取扱高・利用者数・加盟店数など)や時点により順位は変動しうる。

- 2022年1月期は、決算期を8月から1月へ変更した際の約5か月の変則決算にあたる。期間が短いため、当期の純損失は通期の損益とは比較していない。決算公告は貸借対照表と当期純損益を中心に開示されるため、売上高・営業損益・取扱高・コスト構造といった内訳はこの記事では確認していない。

- 2020年8月期と2021年8月期は8月決算、2022年1月期以降は1月決算で、公告に欠落のある期がある。グラフは公告が確認できた期のみを並べている。

- 資本金の推移(7,000万円→29億7,000万円→1億円)と商号変更(TAPGO株式会社→menu株式会社)は登記簿の記録による。減資の使途(欠損てん補・各種制度への対応)は一般的な実務に基づく解釈で、実際の税務上の効果は資本剰余金や資本関係も含め個別の確認が必要。登記には金額の移動先や新株の引受先までは記載されていない。

- 社会保険の被保険者数は雇用関係にある人員の数とみられ、業務委託の配達パートナーは含まない。

ファクトシート

- 商号:menu株式会社(設立時の商号:TAPGO株式会社、2019年10月に変更)

- 本店所在地:東京都新宿区

- 設立:2018年10月2日

- 決算期:1月(2022年1月期に8月決算から変更)

- 代表者:代表取締役 二ノ宮悠大朗、信田篤男

- 株主構成:KDDI株式会社 50.6%(連結子会社)、株式会社レアゾン・ホールディングス 49.4%

本文で言及した企業