New Innovations、2022年B種時点の推定評価額は約96億円 ─ 無人AIカフェ「root C」から調理ロボのメーカーへ

AI無人カフェ「root C」から調理ロボのメーカーへ広がるNew Innovationsを登記から分析。シリーズB約11.6億円の実体は未転換のJ-KISS型新株予約権。株価を確定できる最後の2022年B種時点の推定評価額は約96億円(全株式数ベース、上場企業でいう時価総額に近い独自試算)。

この記事のポイント

- 公告3期分の純損失は累計 約19.9億円、直近期は資本金1億円に対し9.5億円の赤字 ─ 投資先行のまま走り続けている

- 「シリーズB 約11.6億円」は登記上はJ-KISS型新株予約権(3本で計1,163個)として記録され、株式にはまだ転換されていない ── もともとシード期を中心に使われてきた仕組みで、二桁億円規模は公開事例でも多くない

- 株価が登記から確定できる最後の株式ラウンドは2022年B種で、その時点の全株式数基準の推定評価額は 約96億円(以降は新しい株価のつく増資がなく、現在値は登記からは確定できない)

無人で1杯ずつコーヒーを淹れる箱型のスタンドを、駅やショッピングセンターで見かけた人は少なくないはずだ。株式会社New Innovations(東京都江東区)のスマートコーヒースタンド「root C」は、専用アプリで事前に注文し、好みの濃さや量を指定して受け取る。AIが時間帯や天候から需要を予測して豆や水を準備しておく、という需要予測を売りにした無人カフェだ。同社は2018年1月の設立から数えて8期目に入る、ロボティクスとAIのスタートアップである。

この会社の現在地を一言で言えば、「無人カフェの会社」から「調理ロボットを作るメーカー」への移行の途中にある。2024年には全自動のかき氷ロボット「Kakigori Maker」を出し、2025年5月には狭い場所に収まるハンバーガーの全自動調理ロボット「Burger Cooker」を発表した。同年12月にはモスフードサービスと提携し、国内約1,300店舗を視野に、AIを活用した次世代型店舗オペレーションの構築に取り組むと発表している。コーヒー1種類を淹れる箱から、複数の料理を作る装置群へ。プロダクトの幅が広がるにつれて、必要な資本も製造・検証の重さも増す。その重さが、決算公告と登記の数字にそのまま現れている。

公告が映す「投資先行」のフェーズ

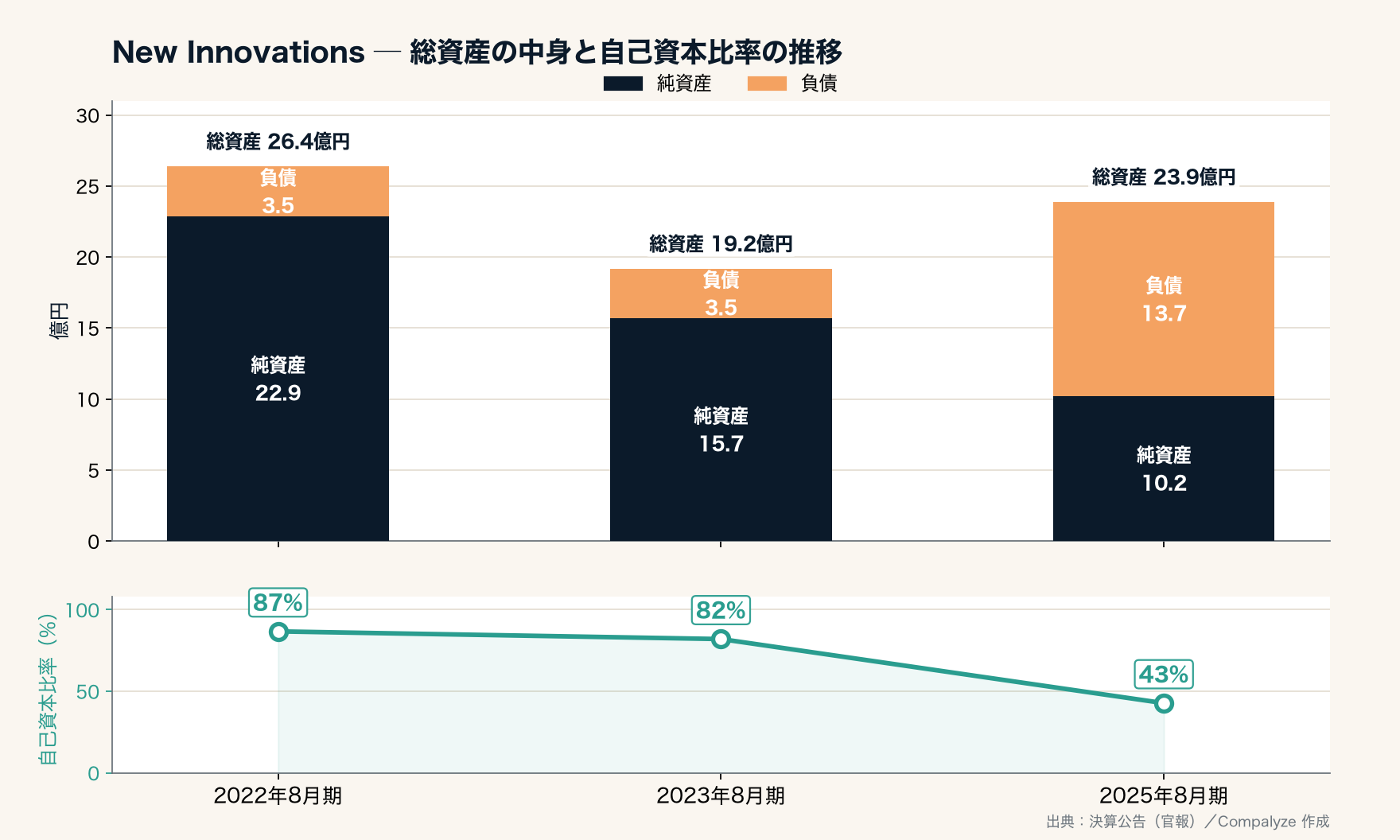

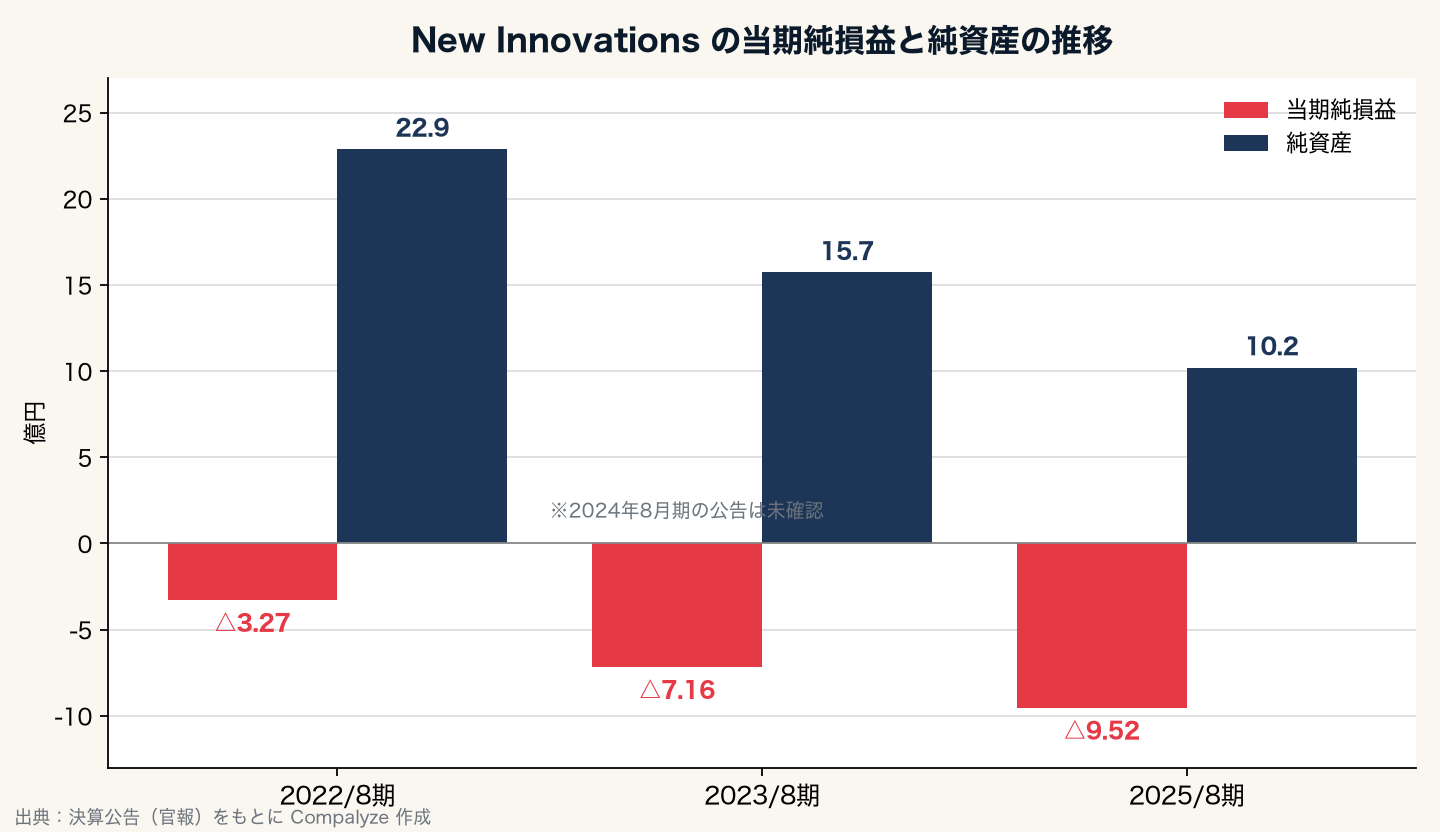

New Innovationsの決算公告は3期分を確認できる。売上高は公告に開示されていないが、各期の純損益と財務の骨格は読み取れる。

| 決算期 | 純損益 | 総資産 | 純資産 | 資本金 | 負債 |

|---|---|---|---|---|---|

| 2022年8月期 | △3.27億円 | 26.38億円 | 22.88億円 | 1億円 | 3.50億円 |

| 2023年8月期 | △7.16億円 | 19.17億円 | 15.72億円 | 1億円 | 3.45億円 |

| 2025年8月期 | △9.52億円 | 23.88億円 | 10.20億円 | 1億円 | 13.69億円 |

3期で純損失は累計 約19.9億円。赤字額そのものが期を追って拡大している。直近の2025年8月期は9.5億円の純損失で、自己資本比率は2023年8月期の82%から43%へ大きく下がった(その間の2024年8月期の公告は確認できていない)。理由は負債側にある。負債は3.5億円前後で推移していたものが、直近期は13.7億円へ膨らんだ。後で触れるとおり、この期以降に同社は借入(デットファイナンス)を資金調達の主軸の一つに据えており、直近期の負債増もその流れと整合する(ただし公告だけでは借入・リース・未払金などの内訳までは特定できない)。

純資産が22.9億円→15.7億円→10.2億円と細っていく一方で、資本金は1億円で一度も動いていない。普通の見立てなら「自己資本が痩せていく会社」と読みたくなるが、ここは慎重に分けて考える必要がある。同社は赤字を出しながらも外部から資金を入れ続けており、その資金の入り方が、いわゆる増資(株式発行で資本金が増える形)ではなかった。何が起きているのかは、登記をたどると見えてくる。

「シリーズB 11.6億円」は、まだ株式になっていない

公表ベースの調達履歴を並べると、累計額は段階的に積み上がっている。2023年4月時点で累計 約54.1億円(うち第三者割当による株式が約26.3億円、金融機関からの借入が約27.8億円、ほかにリース)。2025年5月にシリーズBラウンドで約11.6億円を集めて累計 約68.1億円。さらに2026年3月には借入による追加で17.5億円を入れ、累計 約85.6億円に達したと発表している。

ここで注意したいのは、「累計85.6億円」のうち株式で集めたお金は一部にすぎない、という点だ。借入とリースが相当を占める。そして2025年5月の「シリーズB 約11.6億円」は、登記をたどると株式の発行ではなく、J-KISS型新株予約権という形で入っている。

登記には3本のJ-KISS型新株予約権が記録されている。第1回(2024年11月、134個)、第2回(2025年1月、786個)、第3回(2025年4月、243個)。いずれも1個あたりの発行価額は100万円なので、合計1,163個 × 100万円 = 約11.6億円。公表された「シリーズB 約11.6億円」とぴたり符合する。したがって、会社側の発表で「シリーズB」「第三者割当増資」と整理されていても、登記で確認できる権利の形は、現時点では株式そのものではなく新株予約権である。

J-KISS型新株予約権は、次の本格的な株式ラウンドが来たときに、その株価より割安な条件で株式へ転換される仕組みだ。先に資金だけ受け取り、株価の確定は次回に先送りする。現行の登記簿で発行済株式の数(普通株1,000万株・A種優先株式405万2,000株・B種優先株式528万1,000株)が2022年8月から動いていないのは、このためだ。シリーズBで集めた資金はまだ普通株や種類株に姿を変えておらず、株式の数も資本金も2022年の状態のまま据え置かれている。負債が直近期に膨らんだ背景には、借入やリース、未払金など複数の要因があり得るが、決算公告だけでは内訳までは特定できない。少なくとも、2024〜2025年の資金調達が普通株・種類株の発行として資本金や発行済株式数に反映されていないことは、登記から確認できる。

もう一つ押さえておきたいのは、その規模だ。J-KISS型新株予約権は、もともとシード期を中心に、会社の評価額を確定させないまま素早く資金を受け取るために使われてきた仕組みで、投資契約の雛形を Coral Capital が公開している。使われ方の中心は数千万円から数億円規模で、二桁億円規模の発行は、公開されている事例を見渡しても多くない。New Innovations が3本合わせて 約11.6億円を J-KISS で積んだのは、この手法としては大きな部類に入る。登記によれば、この3本は次回の株式での資金調達(総額5億円以上)が来たときに、割安な条件で株式へ転換される設計だ。評価額の確定を次のラウンドへ先送りしながら、これだけの額をブリッジのように集めた ── そういう資本政策の選択が、ここに表れている。

さらに2025年8月、同社は新株予約権(ストックオプション)を大量に発行している。役職員向けの第5回40万7,478個・第6回122万2,434個で、合わせて約163万株分にのぼる(このほかアドバイザー型の第4回も1個ある)。ここに第1〜3回のJ-KISSが転換したときの株式も加わる。つまり、発行済「株式」は2022年8月から1株も動いていない一方で、将来株式になりうる「潜在株式」は、2024年11月以降のJ-KISSと2025年8月のストックオプションでむしろ膨らんでいる。発行済株式の据え置きだけを見て「資本構成は2022年から変わっていない」と読むと、この潜在的な希薄化を見落とすことになる。

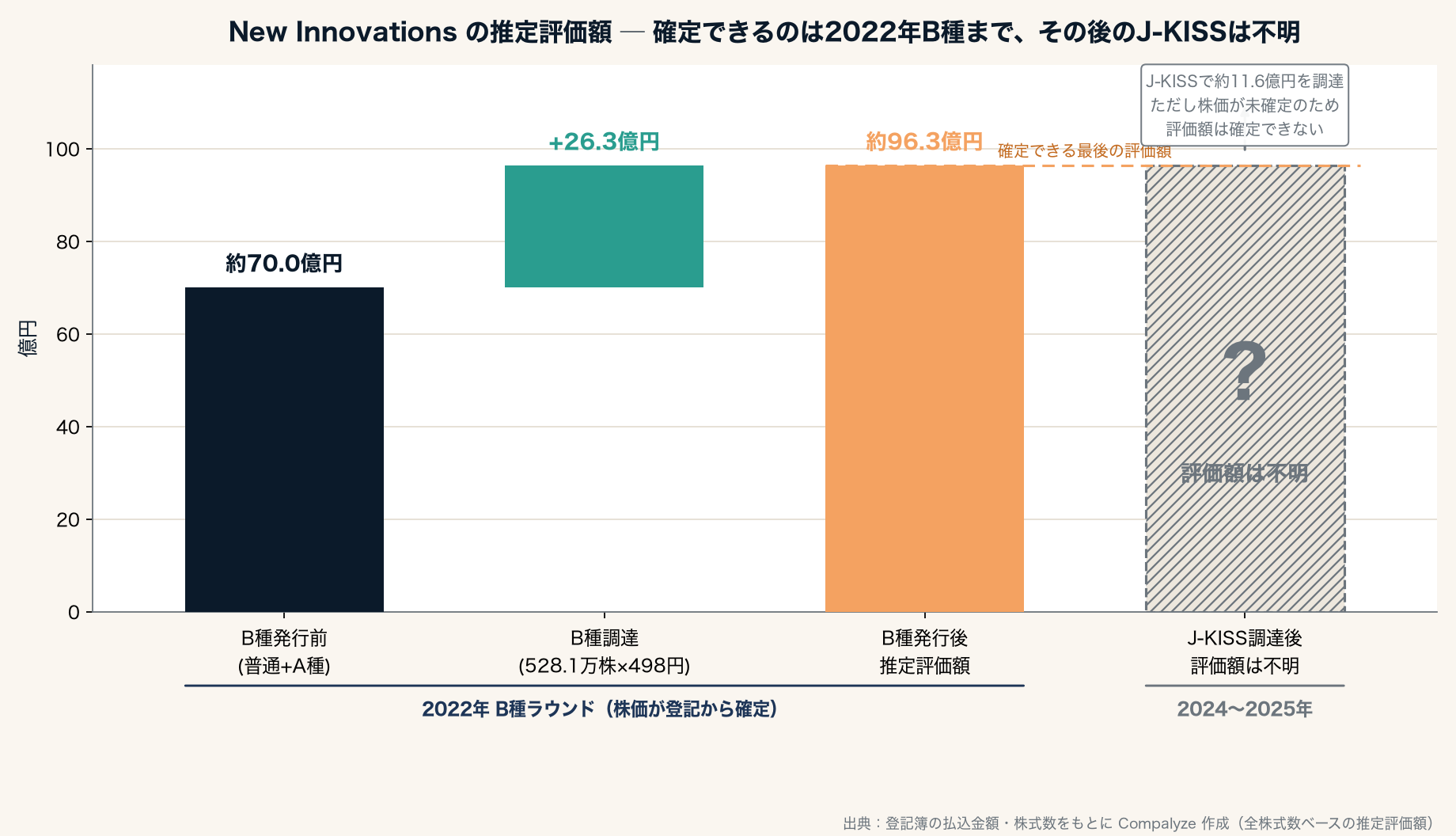

株価が確定できる最後のラウンド ─ 2022年B種で約96億円

未上場企業に市場価格は存在しないため、ここでの評価額はあくまで登記からの推定である。株価が登記の数字から確定できる最後の株式ラウンドは、2022年のB種優先株式発行だ。

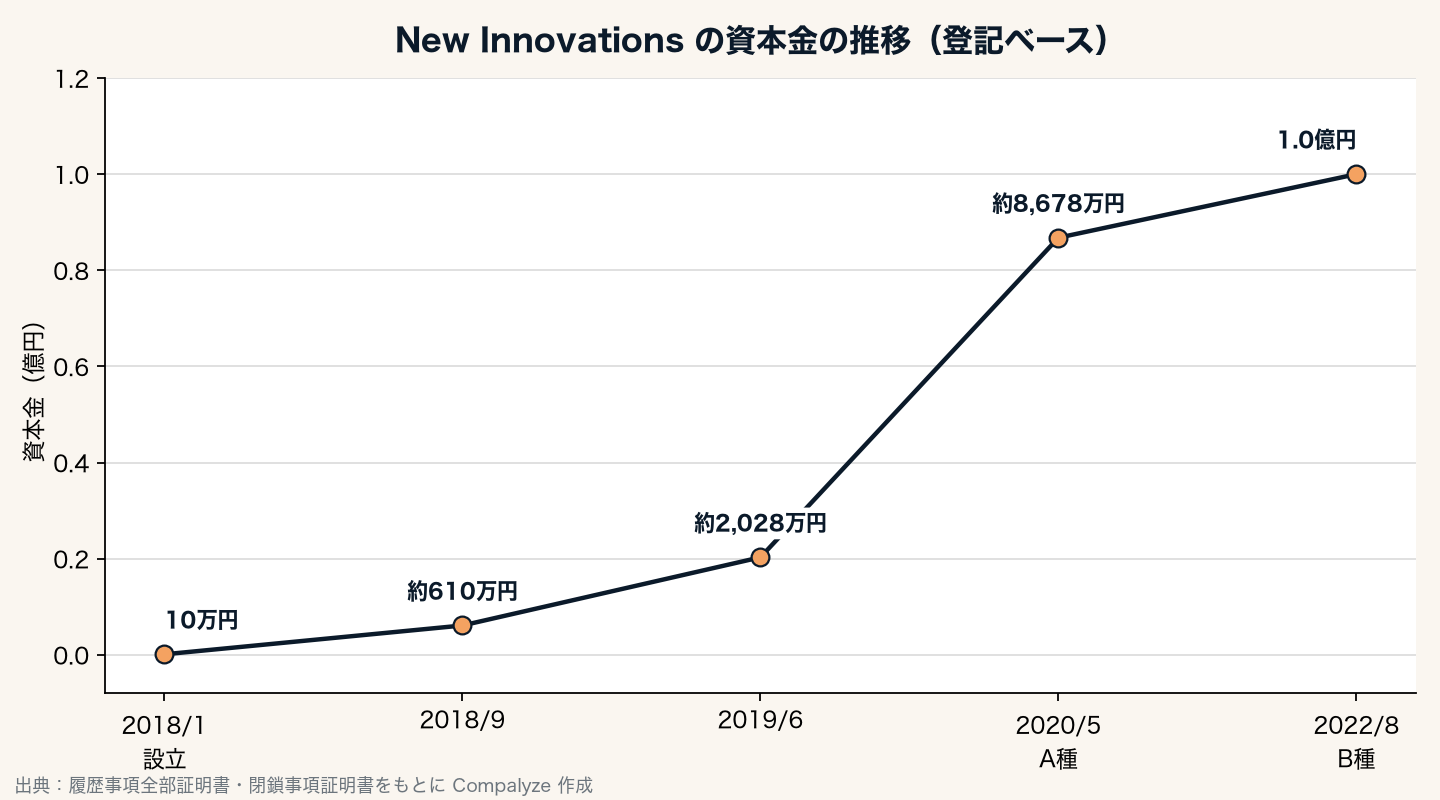

2020年から2022年にかけて、同社は大きな資本の組み替えを行っている。2020年にA種優先株式を1株73,517円で発行し、2022年には株式を1,000倍に分割した(A種が4,052株から405万2,000株へ、ちょうど1,000倍に増えている)。分割と同時にB種優先株式528万1,000株を発行した。

B種の1株あたり払込金額は、分割後ベースで約498円と読める。この単価で検算すると数字がきれいに揃う。

- B種の調達額 = 528万1,000株 × 498円 ≒ 26.3億円。これは2023年4月に公表された「第三者割当 約26.3億円」と一致する。

- B種発行前の全株式数(普通1,000万株 + A種405万2,000株 = 1,405万2,000株)に同じ単価を掛けると、B種発行前の会社全体の値段は 約70.0億円。

- B種発行後の全株式数1,933万3,000株に掛けると、会社全体の値段は 約96.3億円 になる。

つまり、2022年のB種ラウンド時点で、全株式数を基準にした会社全体の値段は約96億円と推定できる。この時点では、後年のストックオプションやJ-KISS型新株予約権はまだ発行されていない。少なくとも登記から確認できる範囲では、評価額計算の基礎となる株式数は当時の発行済株式1,933万3,000株で見るのが自然だ。

その後の評価額をめぐる宿題

ここから先に、ひとつ正直に書いておくべき論点がある。2024〜2025年のJ-KISS型新株予約権には、「ポストキャップ31億円」という条件が付いている。これは会社の現在価値が31億円だという意味ではない。登記によれば、J-KISSの転換価額(1株あたりの価格)は、①次回ラウンドの1株発行価額に0.7を掛けた額(3割引)と、②31億円を次回時点の完全希釈化後の株式数で割った額、の低い方で決まる。②の「31億円」は、その転換価額を計算するときの評価額の上限(ポストマネー・キャップ)で、次回ラウンドの評価額がこれを超えて高くなるほど、初期のJ-KISS投資家は割安な単価で多くの株式を受け取れる ── 次回ラウンドの価格が高くなった場合でも、初期のJ-KISS投資家が一定以上不利にならないようにする投資家保護条項だ。「評価額が31億円に下がる」という話ではない。

そのうえで、ひとつ示唆的な事実がある。このキャップ31億円は、2022年B種ラウンドの全株式数ベース評価額(約96億円)を大きく下回る水準に置かれている。キャップは投資家保護のための交渉上の上限であって、実勢評価額そのものではない。だからこれだけで「評価額が下がった」と断定はできない。ただ、前回ラウンドの3分の1ほどの水準でキャップが合意されたという事実は、2024〜2025年のJ-KISS発行時点で、次の本格ラウンドが前回を下回る(ダウンラウンドになる)可能性を織り込んだ交渉だった、と読む余地を残す。

対照的なのが融資の側だ。同社は2026年3月、金融機関から17.5億円をデットファイナンスで調達し、累計調達額は85.6億円に達したと発表している。株式の価格づけには慎重な見方が入り得る一方で、銀行はこの会社に資金を出し続けている。エクイティの評価額の確定は次回ラウンドまで先送りしつつ、当面の事業資金は借入で確保する ── 価格が決まるのを待つあいだ、デットで時間を買っている構図だ。次の本格的な株式ラウンドで評価額がどう更新されるのかが、同社の資本政策の次の節目になる。

知財と組織 ─ 「メーカー」への布石

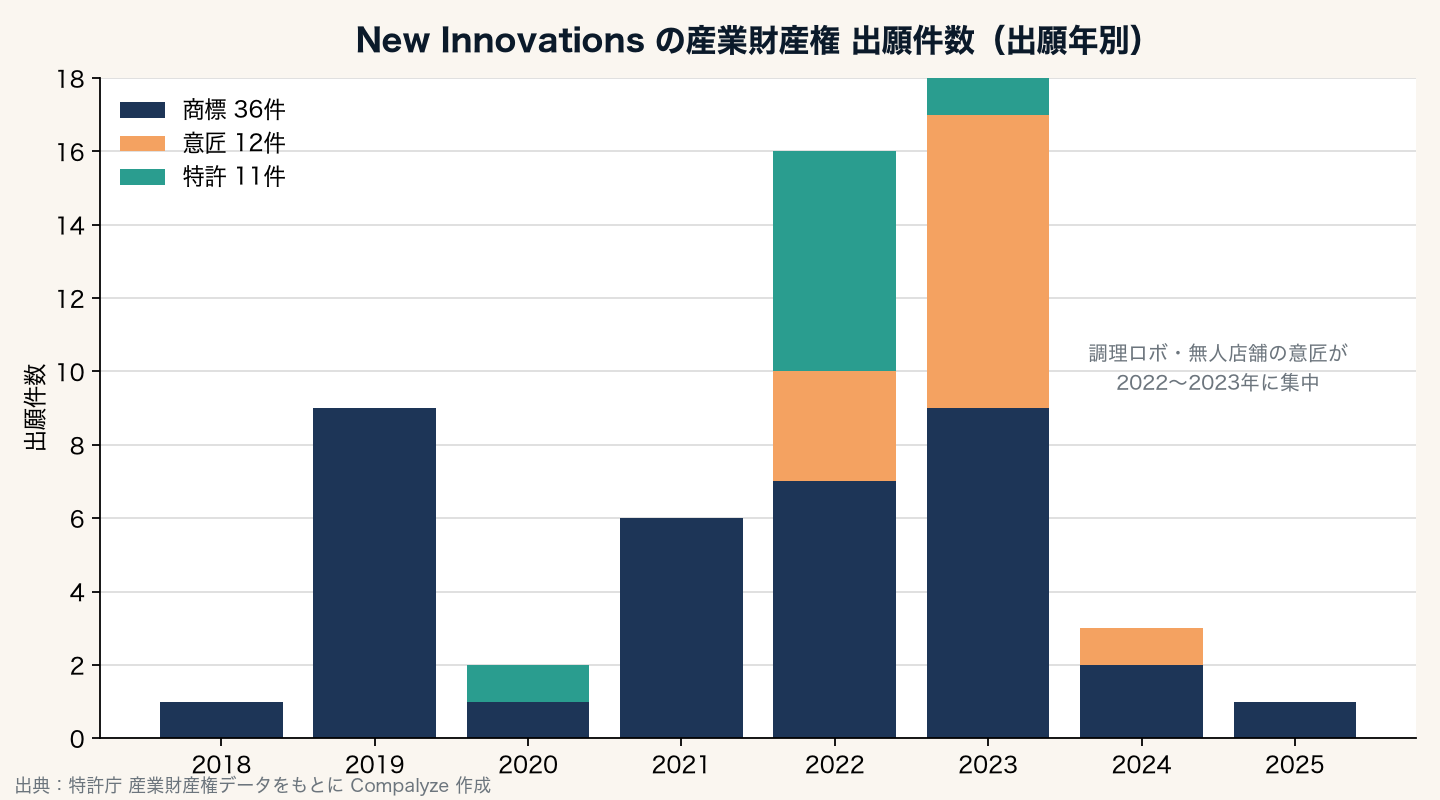

事業の重心移動は、特許庁への出願にもはっきり現れている。同社の産業財産権は商標36件・意匠12件・特許11件の計59件。意匠(製品の形のデザイン)は2023年に集中しており、「食品製造装置」「決済端末機」「監視ロボット」「商品展示台」といった、調理ロボットや無人店舗の構成要素が並ぶ。コーヒー1杯を淹れる箱から、複数の料理を作る装置と無人オペレーションの全体へ、守るべき範囲が広がったことが出願の中身に映っている。直近では2024年に「かき氷機の皿保持装置」、2025年に「AIオーダースルー」の商標出願と、新プロダクトに沿って権利化が続いている。

組織の面でも節目が重なっている。2023年に監査役を設置し、2025年8月には共同代表制へ移行した。現在の代表取締役は中尾渓人氏と山田奨氏の2名体制。中尾氏は創業以来の代表で、山田氏は2020年から取締役を務め、2025年8月に代表権を得ている。社会保険の被保険者数で見た従業員規模は20〜29人で推移しており、人数を一気に増やすより、ロボットとAIで店舗オペレーションを置き換える事業の性格がそのまま組織規模にも表れている。

2025年12月には、製造業特化型の生成AI「SPESILL」を手がけるファースト・オートメーションをグループ会社化した。New Innovations 側のAI図面管理「図面バンク」に蓄積した図面と、SPESILL の文書解析・生成技術を組み合わせる狙いで、コーヒー・調理ロボットで磨いた現場の自動化を、製造業の設計・調達という別の現場へ広げる動きだ。root Cという一台のコーヒースタンドから始まった会社は、いま「人手のかかる現場を自動化するメーカー兼ソフトウェア会社」へと輪郭を変えつつある。次に登記が動くとすれば、それは先送りされてきた株式の評価額が、新しいラウンドで確定するときだろう。その公告は、この8年の投資先行がどんな評価額で報われたのかを映す一枚になる。

計算方法(この記事に固有のメモ)

- B種優先株式の1株単価は、登記の払込金額(金498,150円)を2022年の1,000倍株式分割で換算した約498円を採用した。この単価でのB種調達額(約26.3億円)が、2023年4月公表の第三者割当額(約26.3億円)と一致することを検算として確認している。

- 2022年B種ラウンド時点では、後年のストックオプション(第5回・第6回新株予約権)およびJ-KISS型新株予約権(第1〜3回)はいずれも未発行のため、全株式数はその時点の発行済株式(1,933万3,000株)と一致する。2020年に発行された新株予約権付社債は2020年5月に全部行使されて消滅しており、希薄化要因として残っていない。

- 公表の累計調達額(約85.6億円)には金融機関借入とリースが含まれるため、株式評価額の算定には用いていない。株式で集めた純額(A種・B種の払込)のみを単価算定の基礎とした。

- 2024〜2025年のJ-KISS型新株予約権の「ポストキャップ31億円」は、転換価額を「①次回1株発行価額×0.7」と「②31億円÷次回時点の完全希釈化後株式数」の低い方で算定する際の評価額上限(投資家保護条項)であり、会社の現在価値や実勢評価額そのものではないため、推定評価額には採用していない。転換は次回の総額5億円以上の株式調達が起点となる旨が登記に定められている。キャップ31億円と2022年B種の約96億円は、いずれも会社全体の株式価値を参照する水準ではあるが、性質は異なる(前者は投資家保護のための交渉上の上限)。これだけで評価額の増減を断定はしていない。

- 2025年8月に発行された第5回(407,478個)・第6回(1,222,434個)の新株予約権は役職員向けのストックオプションで、計約163万株分の潜在株式にあたる。発行済株式は2022年8月から不変だが、これらとJ-KISS(第1〜3回)は将来の希薄化要因として現存する。本記事の推定評価額は2022年B種時点のスナップショットであり、これら2024年以降の潜在株式は同時点の算定には含まれない。

- 「シリーズB 約11.6億円」は、登記簿上は第1〜3回のJ-KISS型新株予約権(合計1,163個、1個あたり発行価額100万円)として記録されており、まだ株式へ転換されていない。公表リリースでは第三者割当増資(シリーズB)と表現されているが、本記事は登記の記載に従って新株予約権として扱った。J-KISSの一般的な利用フェーズ・規模・転換基準は、投資契約の雛形を公開している Coral Capital の情報に基づく。二桁億円規模の希少性は公開事例の範囲での観察であり、J-KISS全体の発行額分布を示す公式統計に基づくものではない。

ファクトシート

- 商号:株式会社New Innovations

- 本店:東京都江東区福住(最新の登記の本店所在地)

- 設立:2018年1月23日

- 決算期:8月

- 代表取締役:中尾渓人、山田奨(2025年8月より共同代表制)

- 主な事業:スマートコーヒースタンド「root C」、全自動調理ロボット(かき氷・ハンバーガー)、製造業向けAI図面管理「図面バンク」ほかOMO・自動化ソリューション

- 産業財産権:商標36件・意匠12件・特許11件(計59件)

- 推定評価額:約96億円(2022年B種優先株式ラウンド時点、登記からの独自試算)