大戸屋「第3の創業」──敵対的TOBを経て、創業家の長男がコロワイド傘下の社長に就くまで

創業家がコロワイドへ株式を売却したことを起点に、敵対的TOBへと至った買収劇から6年。連結売上高は過去最高の370億円に達し、2026年6月、創業家の長男がコロワイド傘下のホールディングス社長に就いた。株主名簿と登記簿から「大戸屋・第3の創業」の構図を跡づける。

大戸屋「第3の創業」──敵対的TOBを経て、創業家の長男がコロワイド傘下の社長に就くまで

この記事のポイント

- 株主名簿に、わずか2年で経営の主導権が移った跡が残る。創業家が筆頭だった2019年3月期から、コロワイドが19.15%(2020年3月期)、46.82%(2021年3月期)へ。

- 登記簿の「2020年11月4日」に、当時の社長を含む経営陣が一斉に退き、買収側の経営者が就任した一日が刻まれている。

- その買収から数年、連結売上高は過去最高の370億円(2026年3月期)。そして2026年6月、創業家の長男が大戸屋ホールディングスの社長に就いた。

1. 買収者の傘下で、創業家の長男が社長に座る

2026年6月22日の株主総会での取締役選任を経て、大戸屋ホールディングスの代表取締役社長に三森智仁氏(37歳)が就いた。創業家の長男である。会社はこれを単なる社長交代ではなく「第3の創業」と呼んだ。

この一文だけを取り出すと、ありふれた事業承継に見える。実際には、まったく違う。三森氏が継いだのは独立した同族企業ではない。発行済株式の46.7%を買収者であるコロワイドが握り、過半数には届かないものの、筆頭株主として経営に強い影響力を及ぼす上場会社である。そしてその買収のきっかけをつくったのは、6年前、当時の経営陣と対立するなかで株式をコロワイドへ売却した創業家自身だった。

入れ替わりに、再建を率いてきた前社長は6月25日付でコロワイドの代表取締役副社長へ移っている。買収者がブランドの実務トップを創業家の長男に委ね、自らは資本の側へ回る——大戸屋の今を理解する鍵は、この配置にある。順を追って、株主名簿と登記簿から跡づけていく。

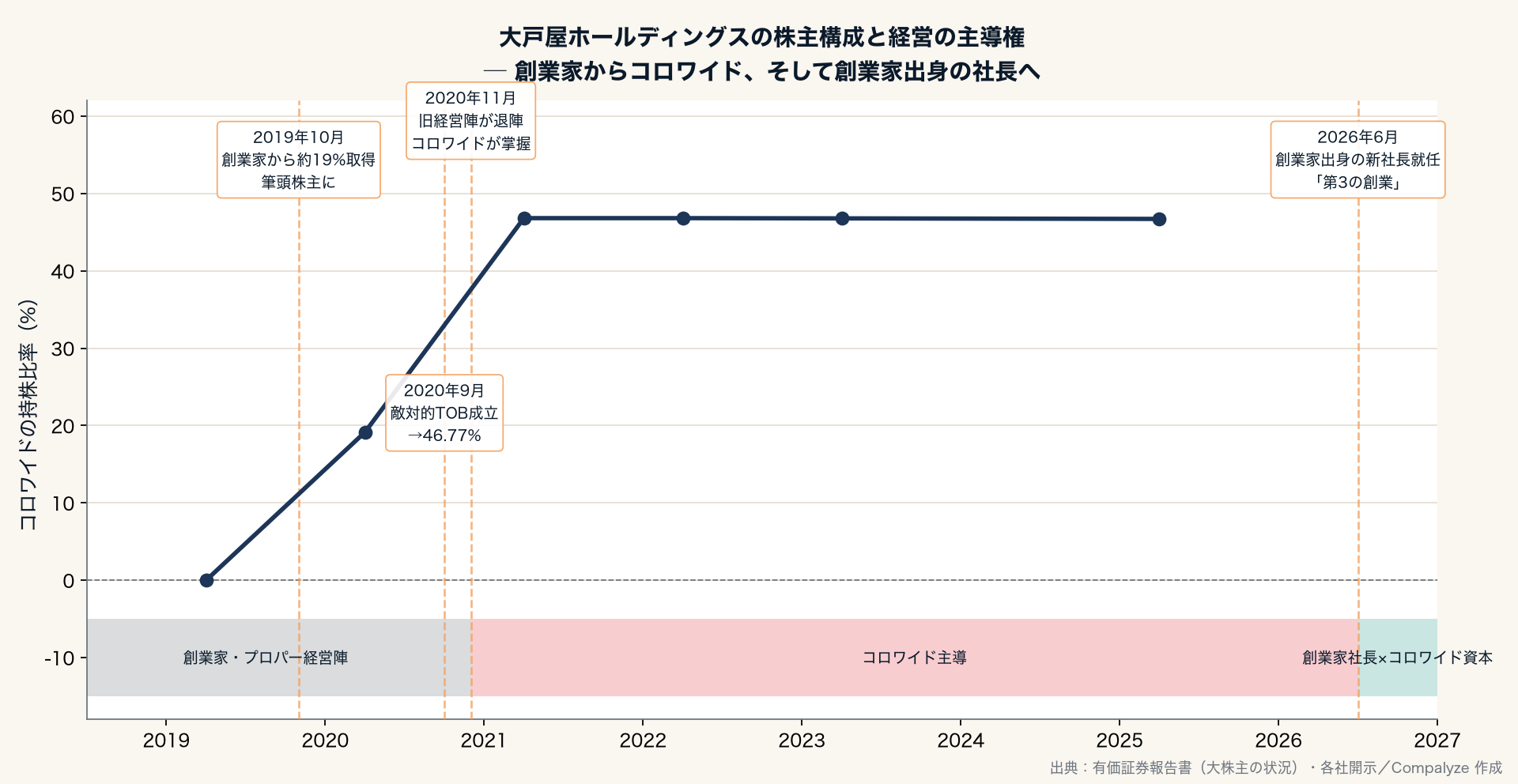

2. 株主名簿が記録した、筆頭株主の交代

大戸屋の物語は、定食の味ではなく株主構成の変化として最もはっきり残っている。

有価証券報告書の「大株主の状況」をならべると、2019年3月期までは創業家(三森家)が筆頭だった。創業者の親族が13.07%、長男が5.60%を持ち、一族で約18.7%を握っていた。上位には厨房機器メーカーや取引先の食品商社、生損保が続く、創業家を軸に据えた株主構成だった。

それが一年で塗り替わる。2020年3月期、筆頭株主は突如「株式会社コロワイド 19.15%」になる。2019年10月、コロワイドが創業家から約19%の株式ブロックを買い取り、いきなり筆頭株主に立ったのだ。創業家は、自ら大株主の座を手放した側だった。

そして2021年3月期、コロワイドの保有比率は 46.82% に跳ね上がる。間に挟まるのが、2020年夏の敵対的TOB(株式公開買付け)である。事前協議のないまま仕掛けられた買付けに当時の経営陣は反対を表明したが、9月8日にTOBは成立。コロワイドの持ち分は19.16%から46.77%へ高まった。対象会社の経営陣が反対するなかで成立した、日本の外食業界では珍しい買収だった。買付価格は1株3,081円。直前の株価に約46%を上乗せした水準が、分散していた個人株主を動かした。

その後の名簿は静かだ。コロワイドは46%台で動かず、2025年3月期も46.72%。残りは食品商社や調味料・食肉メーカーといった取引関係の株主が0.3〜0.7%ずつ並ぶ。過半数に一歩届かない筆頭株主と、分散した安定株主——この構図が、上場を保ったまま今日まで続いている。

3. 登記簿の「2020年11月4日」

筆頭株主の交代がいつ実務の経営に及んだのか。それは決算ではなく、店舗運営を担う事業会社株式会社大戸屋の登記簿に、日付として残っている。

閉鎖された登記事項を開くと、2012年から代表取締役を務めてきた当時の社長と、複数の取締役が 2020年11月4日に同じ日付で「辞任」「退任」 と記されている。そして同じ日、コロワイド側の経営者が代表取締役に「就任」する。役員欄の改選日がそろって一日に集中するのは、通常の任期満了による改選ではない。買収を経て、取締役会の顔ぶれごと経営の主導権が移った瞬間である。

この一日に至るまでの伏線も、登記はそっけなく残している。代表取締役だった創業者(現社長の父)の欄は、2015年7月27日に「退任」で終わっている。同年、創業者は57歳で世を去った。創業者の急逝のあと、創業家と当時のプロパー経営陣の対立が表面化し、それがのちの買収劇の遠い起点になった、と各種の報道は伝えている。

そして今回社長に就いた三森智仁氏は、その創業者の長男である。1989年生まれ。信託銀行を経て2013年に大戸屋へ入り、お家騒動と買収のさなかに一族の顛末を一冊の本に書き残した、当事者そのものだった。株式を手放し経営から退いた側の人物が、買収者の傘下で看板を継ぐことになる。

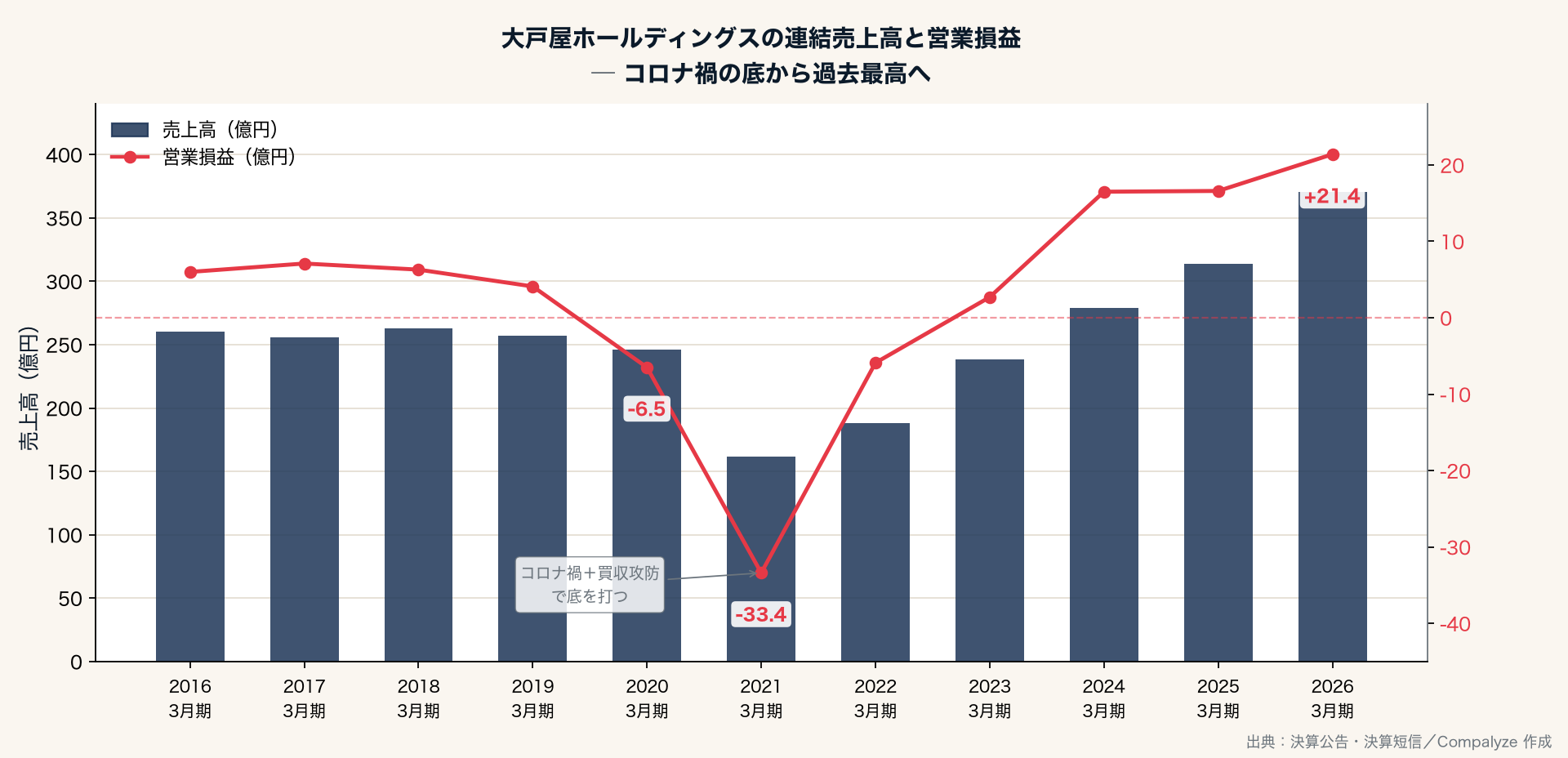

4. コロナ禍の底から、過去最高へ

買収を経た数年で、連結の数字は大きく伸びた。ただし、これを買収の成果だけに帰すのは早い。コロナ後の外食需要の回復、グランドメニューの改定(値上げ)、出店の再加速といった追い風も、同じ時期に重なっている。

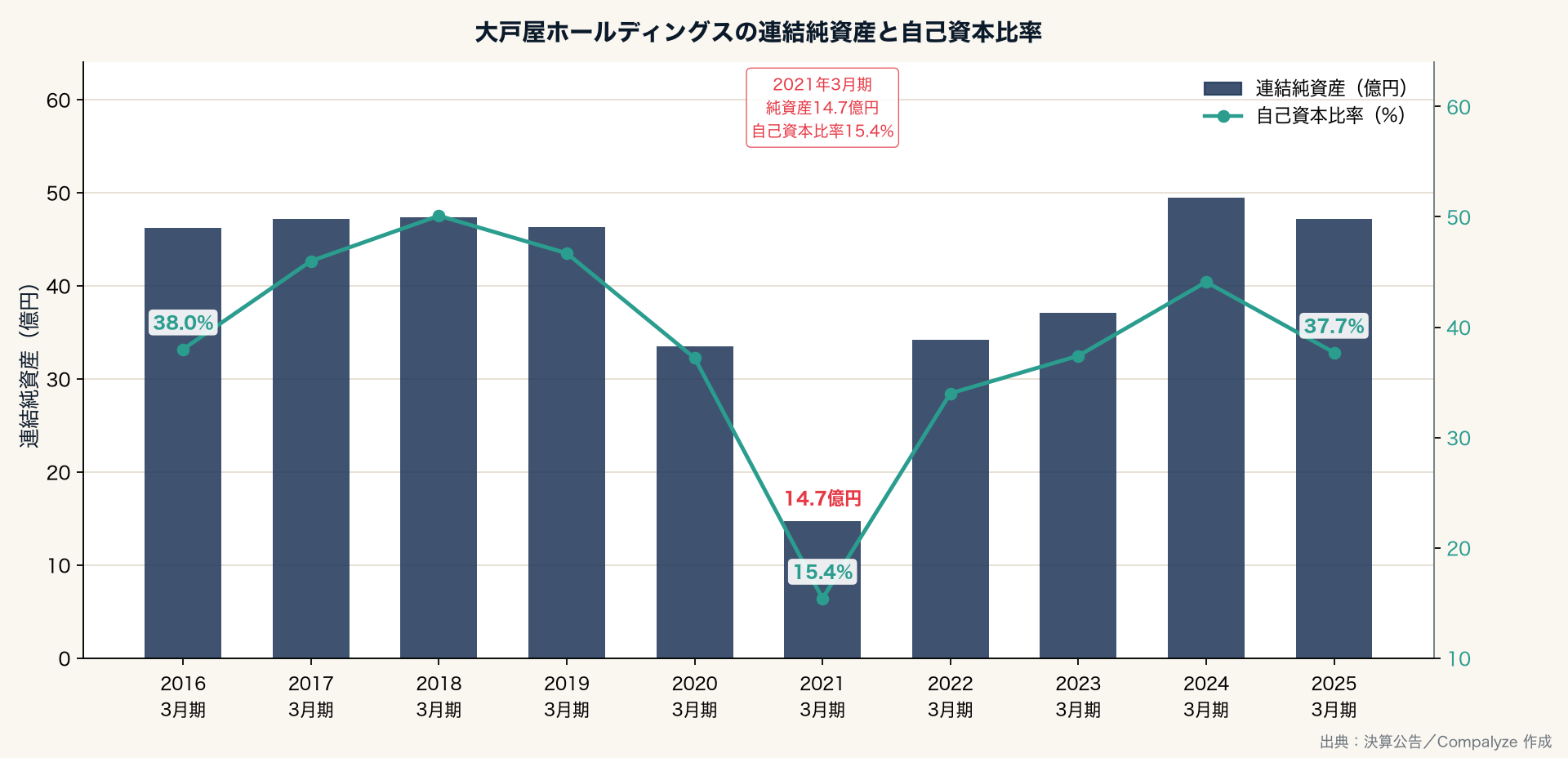

底は2021年3月期だった。緊急事態宣言下の外食苦境に買収攻防が重なり、連結売上高は161億円まで縮み、営業損益は 33.4億円の赤字、最終損益は46.7億円の赤字に沈んだ。自己資本比率は15.4%まで薄くなり、純資産は14.7億円まで削れた。

そこからの戻りは速い。売上高は2024年3月期に279億円、2025年3月期に314億円と回復し、2026年3月期は 370億円(前期比17.9%増) で過去最高を更新した。営業利益も2024年・2025年に16億円台へ戻り、2026年3月期は 21.4億円(同28.8%増) と、こちらも過去最高水準に届いた。コロナ前の同社は営業利益が6〜7億円で頭打ちだったから、規模も収益性も買収前の天井を超えてきたことになる。会社が「第2の創業」と呼ぶ、前社長とコロワイドによる再建の中身がこれである。手作り・店内調理という大戸屋の流儀に、買収側の調達・標準化のノウハウが重なった、というのが会社自身の説明だ。

5. ブランドを背負う事業会社は、債務超過から戻ってきた

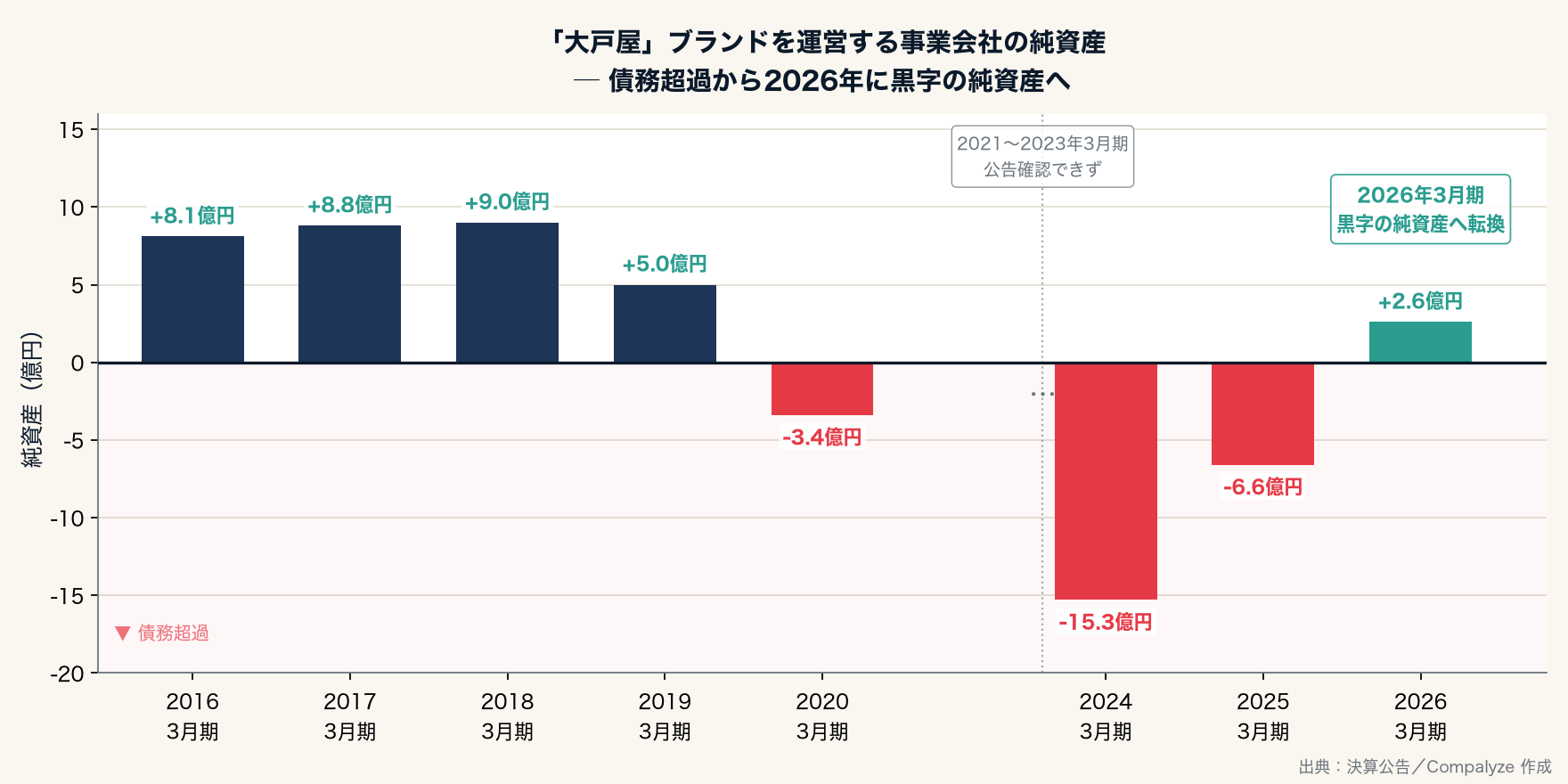

ただし、連結の好調をそのまま「大戸屋の各社が潤っている」と読むと、構造を見誤る。利益と財務の体力が、グループ内で分かれて積み上がっているからだ。

持株会社である大戸屋ホールディングスの連結は健全に見える一方、実際に全国の「大戸屋ごはん処」を運営する事業会社株式会社大戸屋の単体決算は、長く厳しかった。決算公告をたどると、事業会社の純資産は2020年3月期にマイナス3.4億円へと 債務超過 に転落し、2024年3月期にはマイナス15.3億円まで沈んでいる。出店に伴う設備負担、コロナ禍の損失、グループ内取引や店舗資産の整理などが重なった可能性がある。少なくとも、資本金1,000万円という薄い元手の上に損失が積み上がった構図は見て取れる。

潮目が変わるのは直近だ。事業会社は近年、毎期8〜10億円台の最終黒字を計上し、積み上がっていた欠損を埋め戻していく。そして2026年3月期、純資産はプラス2.6億円へ転じ、債務超過を解消した。創業家の長男が社長に就く、まさにその年の公告である。ブランドを背負う会社が財務の底から立ち直った直後に承継が起きた、という時系列の重なりは見ておく価値がある。

6. 「店内調理」という資産と、多角化の足あと

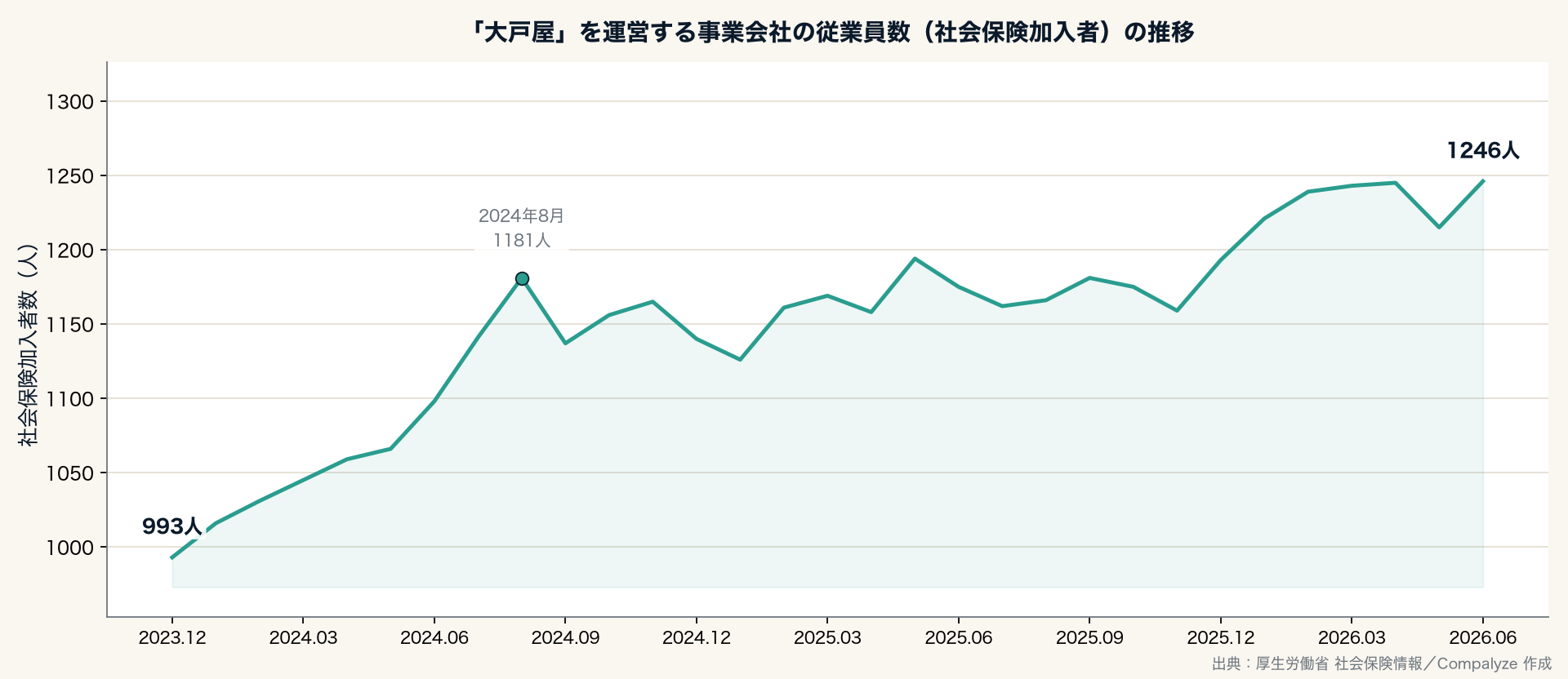

数字の裏で、店の現場は拡大に振れている。事業会社の社会保険加入者数は2023年末の約990人から、2026年6月には約1,250人まで増えた。新規出店の告知も途切れない。2025年から2026年にかけて、長崎・佐世保、さいたま・大宮、愛知・岡崎、仙台、そしてカンボジア初出店と、国内外で店が増えている。

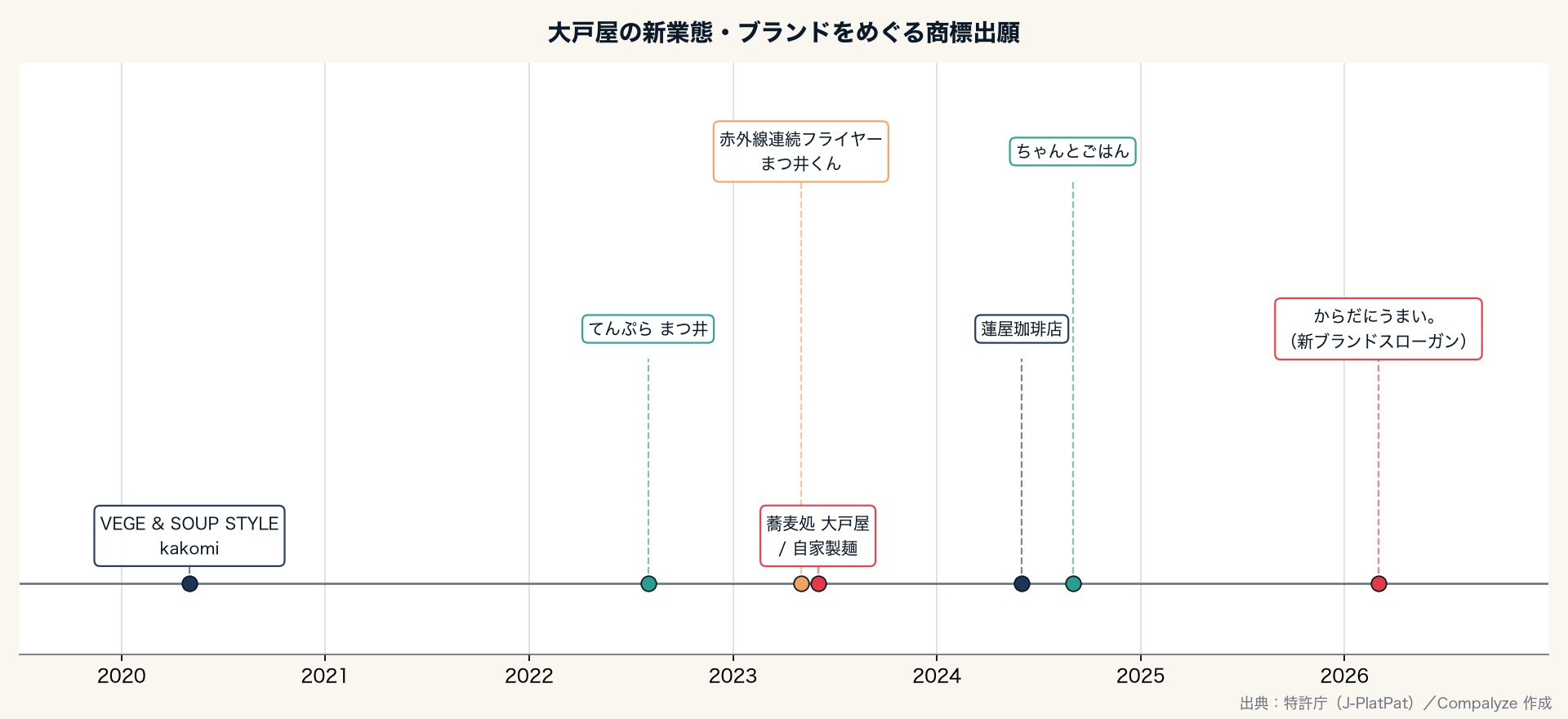

商標の出願にも、買収後の試行錯誤が現れている。「VEGE & SOUP STYLE kakomi」(2020年)、「てんぷら まつ井」(2022年)、「蕎麦処 大戸屋」「自家製麺」(2023年)、「蓮屋珈琲店」(2024年)——定食一本足から、天ぷら・蕎麦・珈琲といった派生業態へ広げようとする足あとが並ぶ(いずれも商標の出願であり、すべてが実店舗として定着しているわけではない)。そして2026年2月、新しいブランドスローガン「からだにうまい。」が出願された。社長交代の公表(5月)に先立つ出願であり、「第3の創業」の旗印が事前に準備されていたことがうかがえる。

それでも、同社が繰り返し守ると言い続けているのは、セントラルキッチンに頼らず各店で出汁を引き、注文を受けてから揚げる「店内調理」である。効率を突き詰める買収側のノウハウと、あえて手間を残す店内調理の流儀。この二つをどう両立させるかが、ブランドの価値そのものを左右する。再建で本当に難しかったのは、すべてを標準化することではなく、店内調理という手間を残したまま、調達や人員配置、提供時間をどこまで詰められるかだったはずだ。2026年3月期の数字は、その両立が一度は成り立つことを示している。

7. 三つ目の創業は、誰のものか

会社は今回を「第3の創業」と呼ぶ。1958年の創業者の志を起点とする第1、コロナ禍の底からの再建を指す第2、そして創業家出身の社長が担う第3——というのが会社自身の整理だ。段が変わるたびに、会社の舵を握る顔ぶれは入れ替わってきた。創業家から、買収者へ。そして再び、買収者の資本の上に立つ創業家の長男へ。

前社長は資本の側(コロワイドの副社長)へ、創業家の長男はブランドの実務トップへ——人の配置は入れ替わったが、資本の構図は動いていない。コロワイドの持ち分は46.7%で過半数には届かないものの、取締役会はすでにコロワイド主導で再編され、監査等委員や社外取締役を置く体制になっている。上場を保ちながら筆頭株主が経営の主導権を握るこの構図は、少数株主との利益相反や独立社外取締役の役割という、親子上場に近いガバナンスの論点も併せ持つ。創業家の長男が引き継ぐのは創業の看板であって、会社の所有ではない。今回の社長交代は、創業家の復権ではなく、買収者が資本を握ったまま創業家をブランドの顔として配置し直した人事と読むのが正確だ。

見方を変えれば、これはブランドの再物語化でもある。買収者が数字を立て直したあと、次に要るのは「なぜ大戸屋なのか」という理由だ。創業家出身の社長は、その問いにもっとも分かりやすく答える存在になる。

問われるのは、ここから先である。手作りの流儀を守りながら370億円の規模で利益を出し続けられるか。債務超過を解消したばかりの事業会社が、海外を含む出店の負担に耐えながら純資産を厚くできるか。そして売上増の中身が、客数なのか、値上げなのか、店舗数の伸びなのか——次の決算公告と開示は、「第3の創業」が掛け声で終わるか否かを測る最初の物差しになる。

計算方法・データについて

- 連結業績は決算公告および決算短信に基づく。2026年3月期(第43期)の連結数値(売上高370.16億円、営業利益21.4億円、経常利益22.06億円、当期純利益12.33億円)は最新の本決算開示による。

- 事業会社株式会社大戸屋の純資産は単体の決算公告に基づく。2021〜2023年3月期は公告を確認できなかったため、グラフでは当該期を非表示とした(断絶を点線で示している)。

- 筆頭株主の交代と保有比率は有価証券報告書「大株主の状況」の各期、TOBの結果はコロワイド・大戸屋ホールディングスの開示に基づく。役員の改選日は事業会社の登記簿(現行・閉鎖)による。

- 大戸屋ホールディングスは東証スタンダード市場の上場会社であり、本記事では市場株価に基づく時価総額の推定は行っていない。

- 沿革のうち、持株会社体制への移行(2011年、店舗運営を担う事業会社の登記)は事業会社の登記簿による。創業年(1958年)・上場の経緯など登記簿の範囲外の事実は、会社公表の沿革等の公開情報で補った。

ファクトシート

| 項目 | 内容 |

|---|---|

| 持株会社 | 株式会社大戸屋ホールディングス(東証スタンダード・証券コード2705) |

| 事業会社 | 株式会社大戸屋(「大戸屋ごはん処」運営) |

| 本店所在地 | 横浜市西区 |

| 設立 | 持株会社:1983年5月/事業会社:2011年5月(持株会社体制移行に伴う登記) |

| 決算期 | 3月 |

| 代表取締役社長 | 三森智仁(2026年6月22日就任) |

| 筆頭株主 | 株式会社コロワイド(約46.7%) |

| 連結売上高 | 370.16億円(2026年3月期・過去最高) |

| 従業員数 | 事業会社の社会保険加入者 約1,250人(2026年6月) |

本文で言及した企業