スマートラウンドの推定評価額は約64億円 ─ 資本政策を支えるSaaSが、自社の登記簿に「証券会社」を組み立てている

資本政策SaaS「smartround」のスマートラウンド。登記から復元した推定評価額(上場企業の時価総額に相当)は約64億円。4期赤字だが、改正金商法を機に未上場株の証券業へ。野村・三菱UFJモルガン・スタンレー証券・みずほが株主に名を連ねる。

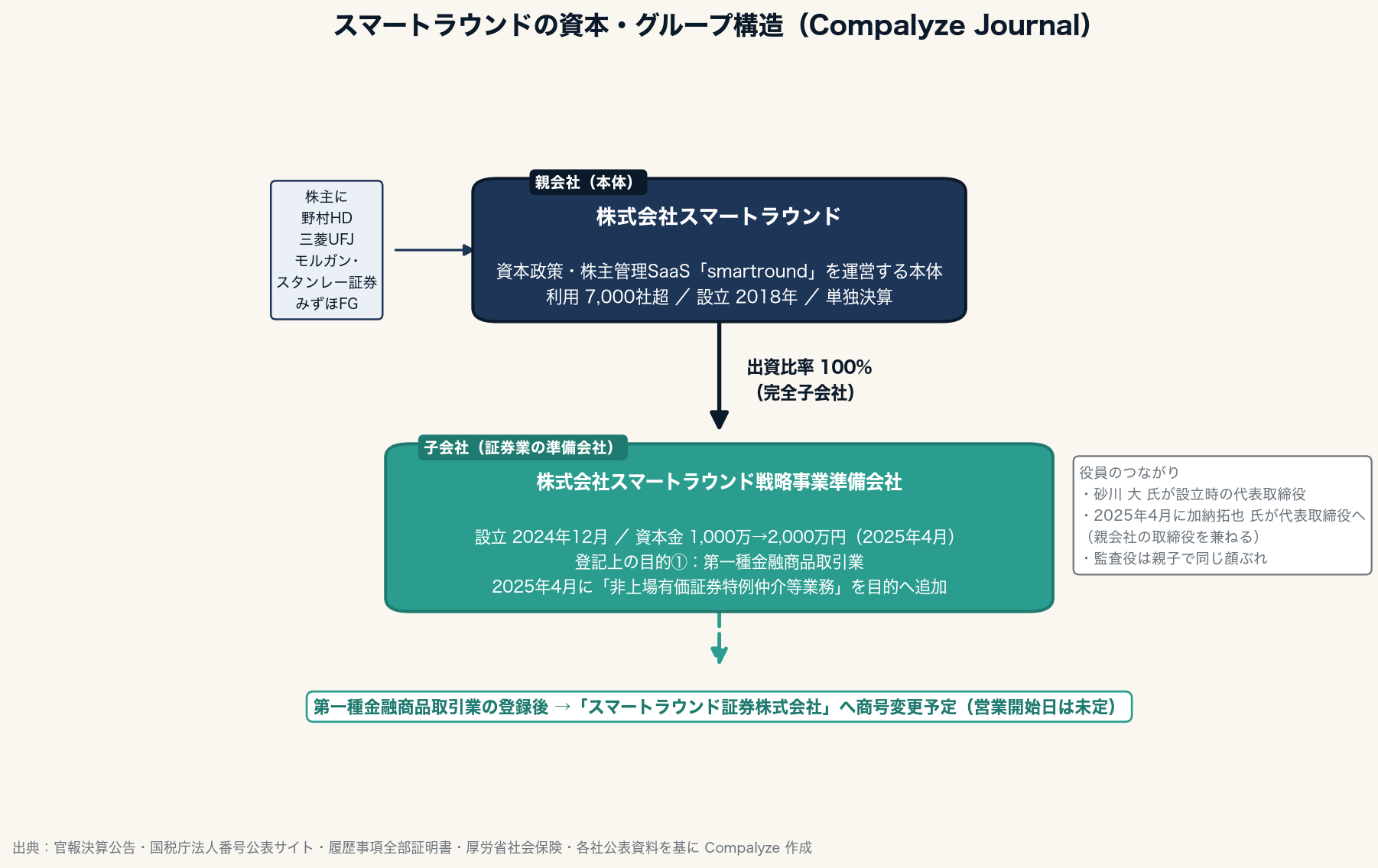

スタートアップの資本政策や株主管理を一手に引き受けるSaaS「smartround」を運営する株式会社スマートラウンド。7,000社を超える企業の増資や種類株式、新株予約権の管理を支えてきた会社が、いま自分自身の登記簿に、これまで手がけたことのない事業の輪郭を刻みつつある。未上場の株式を売買する、証券業だ。

その器として2024年12月に生まれたのが、東京都千代田区の株式会社スマートラウンド戦略事業準備会社という、見慣れない商号の会社である。登記上の事業目的の筆頭には「第一種金融商品取引業」が並び、2025年4月には、改正された金融商品取引法で新設された「非上場有価証券特例仲介等業務」が書き加えられた。資本政策を整える道具を売る会社が、自社の資本政策と新規事業の準備の両方を、登記簿の上で淡々と進めている。

この記事のポイント

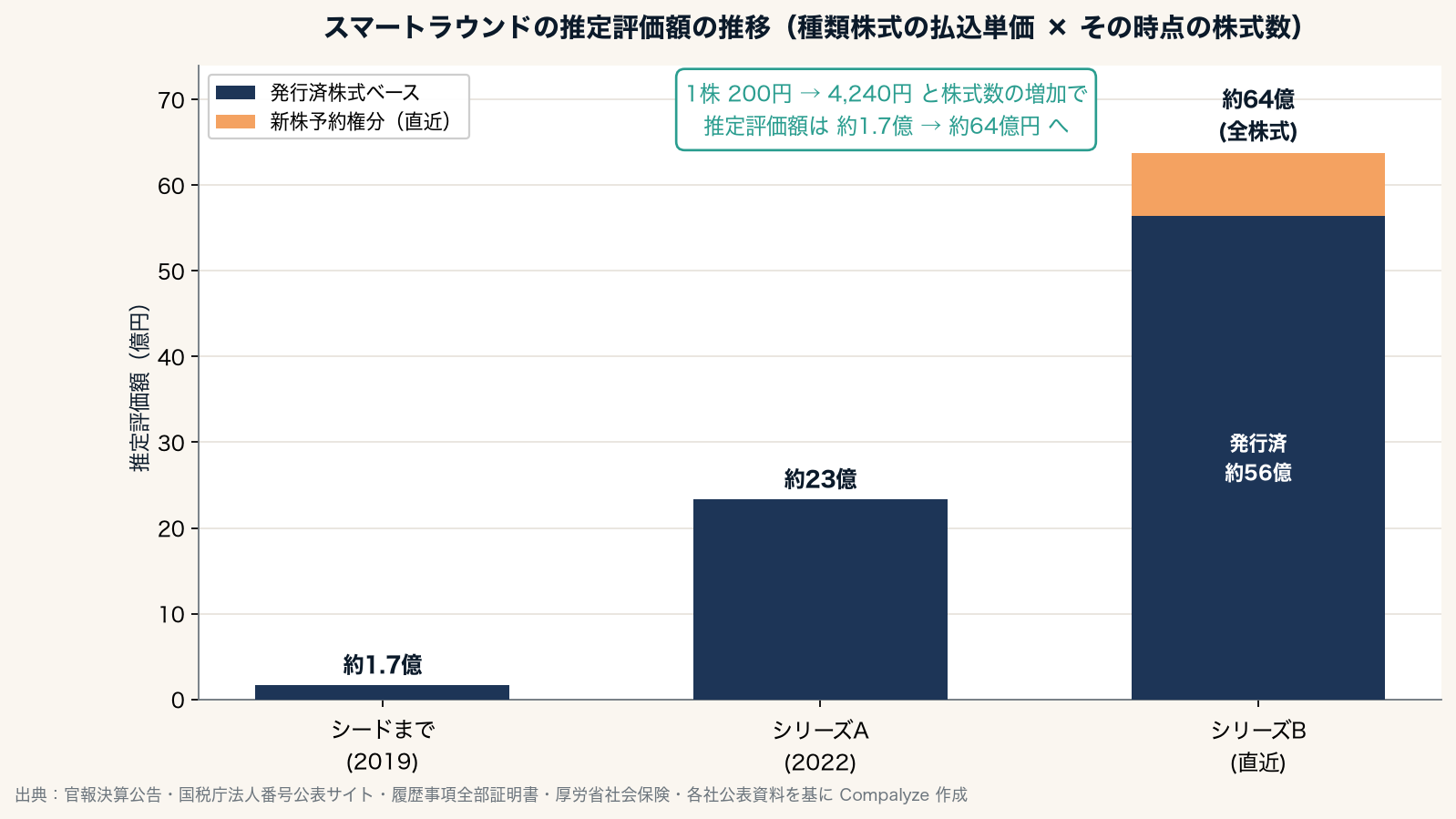

- 登記の払込単価から復元した推定評価額は、シリーズAごろの約23億円から、直近のシリーズB(1株4,240円)で約64億円(新株予約権を含む全株式数ベース)へ

- 2025年5月に施行された改正金融商品取引法の「非上場有価証券特例仲介等業務」の登録を準備中。野村ホールディングス・三菱UFJモルガン・スタンレー証券・みずほの大手3社が株主に名を連ねる

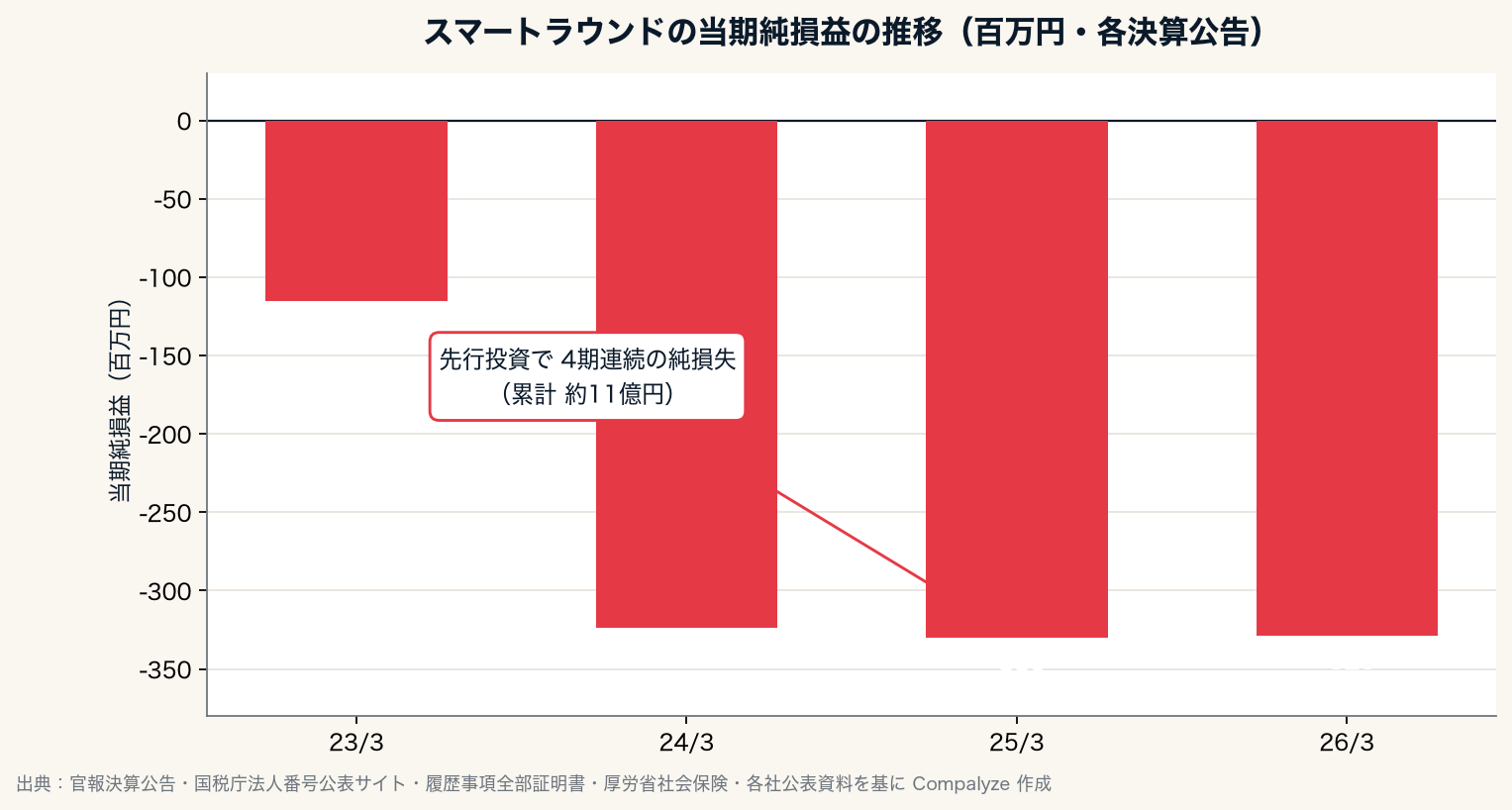

- 決算公告は4期とも純損失で累計 約11億円、直近は自己資本比率が74%から18.6%まで下がり、あおぞらのハイブリッド型調達で借入も交えて事業を回している

資本政策のSaaSが、自社の登記簿に「証券会社の設計図」を残している

スマートラウンドの本業は、スタートアップと投資家のためのデータプラットフォームだ。資本政策のシミュレーション、株主総会や取締役会のオンライン運営、ストックオプションの管理、株価算定まで、増資のたびに発生する細々とした実務をまとめて引き受ける。その会社が次に狙うのは、出来上がった株式そのものの売買を仲介する基盤づくりである。

舞台は、スマートラウンドが100%出資して設立した戦略事業準備会社だ。設立は2024年12月27日。登記上の目的は第一種金融商品取引業を筆頭に、M&Aや資本政策のコンサルティング、株式公開支援などが並ぶ。さらに2025年4月16日には、目的に「非上場有価証券特例仲介等業務」が追加された。改正金融商品取引法の施行は同年5月1日だから、施行を待たずに半月先回りして、新しい区分を事業目的へ書き込んだことになる。

会社が2025年3月に公表した構想によれば、この子会社は第一種金融商品取引業の登録を終えたあとに「スマートラウンド証券株式会社」へ商号を変えて開業する計画で、営業開始の時期は未定とされている。「証券」を名乗って動き出す前に、まず器となる会社を立ち上げ、必要な事業目的を一つずつ書き加えていく——その準備の足取りが、登記からそのまま読み取れる。登録も開業も、まだ確定していない準備の段階にある会社だ。

役員の顔ぶれにも、本体との結びつきが現れている。準備会社の設立時の代表取締役は、スマートラウンド創業者でもある代表取締役の砂川大氏が自ら務めていた。それが2025年4月16日に交代し、加納拓也氏が代表取締役に就任する。加納氏はのちに親会社スマートラウンドの取締役も兼ねるようになり、監査役は親会社と同じ人物が就いている。同じ日付で取締役会設置会社・監査役設置会社への移行と、資本金の1,000万円から2,000万円への倍増も登記された。金融商品取引業の登録審査で問われるガバナンス体制を、登記の上で一段ずつ組み上げていく動きと噛み合う。

未上場株の売買を仲介する場を、法律がようやく認めた(ただしプロ投資家向けに)

スマートラウンドが踏み込もうとしている領域は、つい最近まで日本にほとんど存在しなかった。

上場すれば株式は市場で自由に売買できる。だが未上場のままだと、創業者や役職員、初期に入った投資家が持つ株は、原則として塩漬けに近い。買い手を自力で探し、相対で値を決め、譲渡制限の承認を得る——換金までの道のりが険しいことが、スタートアップ投資の入りにくさにもつながってきた。10年で満期を迎えるベンチャーファンドが増え、上場までの期間も長くなるなかで、「上場前に一部だけ持ち株を手放したい」という需要は静かに膨らんでいた。

ここに制度の側から扉を開けたのが、2025年5月1日に施行された改正金融商品取引法(令和6年法律第32号)だ。金融庁の説明によれば、新設された「非上場有価証券特例仲介等業務」は、プロの投資家(特定投資家)を相手に、スタートアップなどが発行する未上場株式の売買仲介に特化した区分にあたる。第一種金融商品取引業の一類型でありながら、その業務だけを行う場合は自己資本比率規制などの一部が適用除外となり、参入の敷居が下げられている。この緩和は、あくまで仲介業務に特化した子会社が満たすべき要件についての話だ。狙いは、一定の制度と情報管理の枠内で未上場株式の流通を促し、上場までの間に持ち株の一部を換金できる選択肢を広げることにある。上場そのものの代わりというより、上場前の限られた流動性を一部補う位置づけだと読める。

未上場株のセカンダリー(既存株主が持ち株を二次的に売買する場)を整える動きは、制度面でも続いている。大手証券系シンクタンクの整理では、この特例仲介の創設に加えて、私設取引システムを認可ではなく登録で開設できる枠組みも設けられ、未上場株の取引インフラづくりが一歩ずつ進んでいる。スマートラウンドが準備する証券会社は、ちょうどこの新しい市場の入口に立とうとしている。

舞台が整いつつあることは、株主の顔ぶれにも表れた。2024年9月、野村ホールディングス・三菱UFJモルガン・スタンレー証券・みずほの3社がスマートラウンドへ出資し、未上場株式のセカンダリープラットフォームの構築に向けて協業の議論を始めたと公表された(みずほ側の出資主体はみずほ信託銀行)。証券・信託の大手が、資本政策の管理ツールを起点にした新しい市場づくりに、出資と協業の両面で名を連ねた格好だ。発表資料では、米国で創業から出口までの期間が平均7年から14年に伸び、満期を迎えるファンドや換金を望む役職員を受け止めるセカンダリー市場が拡大した経緯にも触れている。日本でこれから立ち上がる市場の青写真を、当事者たちが共有しはじめている。

推定評価額は約64億円 ─ 1株200円から4,240円へ

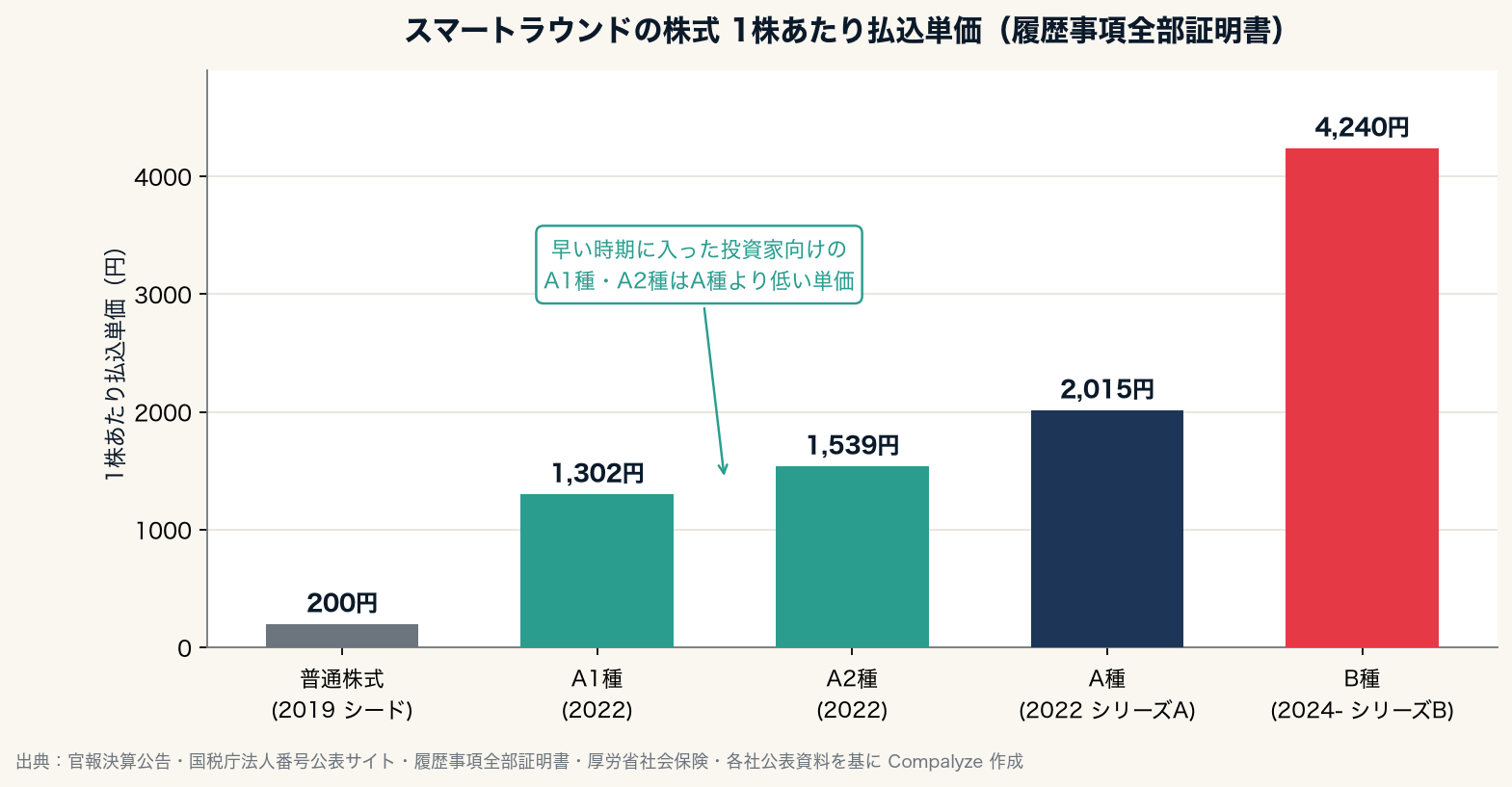

未上場のスマートラウンドに市場でついた株価はない。それでも、登記簿に残る各ラウンドの株式数と資本金の動きをたどると、会社が値づけに用いてきた1株あたりの単価を、外から復元できる。

2019年に著名なエンジェル投資家から集めた時期の普通株式は1株200円。2022年のシリーズA(1倍非参加型の優先株式)でA種が2,015円、そして2024年から始まったシリーズBでB種が4,240円になった。早い時期に入った投資家向けのA1種(1,302円)・A2種(1,539円)はA種より低い単価で発行されており、より前のラウンドで参加した投資家の株式とみられる。シードからシリーズBまで、1株の値段はおよそ21倍に上がった。各種類株式の単価は、資本金の増えた額の2倍を新規発行株数で割った試算と、登記に記された取得価額が一致しており、復元の確度は高い。

この単価に、それぞれの時点で発行されていた株式数を掛けると、評価額の移り変わりが見えてくる。

シリーズAの2022年ごろは1株2,015円で約23億円。直近のB種4,240円を当てはめると、発行済みの株式だけで約56億円、役職員向けや、社債と組み合わせて発行された新株予約権(普通株式に直すと約17万株)まで含めた全株式数では、推定評価額は約64億円になる。上場企業でいう時価総額に相当する規模だが、未上場のため市場価格ではなく、登記からの独自試算である。各ラウンドの調達額そのものは公表されておらず、ここで示すのは「会社が値づけに用いた単価 × 株式数」であって、優先株式に付く残余財産分配などの優先権は考慮していない。各種類株式に将来の転換価格の上限(評価上限額)のような天井は登記されていないため、決算上の純資産(直近は約9,700万円)とも別の概念として見たほうがいい。

資本政策の開示を支援する会社が、自社の調達額は外に出していない——見方によっては筋が通っている。値づけの根拠は登記の中にあり、外からも組み立てられる、という事実だけがここに残る。

4期連続の赤字と、あおぞらのハイブリッド型調達

評価額の数字とは対照的に、官報の決算公告を並べると、いまが先行投資のただ中であることがわかる。

確認できる4期は、いずれも純損失だ。2023年3月期の約1.15億円から、直近3期は3億円を超える純損失が続き、累計の純損失は約11億円に達する。多くの機能を無料で開放しながら利用社数を伸ばし、人員と開発に資金を投じてきた会社の損益計算書として、素直に読める数字だ。

財務の構成にも、この1〜2年で変化が出ている。

純資産は2025年3月期に約4.0億円まで積み上がったあと、直近の2026年3月期には約9,700万円へ縮んだ。赤字が純資産を削る一方で、負債は約1.0億円から約4.2億円へと膨らみ、自己資本比率は74.3%から18.6%まで下がっている。背景の一つが、2025年4月にあおぞら企業投資から引き受けた、優先株式・無担保普通社債・新株予約権を組み合わせたハイブリッド型の資金調達だ。

このとき発行された新株予約権が、登記に一つの工夫を残している。あおぞら向けの新株予約権は、現金を払い込んで行使するほかに、引き受けた無担保普通社債の元本を充てても行使できる設計になっている。株式・社債・新株予約権を一つの座組みに束ね、上場や次の調達のタイミングで株式へ寄せられるようにした、という読み方ができる。社債の元本で株式に換えられる以上、実質は転換社債に近く、評価額の全株式数に含めたこの分は、社債が株式へ転換されることを見込んだ潜在的な株式にあたる。株式だけでなく社債という借入の形も使い、黒字化と新規事業の立ち上げまでの距離を、複数の手段で詰めにいっている局面だ。

なお、あおぞらからの投資額は公表されていない。負債が増えて自己資本比率が下がったこと自体は、攻めの調達の裏側として読める数字であって、財務が傷んだことを意味するわけではない。あわせて注意したいのは、ここでいう本体スマートラウンドの自己資本比率と、証券子会社が登録で満たすべき財産的基礎などの資本要件は別物だという点だ。特例業務で自己資本比率規制の一部が緩むのも子会社が行う仲介業務についての話で、親会社の財務指標とは切り離して見たほうがいい。

「増資→1億円へ減資」を3回 ─ 自社が教える資本政策を、自社で

資本金の動きには、もう一つの特徴がある。

シリーズBで増資をかけて資本金を積み上げた直後に、1億円まで引き下げる減資が、2024年3月・2025年3月・2026年3月と3回くり返されている。資本金を1億円以下に保つことは、外形標準課税や法人住民税の均等割といった中小企業向けの税制上の区分と結びつくことが多い動きで、赤字が続くスタートアップでは珍しくない。スタートアップの資本政策を支援する会社が、自社の資本金についても同じ調整を毎期きっちり実行している様子が、登記から跡づけられる。個別の狙いまでは登記からは読み取れないが、自社のサービスで扱うテーマを自社でも律儀になぞっている点は目を引く。

無料で7,000社を抱える ─ 証券事業の「素地」はどこにあるか

なぜ赤字を重ねながらも、メガバンクや独立系の投資家が出資し、証券会社の構想まで描けるのか。その答えは、本業の広がりにある。

スマートラウンドは多くの機能を無料で開放し、利用するスタートアップを増やしてきた。会社の公表では、2025年8月時点で利用スタートアップが7,000社を超えた。資本政策の管理から、株主総会・取締役会のオンライン運営、ストックオプションの電子契約、そして登記簿からAIが資本政策表を自動で組み立てる機能まで、スタートアップの周辺業務を面で押さえにいっている。投資家側にも、出資先の発掘やポートフォリオ管理、ファンドの成績分析、出資者向けの報告といった機能を提供し、資金の出し手と受け手の両方をプラットフォームに乗せてきた。

ここに、証券事業の「素地」がある。未上場株の売買は、買い手と売り手を引き合わせるだけでは成り立たない。誰が何株持っているか、種類株や新株予約権にどんな条件が付いているか、譲渡制限や取締役会の承認、投資契約の中身——こうした資本構成のデータが、そもそも取引の前提になる。未上場株の取引でいちばん手間がかかるこの情報が、7,000社分すでにこのプラットフォームに集まっている。管理SaaSで資本データの土台を先に押さえ、その上に売買の場を載せる、という順番だ。

ただし、SaaSと証券業は性格が違う。管理ツールは機能を横に広げれば利用社数とともにスケールするが、証券業は登録・法令順守・顧客確認・説明義務・取引審査・情報管理を伴う規制産業で、事業機会が広がるぶんコストと責任も重くなる。しかも、発行会社・株主・投資家の情報をどこまで誰に見せるかという線引きは、データ基盤が強みになるほど難しくなる。仲介役が資本構成のデータを握ることは、利益相反や情報管理の重い管理責任と表裏一体だ。

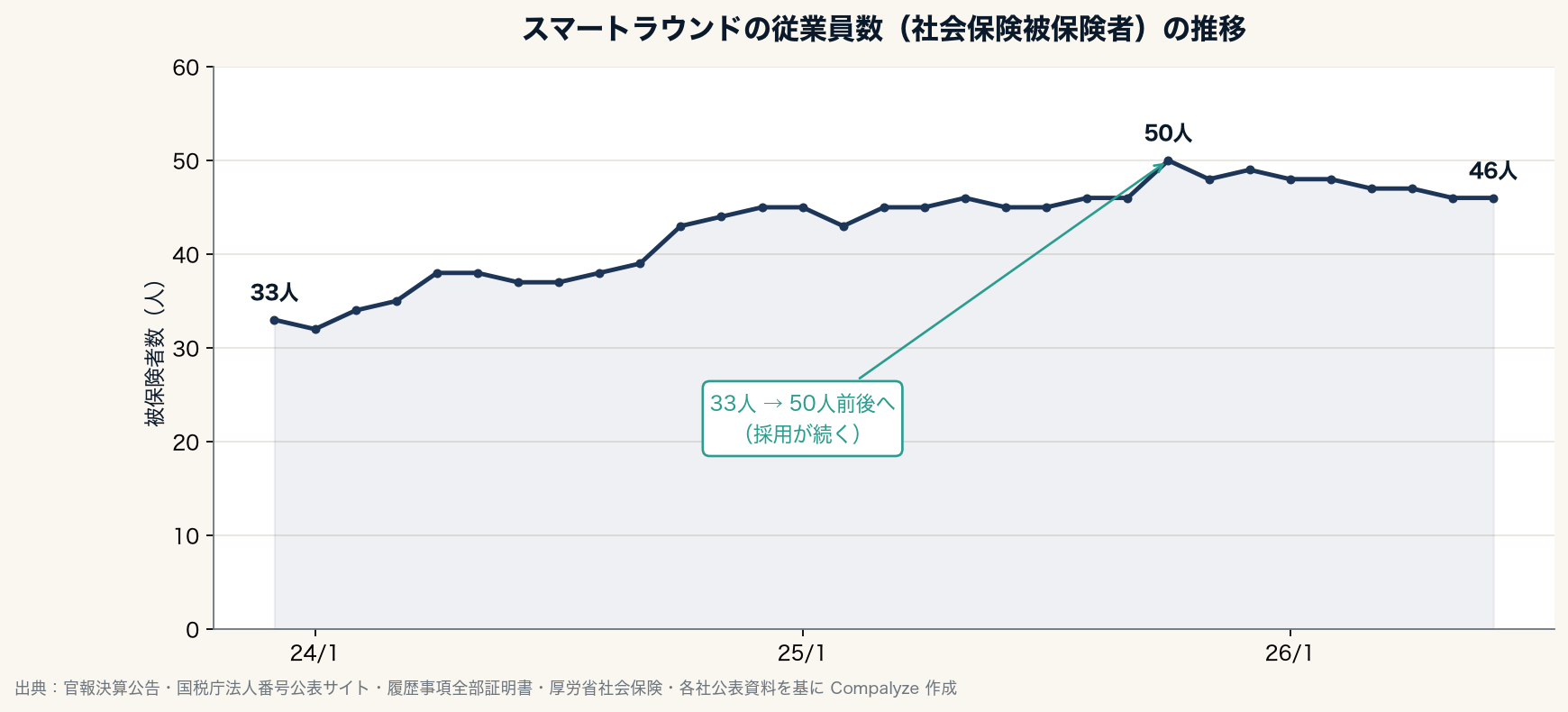

これを担う人員も、着実に増えている。社会保険の被保険者数で見た従業員数は、2023年末の33人から2025年秋には50人前後まで増え、直近は46人で推移している。

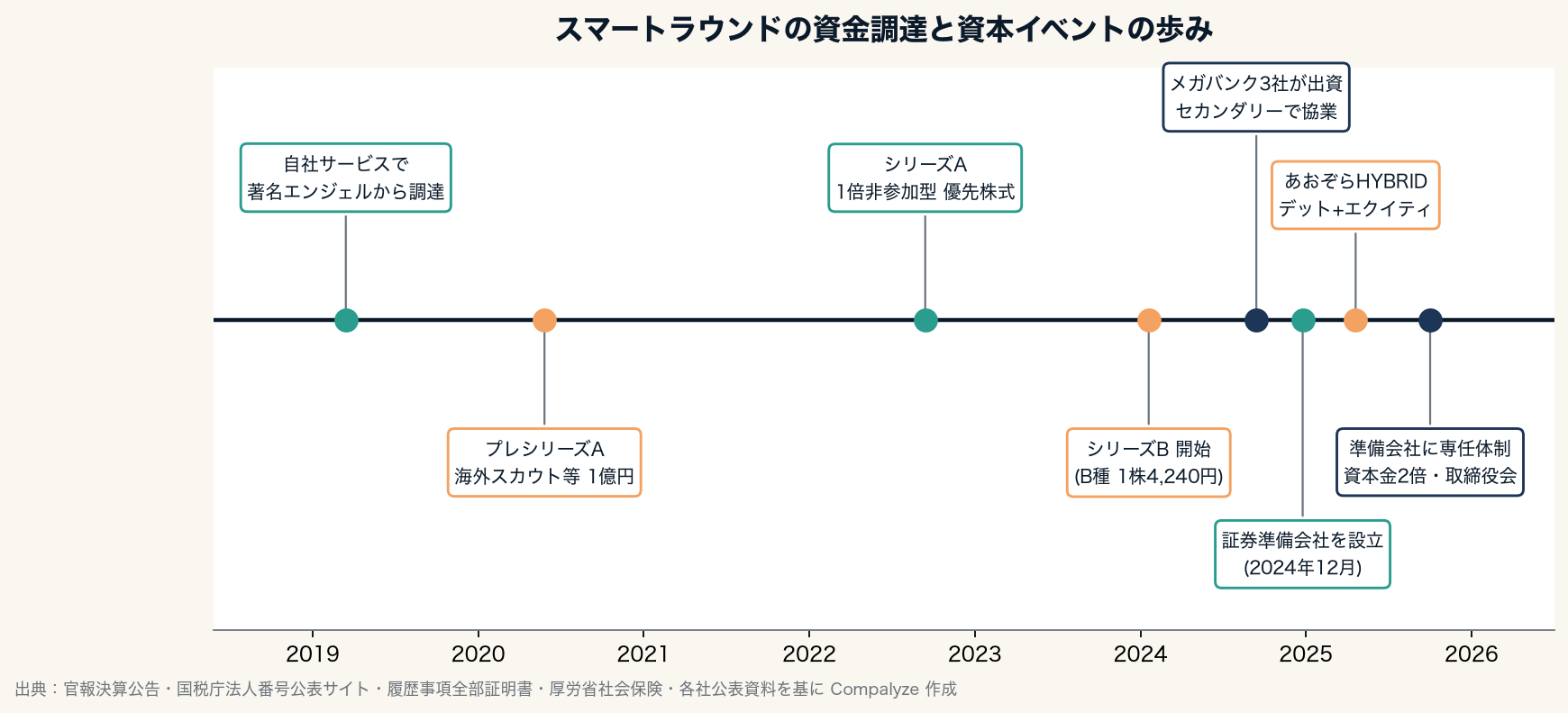

事業の歩み全体を並べると、資金調達と新規事業の準備が、近年になって一気に重なっていることがわかる。

会社を率いるのは、創業者で代表取締役の砂川大氏だ。公開インタビューなどによれば、三菱商事から海外留学を経て米国の独立系ベンチャーキャピタルに移り、その後に起こした会社をNTTドコモへ売却、Googleでの製品開発を経て、2018年にスマートラウンドを創業した。投資する側・される側・売る側のいずれも経験した人物が、別のインタビューで「資金調達は実務の多くがブラックボックスで、データとテクノロジーで透明にできる」という趣旨を語っている。資本政策のインフラそのものを作りにいくという発想は、その経歴と地続きにある。2024年6月からは小山健太氏も代表取締役に加わり、共同で経営にあたる体制になった。

次の節目は、証券業の登録を得られるか

スマートラウンドの決算だけを見れば、4期連続の純損失と、直近で18.6%まで下がった自己資本比率が並ぶ。借入も交えながら、黒字化までの距離を詰めにいく踏ん張りどころにある。だが同じ会社が、7,000社を超えるスタートアップの資本政策を支え、大手金融機関を株主に迎え、未上場株式の市場をつくる証券会社の設立準備を、自社の登記簿の上で進めている。

次に見たいのは、戦略事業準備会社が第一種金融商品取引業の登録を得て、「スマートラウンド証券」として実際に動き出せるかどうかだ。登録も開業も、まだ確定した事実ではない。第一種金融商品取引業の登録は、業務を担う体制・人員や財産的基礎の審査を経る必要があり、準備を積み上げても必ず通るとは限らない。資本政策を整える道具を売ってきた会社が、整えられた株式そのものが行き交う場所をつくれるか。その一点に、この会社の次の数字がかかっている。

計算方法(この記事の数値について)

- 1株あたりの単価:各ラウンドの単価は、資本金の増えた額の2倍を新規発行株数で割って算出し、登記簿の優先株式の取得価額(A種2,015円・A1種1,302円・A2種1,539円・B種4,240円)と一致した。普通株式は設立時が1株あたりおおむね10円、2019年の増資が200円(普通株式のためこの単価のみ外部公表に基づく)。推定評価額は優先株式の単価を普通株式を含む全株式に当てはめた単純計算で、優先株式の優先権は考慮していない。各種類株式の単価に将来の転換価格の上限(評価上限額)のような天井は登記されていないため、本記事の評価額は「単価 × 株式数」であって確定した企業価値ではなく、決算上の純資産とも別概念である。

- 全株式数の内訳:直近の発行済株式1,330,391株(普通845,483株・A種198,540株・A1種84,482株・A2種31,187株・B種170,699株)に、存続する新株予約権3種(役職員向け第5回42,546株・あおぞらのハイブリッド調達に伴う第6回10,613株・役職員向け第7回119,400株)の合計172,559株を加えた1,502,950株に、B種の1株4,240円を掛けて約64億円とした。あおぞら向けの第6回は、現金のほか引き受けた無担保普通社債の元本でも行使できる設計になっている。

- 損益・財務:官報の決算公告は貸借対照表が中心で売上高は開示されないため、損益は当期純損益で追った。負債は総資産と純資産の差額として算出した。あおぞらからの投資額は公表されていない。

- 従業員数:厚生労働省の社会保険の被保険者数(月次)を用いた。実際の在籍者数とは範囲が異なる場合がある。

- 戦略事業準備会社:資本関係・役員・事業目的は同社の履歴事項全部証明書と会社・金融機関の公表資料による。設立は2024年12月27日で、子会社設立とセカンダリープラットフォーム構想の対外公表は2025年3月。商号変更や開業の時期は計画であり、確定した事実ではない。

- 公表されたネガティブな報道・行政処分・訴訟などは、確認した範囲では見当たらなかった。

参考にした主な外部情報

※決算公告(官報)・履歴事項全部証明書・社会保険の被保険者数・知的財産(J-PlatPat)は一次データを直接参照している。

ファクトシート

| 項目 | 内容 |

|---|---|

| 商号 | 株式会社スマートラウンド |

| 本店所在地 | 東京都千代田区 |

| 設立 | 2018年5月30日 |

| 代表取締役 | 砂川大、小山健太 |

| 決算期 | 3月 |

| 主な事業 | スタートアップ・投資家向けデータプラットフォーム「smartround」の開発・運営、コーポレート実務の代行 |

| 関連会社 | 株式会社スマートラウンド戦略事業準備会社(完全子会社・証券業の準備会社) |

本文で言及した企業