「ホールディングス」を名乗る会社が10年で2倍 ─ 会社を「分けて束ねる」経営の広がりを全国2.4万社の登記から読む

全国2.4万社の「ホールディングス」を登記データで分析。新設は2016→2025で960→1,999社と約2倍だが、新設だけでなく『転換』も目立つ(商号変更でHD化3,146社・13.3%)。合同会社HDの4割は外資・英字系、畳まれたHDも累計2,489社。さらに設立15年以上の『古いHD』は開示65%・上場30%と大規模なのに対し、『若いHD』は開示10%・上場0.8%でほぼ無し──同じHDでも別の生き物だ。会社を『分けて束ねる』経営の広がりを読む。

「ホールディングス」を名乗る会社が10年で2倍 ─ 会社を「分けて束ねる」経営の広がりを全国2.4万社の登記から読む

「○○ホールディングス」という社名を、この数年で見かける機会が増えていないだろうか。Compalyze が国税庁の法人番号公表データ(登記上閉鎖されていない全法人)を集計したところ、社名に「ホールディングス」「HD」または英語表記の「Holdings」を含む会社は全国で約2万4千社あり、その新設数は2016年から2025年にかけて約2倍に増えていた。ただ「増えた」だけなら驚きはない。面白いのはその中身だ。その中には、大企業のグループ再編だけでは説明しにくい、既存会社の商号変更による「転換」も少なくない。一方では決算公告義務のない合同会社の「ホールディングス」が外資やファンドの器として積み上がり、さらにはホールディングス化したのちに畳まれた会社も2千社を超える。設立年で分けると、古くからあるホールディングスと近年新設されたホールディングスとでは、開示も上場も規模もまるで別物だった。社名に表れた「持株会社化」を、件数・転換・所在地・法人格・年齢・解散という確かめられる事実から立体的に読む。

この記事のポイント

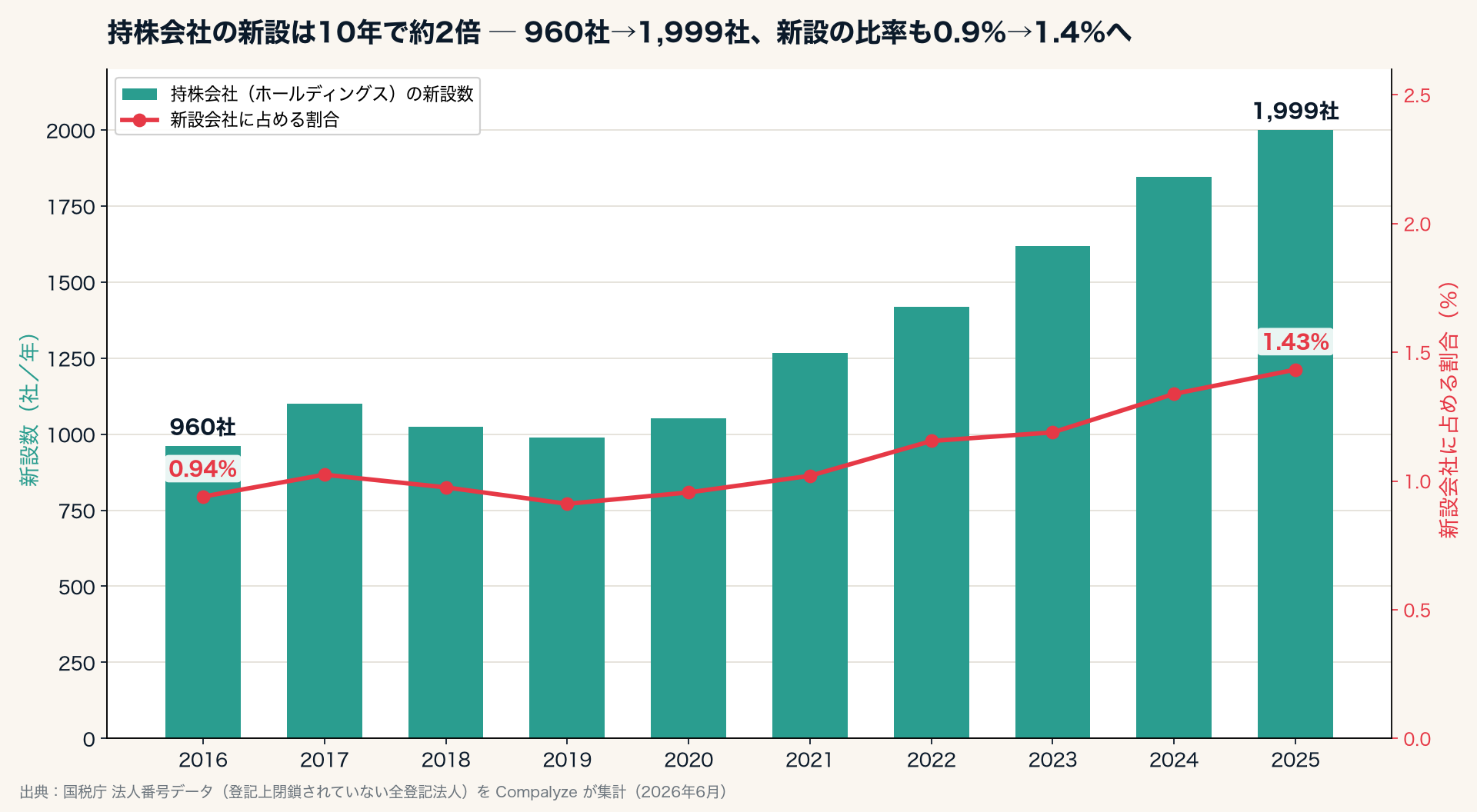

- 「ホールディングス」を名乗る会社の新設は、2016年の960社から2025年の1,999社へと約2倍。新設会社全体に占める割合も0.94%から1.43%へ上がった

- 現存する約2.4万社のうち少なくとも3,146社(13.3%)は、もともと別の社名だった会社が途中で「○○ホールディングス」へ商号変更したもの。持株会社化は新規設立だけでなく「転換」でも広がっている

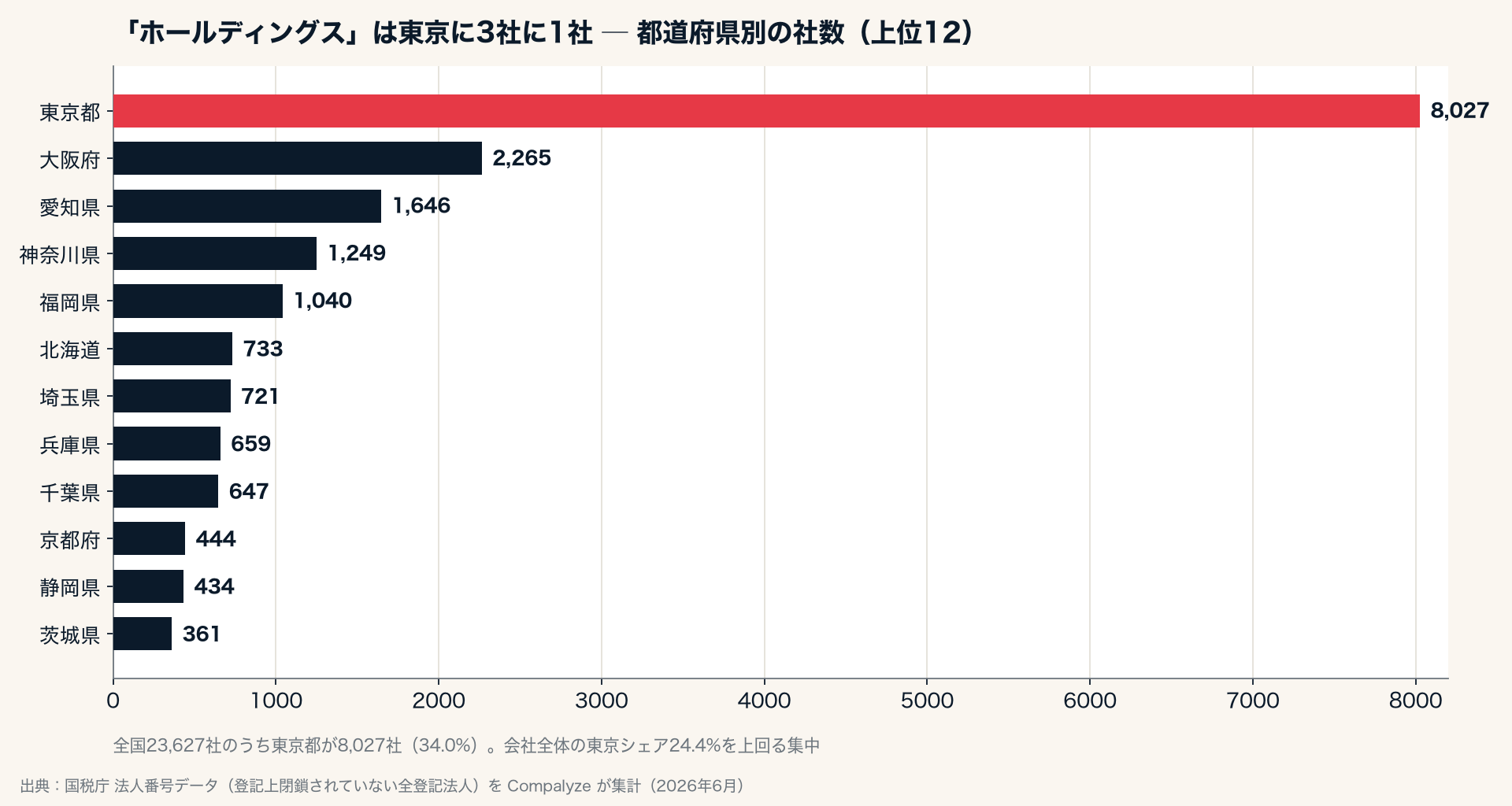

- 34.0%(8,027社)が東京都に集中。会社全体の東京シェア24.4%を上回るが、これは事業ではなく「支配・管理機能」の集中とみられる

- 合同会社の「ホールディングス」1,400社の約4割(564社)は外資・英字系。司令塔ではなく、外資の日本統括やファンドの器という顔がある

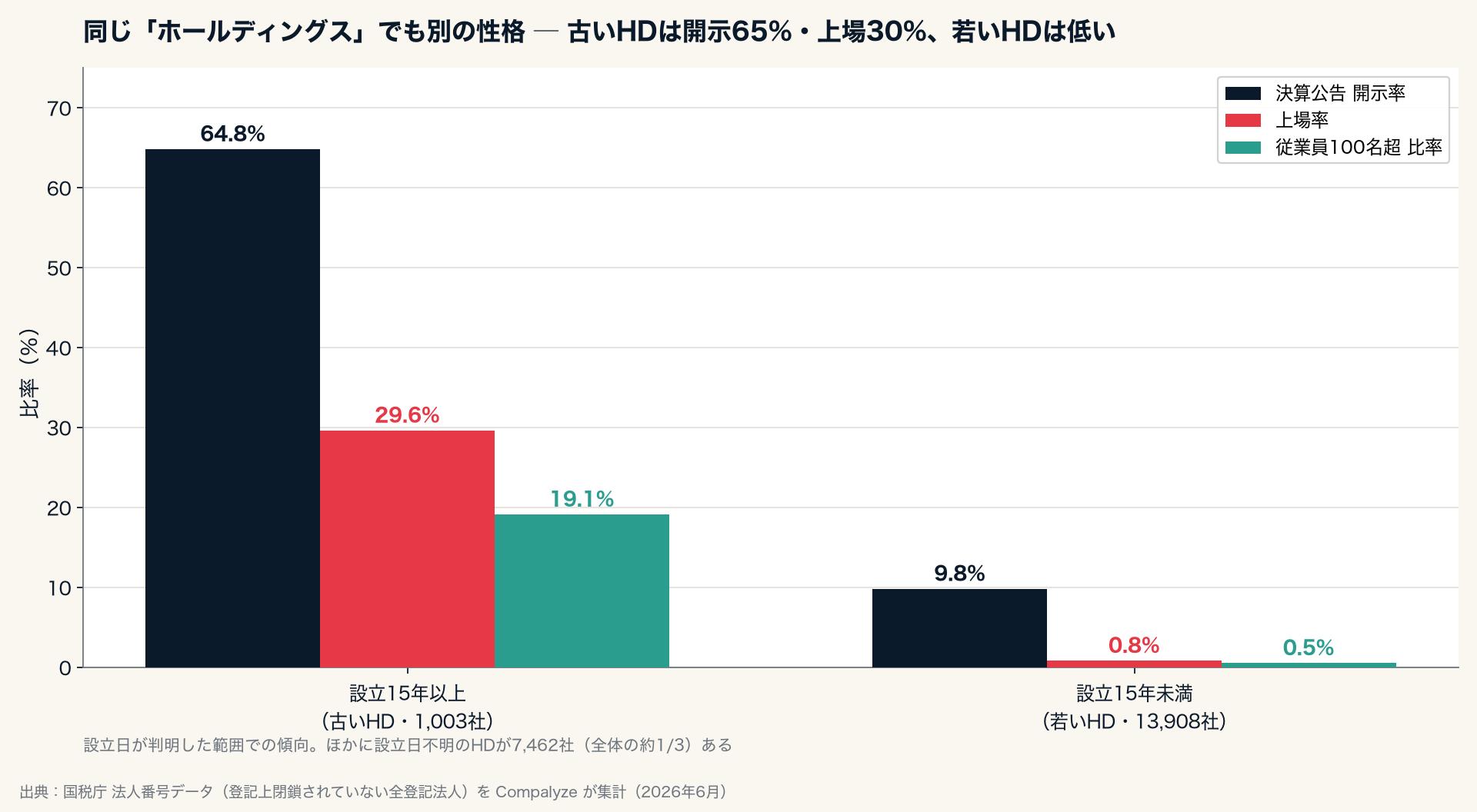

- 設立15年以上の「古いHD」1,003社は決算公告の開示率65%・上場30%・従業員100名超19%と大規模なのに対し、設立15年未満の「若いHD」は開示10%・上場0.8%と低い。同じ「ホールディングス」でも別の生き物だ(設立日が判明した範囲での傾向)

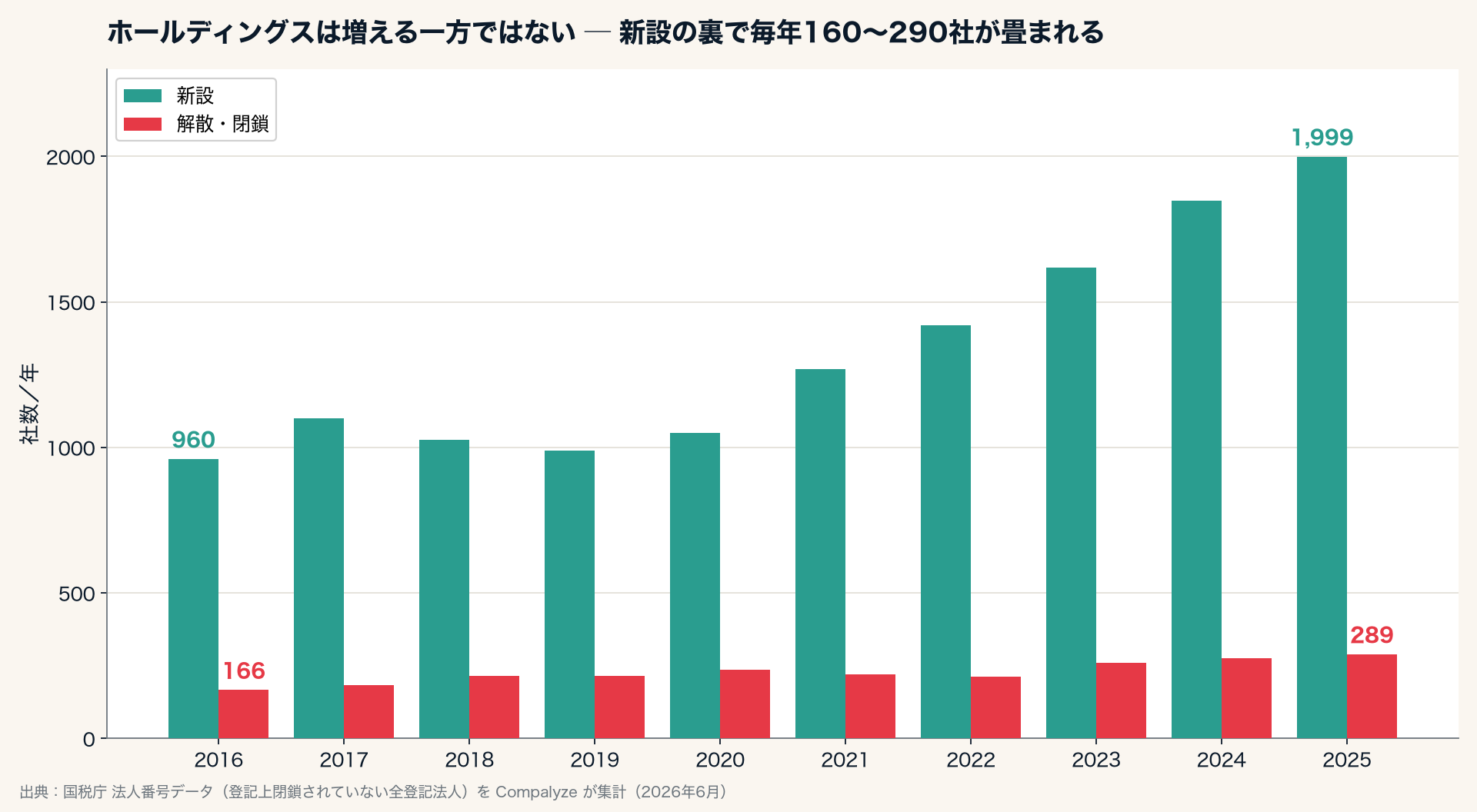

- 増える一方ではない。ホールディングス化した後に解散・合併で畳まれた会社が累計2,489社ある

1. 「ホールディングス」は10年で約2倍に増えた

会社の数の変化は、社名にも表れる。法人番号データから「ホールディングス」「HD」「Holdings」を含む会社の新設を年ごとに数えると、2016年の960社から2025年には1,999社へと、ほぼ倍増していた。

注目したいのは、これが「会社の数そのものが増えたから」だけではない点だ。新しく生まれる会社全体(会社5種)に占める「ホールディングス」の割合も、0.94%から1.43%へと上がっている。会社全体の新設が年10万社台で推移するなかで、持株会社の存在感は相対的にも増している。

時系列を見ると、2016年から2020年までは年950〜1,100社前後で大きな伸びはなかった。動きが変わるのは2021年からで、1,268社、1,419社、1,618社、1,847社、そして2025年の1,999社へと、はっきり加速している。後半5年の伸びが、この10年の倍増を牽引した。

2. ホールディングス化とは、会社を「分けて束ねる」技術である

持株会社化は、会社を大きく見せるための名前ではない。むしろ、ひとつの会社に入っていた事業、資産、人材、許認可、ブランドを分け、上から束ね直すための仕組みである。

事業会社を分ければ、事業ごとの損益や責任の範囲が見えやすくなる。資産管理会社を分ければ、不動産や株式を事業のリスクから切り離しやすくなる。M&Aで買った会社を子会社として残せば、地域の屋号や許認可、人材を保ったままグループに取り込める。つまりホールディングス化は、会社を「束ねる」動きであると同時に、会社を「分解する」動きでもある。

戦後の独占禁止法は純粋持株会社を長く禁じており、解禁されたのは1997年のことだ。そこから当面は、複数の事業会社を傘下に束ねる大企業のグループ統治の手段として広がった。それがいま、年2,000社規模の新設という裾野まで降りてきている。大企業だけでは説明しにくいこの広がりの内側を、次節以降で見ていく。

3. 新設だけではない ── 「転換」でも増えている

ホールディングスの増加というと、新しい持株会社が次々と設立されている図を思い浮かべる。だが登記の履歴をたどると、実態は少し違う。

現存する約2.4万社のうち、少なくとも3,146社(13.3%)は、もともと「ホールディングス」ではない社名だった会社が、途中で「○○ホールディングス」へ商号を変更したものだ。「○○株式会社」が「○○ホールディングス株式会社」へと名前を変える――これは、既存の会社の上に持株会社を新設して株式を集約する、いわゆる「抜け殻方式」や事業の分社化にともなって起きる。実際、組織再編の記録には「アルヴォス株式会社」を会社分割して「アルヴォスホールディング合同会社」を生む例や、「日新電装株式会社」の分割で「日新ホールディングス合同会社」が現れる例がある。

つまり、ホールディングスの増加の一定部分は、ゼロから生まれた新しい会社ではなく、すでにある会社の「持ち方の組み替え」である(少なくとも13.3%。商号変更履歴で確認できた下限値だ)。事業承継・グループ再編・税務など、その動機は登記からは特定できないが、「持株会社という器に作り替える」判断が、年を追って広がっていることは、商号変更の件数として確かに観測できる。

4. 東京に集まるのは「事業」ではなく「支配機能」

持株会社は、地理的にもかたよっている。

全国約2万4千社のうち、34.0%にあたる8,027社が東京都にある。3社に1社近くが東京という計算だ。会社の本店はどの種類でも東京に寄りがちだが、会社全体(会社5種)でみた東京のシェアは約24.4%。「ホールディングス」はそれを10ポイント近くうわまわって東京に集まっている。大阪(2,265社)、愛知(1,646社)、神奈川(1,249社)、福岡(1,040社)と大都市圏が続く。

ここで一歩踏み込めるのは、この東京集中が「事業の集中」とは限らない点だ。地方の工場、店舗、介護施設、建設会社を子会社として残し、その上に置く持株会社だけを東京に設けるケースがありうる。だとすれば、ホールディングスの東京集中は、事業所の集中というより、資本・管理機能・専門家サービスの集中を映している可能性がある。現場は地方に残り、支配と管理の機能だけが東京に来る――という読み筋だ。これは仮説だが、持株会社という器の性質とは整合する。

5. 「合同会社ホールディングス」という、軽い器の持株会社

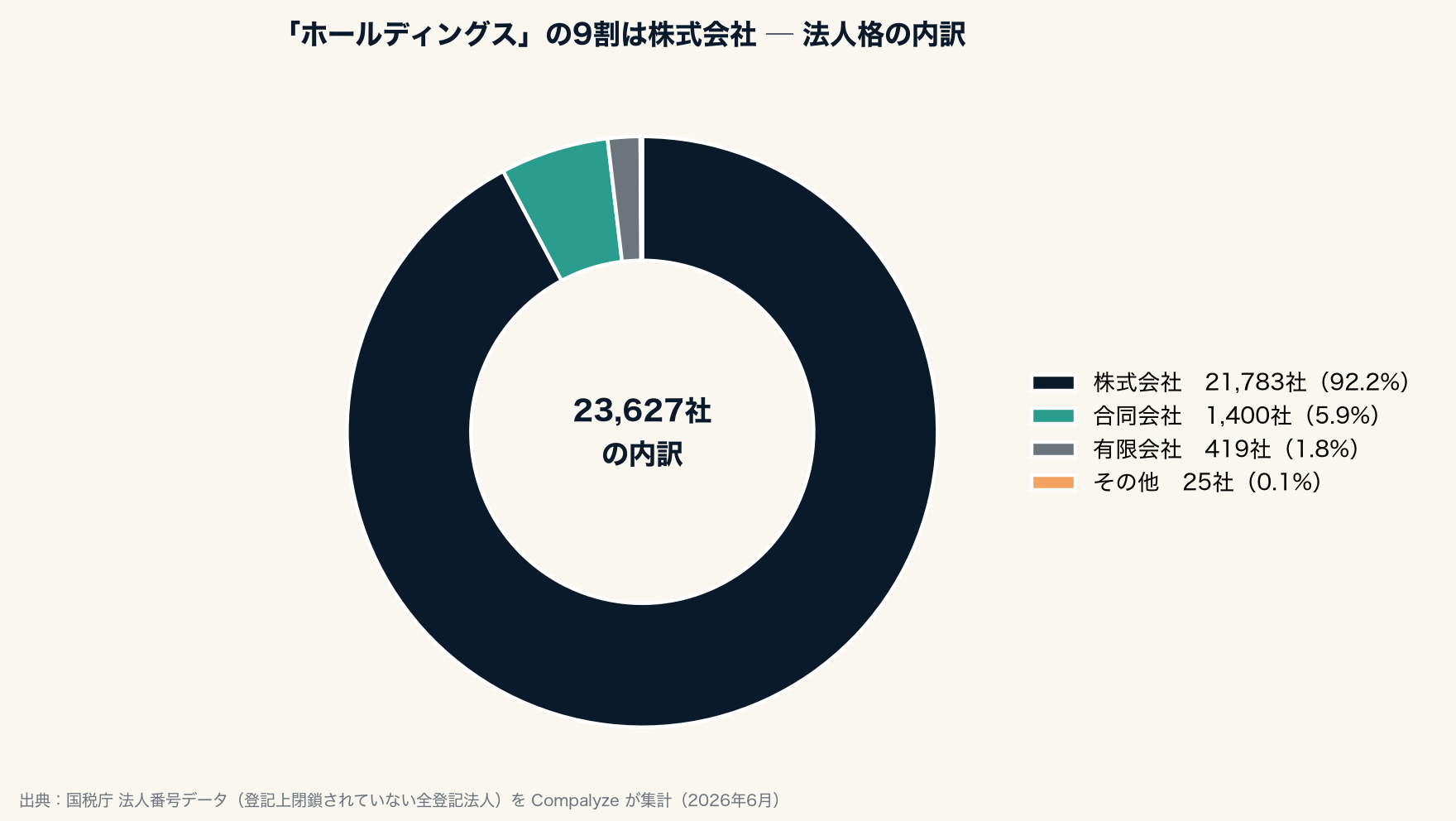

法人格を見ると、ホールディングスの9割は株式会社だ。

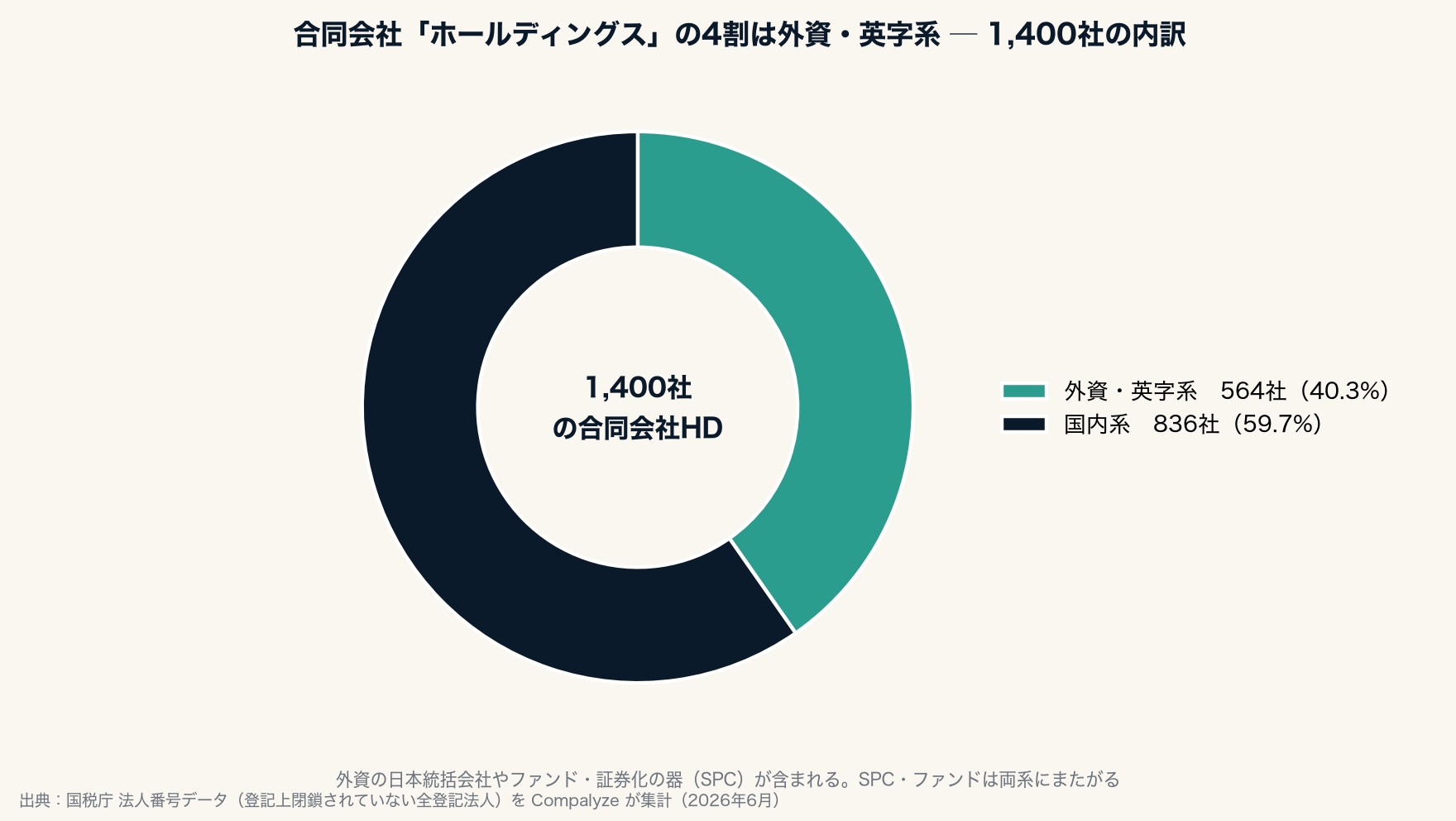

約2万4千社のうち、株式会社が21,783社(92.2%)。残りで目を引くのが、合同会社の「ホールディングス」が1,400社(5.9%)ある点だ。「ホールディングス」という重厚な名前と、「合同会社」という会社制度のなかで最も軽い器。本来ちぐはぐなこの組み合わせの内側を見ると、それは大企業グループの司令塔ではなかった。

第一に、外資系の日本統括会社だ。合同会社ホールディングスの社名を分けると、約4割(40.3%・564社)が英字や「ジャパン」を含む外資・英字系である。スリーエムジャパンホールディングス合同会社、PwC Holdings Japan――合同会社は決算公告の義務がなく、機関設計も軽く、米国親会社の税務(パススルー課税)とも相性がよい。外資が日本に置く持株・統括会社にとって、合同会社は使い勝手のよい器になっている。

第二に、ファンドや証券化の受け皿(SPC)だ。組織再編をたどると、「Song Holdings合同会社」が「Song Bidco合同会社」を合併するといった、買収ファンド特有の二層構造(買収ビークル)が現れる。船舶や不動産を一件ごとに保有する連番の器も、この系統だ。

第三に、ようやく国内オーナーの資産管理・承継の箱が来る。地名や人名を冠した小さなホールディングスが、不動産や株式を保有し、あるいは既存の事業会社を分割して上に置かれる。「公和ホールディングス合同会社」が「有限会社公和商事」を合併で取り込むように、同族の資産と事業を束ね直す例だ。

「合同会社のホールディングス」は、司令塔というより、資本を整理し、外部開示が限定される器に近い。これは合法的な制度選択・管理上の器として機能している面が大きく、重厚な名前が増えるその裏で、決算公告義務のない軽い箱が静かに積み上がっている。

6. 同じ「ホールディングス」でも別の生き物 ── 古いHDと若いHD

ここまで見てきた合同会社の「軽い器」は、ホールディングスという言葉の幅広さを示す一例だった。その幅は、設立年で輪切りにするともっとはっきり立ち上がる。現存する約2.4万社のうち、設立日が判明した会社を「設立15年以上(古いHD)」と「設立15年未満(若いHD)」に分けて、開示・上場・規模を並べてみる。

差は桁違いだった。設立15年以上の古いHDは1,003社で、官報の決算公告で財務を確認できた割合は64.8%、上場している割合は29.6%、従業員100名超を本体に抱える割合は19.1%(192社)。これに対して設立15年未満の若いHDは13,908社あるが、決算公告の開示率は9.8%、上場率は0.8%、従業員100名超はわずか0.5%(63社)にとどまる。さらに、合同会社という軽い器を選んだ会社の割合も、古いHDでは0%、若いHDでは6.3%と、近年のHDほど軽い器に寄っている。なお、ここでの「従業員100名超」は広い規模指標で、§8で取り上げる「従業員1,000名超・39社」とは別の閾値である(100名超は規模の粗い区別、1,000名超は事業持株的な極端例)。

この対比は、§5(合同会社HD=外資の軽い器)と§8(本体に従業員を抱える事業持株39社)で見た断面を、設立年という別の角度から一本の線でつなぐ。古いHDは、開示・上場・規模の高さからみて、事業持株・承継型がこの層に相対的に厚いとみられる。ただし設立年は会社の「年齢」の代理指標であり、後から商号変更でHD化した会社(§3の「転換」)も古い層に混在しうる点には留意が必要だ。若いHDは、近年あらたに作られた小さな器——SPCや合同会社、外資の統括会社、資産管理の箱——が多く、開示も上場もほとんど伴わない。同じ「ホールディングス」という名前でも、古いものと若いものとでは、観測のされやすさも、規模も、別の性格を持つ層なのだ。

ただし、この「古い/若い」は会社の年齢の代理であって、優劣ではない。若いHDが小さな器であることは役割の違いであって、悪いということではない。また、これは§3で見た「転換(商号変更でHD化)」とは別の軸である。設立年が古いことは、必ずしもその会社が後から商号変更でHD化したことを意味しない。そして重要な留保として、設立日が判明しないHDが7,462社(全体の約1/3)あり、古い会社ほど設立日が登記から取れていない場合がある。ここで示した傾向は、あくまで設立日が確認できた範囲での話である。

7. 増える一方ではない ── 畳まれるホールディングス

ホールディングス化は右肩上がりの流行に見えるが、逆方向の動きもある。

ホールディングスを名乗った会社のうち、すでに解散・閉鎖したものが累計2,489社ある。内訳は、合併による解散などが1,260社、清算の結了などが1,112社、登記官による閉鎖が117社。年あたりでも、新設が960社から1,999社へ伸びる裏で、毎年160〜290社が畳まれてきた。

合併による解散が最も多いことは、示唆的だ。持株会社をいったん設けたものの、グループ再編やM&Aのなかで上位の会社に吸収され、役目を終えるケースがある。逆に、ホールディングス側が他社を吸収して大きくなる動きも活発で、組織再編データに登場するホールディングスは2,751社、うち合併の「受け皿」となった再編は1,548件にのぼる。持株会社化は万能の正解ではなく、設けては畳み、束ねては組み替える、という出入りのある現象である。

8. 純粋持株か、事業持株か ── 従業員のありかが映すもの

最後に、ホールディングスの「中身」を従業員のありかから見てみる。持株会社は本来、従業員を傘下の事業会社に置き、親会社である持株会社自身は身軽であることが多い。データもそれと整合する。判明している範囲で、ホールディングス本体の従業員規模は「不明」が69.0%、「10人以下」が22.8%と、大多数が人を直接は抱えていない。人は子会社側にいる、という純粋持株型の姿だ。

その中で、従業員1,000人超を持株会社「本体」に抱える会社が、全2.4万社のうちわずか39社だけ存在する。パナソニックホールディングス、キリンホールディングス、サントリーホールディングス、東京電力ホールディングス、ゼンショーホールディングス、阪急阪神ホールディングス――いずれも誰もが知る名前だ。これらは「規模が大きいから従業員が多い」のではない。純粋持株会社なら子会社に置くはずの従業員を、あえて親会社本体に抱えている=自ら事業や強力なグループ管理機能を担う「事業持株会社」だと読める。同じ「ホールディングス」でも、人を持たない器と、人を抱える司令塔とで、中身は大きく違う。

「ホールディングス」が増えるほど、会社は単体では読みにくくなる。売上を出す会社、資産を持つ会社、人を雇う会社、ブランドを持つ会社が分かれれば、ひとつの決算公告だけでは全体像が見えない。これから企業を見るときは、社名だけでなく、その上に何があり、下に何がぶら下がるのかを見る必要がある。住所、役員、吸収合併、会社分割、子会社、従業員、決算公告をつないで読むこと――それが、会社を「分けて束ねる」時代の企業分析になる。

調査概要・この記事のメモ

- データ:国税庁 法人番号公表データに基づく、登記上閉鎖されていない会社5種(株式・合同・有限・合資・合名)を Compalyze が集計(2026年6月時点)。組織再編・商号変更・解散は登記由来の情報を組み合わせた。組織再編は官報等に基づく登記由来データ、従業員規模・業種は Compalyze の収集データを用いた。

- 「ホールディングス」の定義:商号に「ホールディングス(ホールディング)」、全角「HD」、または英語表記「Holding/Holdings」のいずれかを含む会社を、持株会社の代理指標とした。「HD」は前後が別の英字に続かない独立した語のものに限り、

HDD・PHD・ADHDのように別語の一部となるものは除外した(誤検出を避けるため半角「HD」単独は対象外)。集計対象は会社5種に限り、一般社団法人などの持株目的で使われるSPCは含めていない。実際には持株会社でも別の社名のものは含まれず、逆に社名に該当語を含む事業会社は含まれる。純粋持株会社の正確な数とは一致しない。 - 「転換(商号変更でHD化)」:法人番号データの商号変更履歴に、過去に非「ホールディングス」の社名を持ち、現在は該当する会社を数えた3,146社は、履歴が捕捉できた範囲の下限値である(制度開始は2015年10月で、それ以前の改称は一様に追えない)。

- 「新設・解散」の定義:新設は登記の設立年月日ベース、解散・閉鎖は登記閉鎖年月日ベースで、いずれも2016〜2025年で集計した。

- 従業員・業種・組織再編の留意点:本体の従業員規模は判明率が低く(約3割のみ判明)、「本体に従業員を抱えるか」の傾向を示す目安である。業種分類の付与率も現状約1割にとどまる。子会社関係の網羅にも限界があり、本文の子会社・買収構造の記述は、再編記録に現れた範囲の例示である。

- 「設立年コホート(古いHD/若いHD)」の留意点:設立年コホートの集計対象は22,373社(設立15年以上1,003社+設立15年未満13,908社+設立日不明7,462社)で、本文冒頭の総数(約2.4万社)とは社名正規化(全角HDの扱い等)の差で母集団がわずかに異なる。割合は設立日が判明した範囲での傾向であり、設立日が不明な会社が7,462社(全体の約1/3)ある。古い会社ほど設立日が登記から取れていない場合があるため、コホート別の傾向(開示率・上場率・規模)は「設立日が判明した範囲」での比較である。開示率は官報の決算公告で財務を確認できた割合、上場率・従業員規模は Compalyze の収集データに基づく。設立年は会社の「年齢」の代理指標であり、§3の「転換(商号変更でHD化)」とは別の軸である(設立年が古いことは、後からの商号変更でHD化したことを必ずしも意味しない)。

- 目的の切り分け:事業承継・グループ再編・税務など、持株会社化の目的は登記データからは特定できない。本記事は件数・転換・分布・解散という外形の傾向を示すもので、個社の意図を断定するものではない。