ビービット、最終赤字を14.6億→0.3億円に圧縮 ─ 直近の動きから読む「赤字が消えかけた理由」

ビービットの2025年12月期は最終赤字が前期14.59億円から0.33億円へ急縮小。海外撤退・人員圧縮・大手2社との資本提携から圧縮の背景を探り、登記から試算した全株式数ベースの推定評価額(上場企業の時価総額に相当)は約150億円。

この記事のポイント

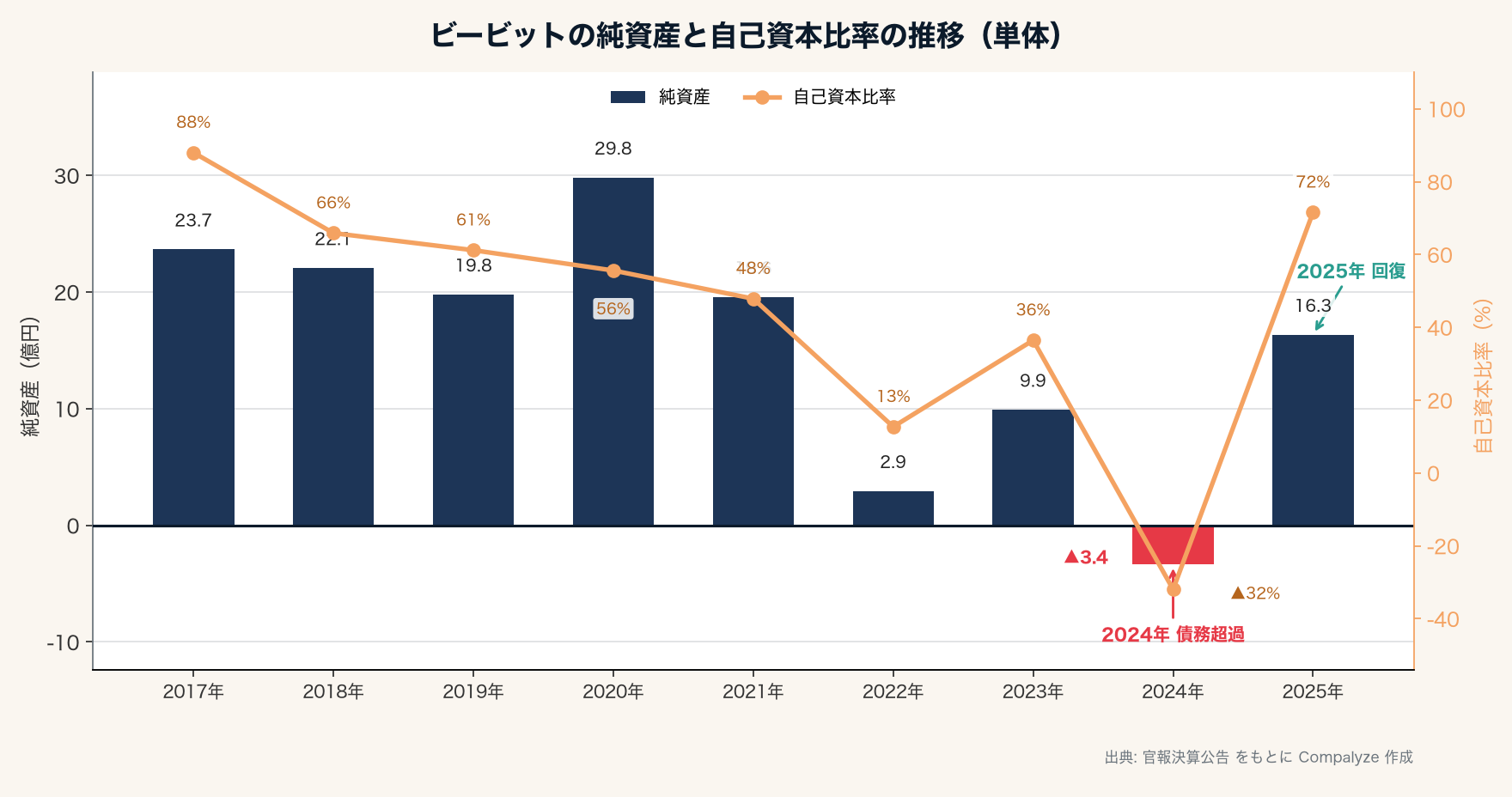

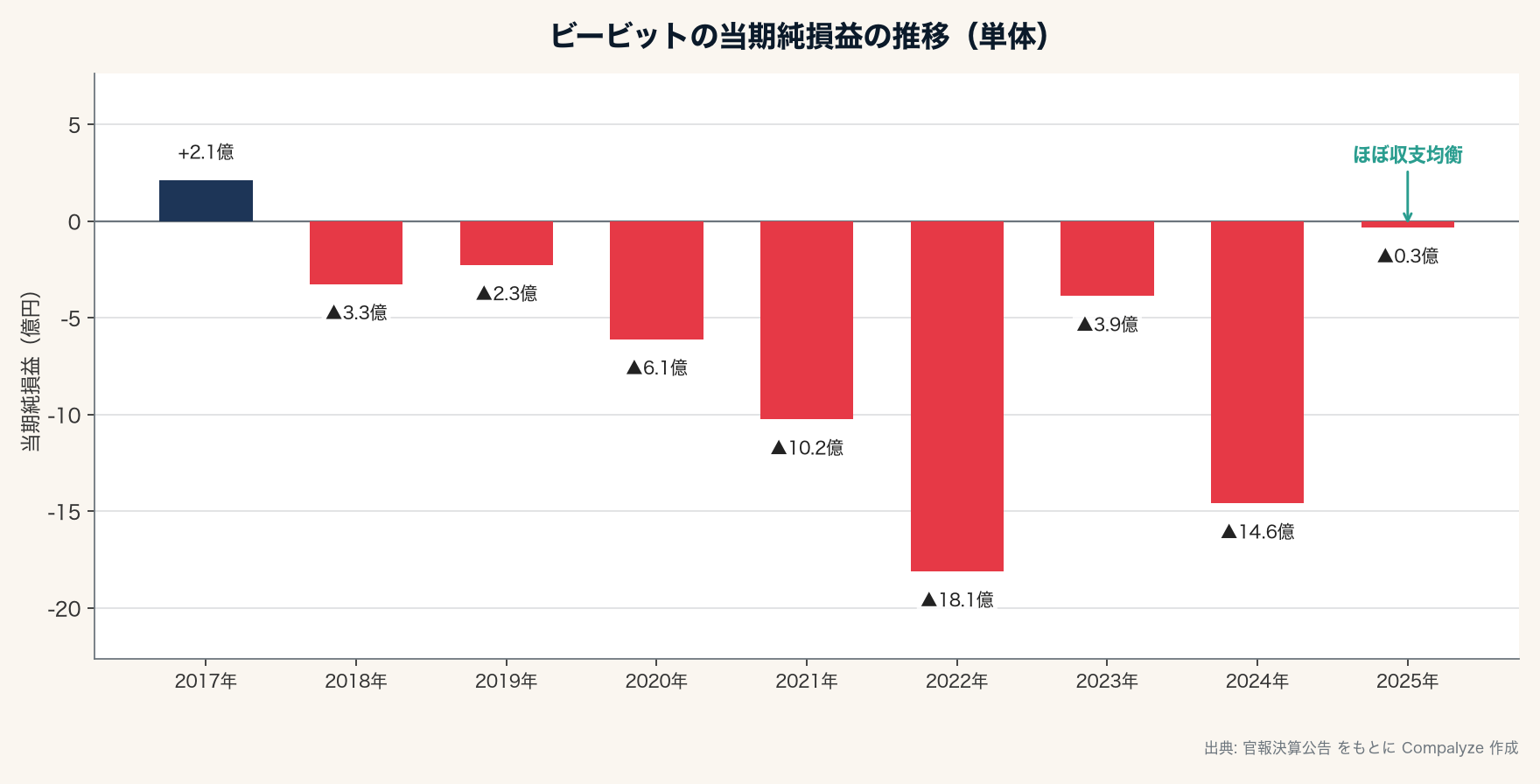

- 2025年12月期の最終赤字は ▲0.33億円。前期の ▲14.59億円から約14億円縮み、8期続いた赤字がほぼ収支均衡の水準まで戻った

- 純資産は ▲3.36億円(債務超過)から +16.34億円へ、自己資本比率は ▲32% から 72% へ急回復。起点は2025年3月の大型増資(資本金 0.5億→11.63億円)

- 登記のC種優先株式 取得価額 32,380円から試算した全株式数ベースの推定評価額は約150億円

1. 14.6億円の赤字が、1年で0.3億円になった

ビービットの2025年12月期(第27期)決算公告が、2026年6月15日に官報へ載った。最終損益は ▲0.33億円。前の期の ▲14.59億円から、わずか1年で約14億円ぶんの赤字が消えた。

| 決算期 | 当期純損益 | 純資産 | 自己資本比率 | 負債 |

|---|---|---|---|---|

| 2021年12月期 | ▲10.25億円 | 19.57億円 | 47.9% | 21.32億円 |

| 2022年12月期 | ▲18.11億円 | 2.94億円 | 12.7% | 20.21億円 |

| 2023年12月期 | ▲3.87億円 | 9.91億円 | 36.5% | 17.28億円 |

| 2024年12月期 | ▲14.59億円 | ▲3.36億円 | ▲32.0% | 13.86億円 |

| 2025年12月期 | ▲0.33億円 | 16.34億円 | 71.6% | 6.48億円 |

ビービットが黒字で締めたのは2017年12月期(+2.12億円)が最後で、そこから2024年12月期までずっと赤字が続いてきた。8期目にあたる今期も帳簿上は赤字だが、その額は収支がほぼ合う水準まで縮んでいる。

変化は損益だけではない。前期は純資産が ▲3.36億円と債務超過に陥っていたが、今期は +16.34億円へ転じ、自己資本比率も ▲32% から 72% へ戻った。負債も13.86億円から6.48億円へ、7億円あまり圧縮されている。

ここで損益(赤字の縮小)と財務(債務超過の解消)は、別々の出来事として分けて読む必要がある。債務超過が消えたのは外から資本が入ったからで、これは増資で説明がつく。一方、赤字がここまで縮んだ理由は、売上も費用の内訳も載らない決算公告だけでは確定できない。2025年は、性質の異なるこの二つが同時に進んだ年だった。

2. なぜ赤字は消えかけたのか ── 直近の動きから立てる4つの仮説

決算公告は結論の数字しか載らない。売上高も費用の内訳も開示されないため、「なぜ14億円も縮んだか」は公告そのものからは分からない。そこで、2025年に表に出た動き(資本提携・組織再編・人・プロダクト)から、圧縮の要因を仮説として組み立てる。前提として、この決算公告は単体ベースである。海外子会社の営業赤字は本体の損益計算書には直接乗らないが、子会社株式の評価損や貸付金の貸し倒れという形で本体に効いてくる。

仮説1:2024年に膨らんだ一過性損失が、2025年は繰り返されなかった

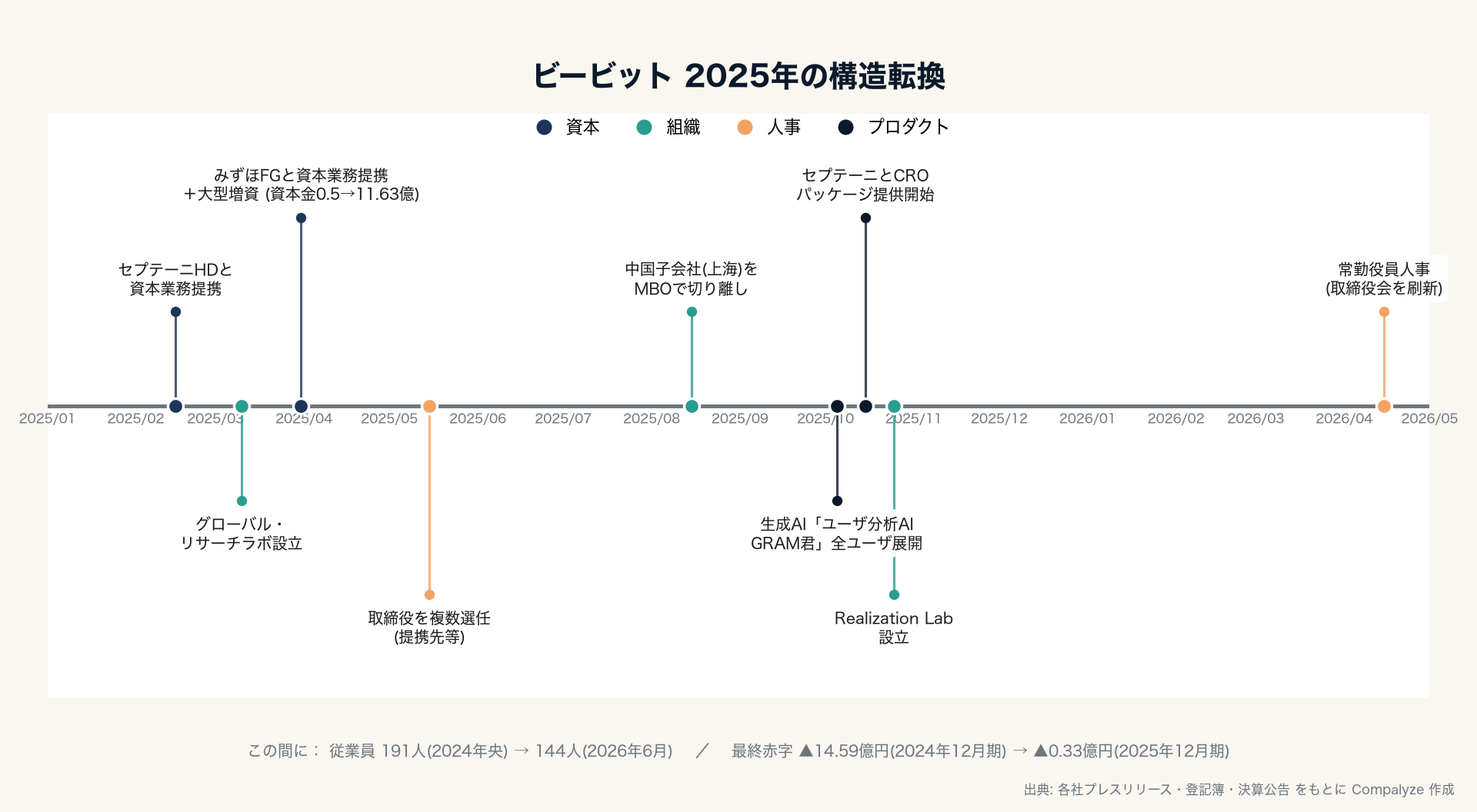

2024年12月期の ▲14.59億円、2022年12月期の ▲18.11億円という単体赤字の谷は、本業の営業赤字だけでは説明しづらい大きさだ。単体決算では、子会社株式の評価損や貸付金の貸し倒れといった会計上の損失がこの谷を深くした可能性がある。ビービットは2022年1月に台湾のマーケティングテクノロジー企業を子会社化し、2024年1月には東南アジアへの拡大を発表、中国・上海にも現地法人(倍比拓管理咨詢)を構えていた。海外で広げた事業への先行投資が、こうした一過性損失の源だったとみることはできる。そして2025年8月、その上海法人をMBO(経営陣による買収)で切り離している。ただし公告に金額の内訳はなく、上海法人の切り離し自体は期の後半にあたるため、これを2025年通期の赤字縮小の主因と断定はできない。確度の高い読み筋は、2024年に出た一過性の損失が2025年には繰り返されなかった、という剥落の構図である。

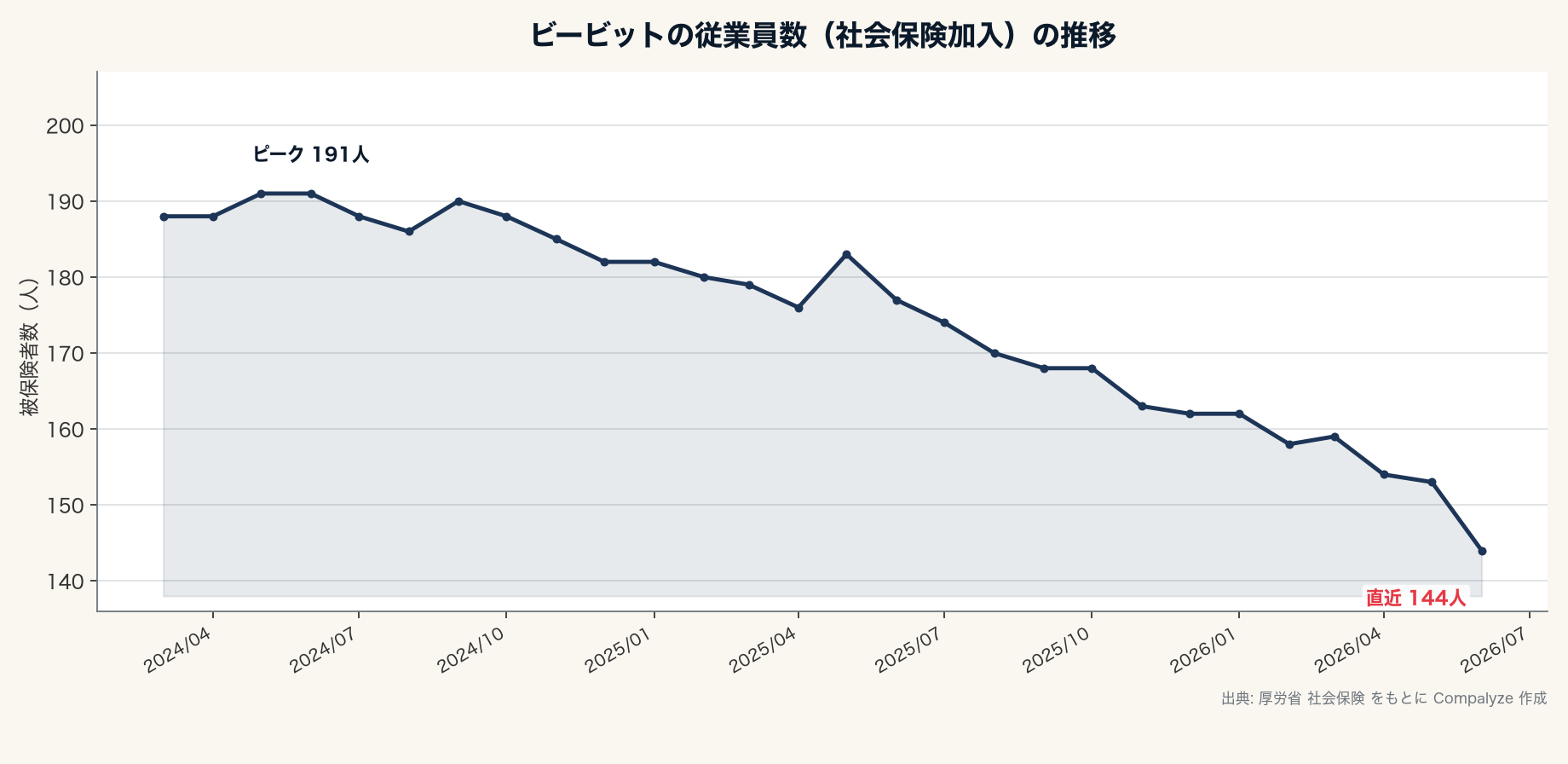

仮説2:人員を絞り、固定費を下げた

社会保険の加入者数でみた従業員は、2024年なかばの191人をピークに減り続け、2025年12月には162人、2026年6月には144人になっている。2025年の1年間だけでも約20人、1割強を減らした計算だ。コンサルティングが主力の会社にとって人件費は最大の固定費であり、この絞り込みは2025年の損益にも効いたとみられる。

仮説3:増資で財務の重さを軽くした

後述する2025年の増資で約21億円が入り、負債は13.86億円から6.48億円へ7億円あまり減った。負債の圧縮は支払利息や資金繰りの負担を軽くする方向に働く。赤字縮小の直接の主役ではないにせよ、利益を下押しする要素が一つ減った可能性がある。

仮説4:国内のUX×AIへ重心を移した

2025年10月21日には、ユーザ行動分析クラウド「USERGRAM」の生成AI機能「ユーザ分析AI GRAM君」を全ユーザが試用できるパブリックβ版として公開し、同じ日にセプテーニ・ホールディングスと共同で集客から成約までを一気通貫で支援する「CROパッケージ」の提供も始めている。続く10月28日には開発内製チーム「Realization Lab」を設立した。海外で広げる動きから、国内のソフトウェアとAIで深掘りする動きへ。発信のテーマそのものが切り替わった年だった。

いずれも公告に内訳が無い以上、確定ではなく読み筋にとどまる。ただし「海外整理+人員圧縮+財務改善+国内集中」が同じ1年に重なった事実は、登記とプレスリリースから跡づけられる。

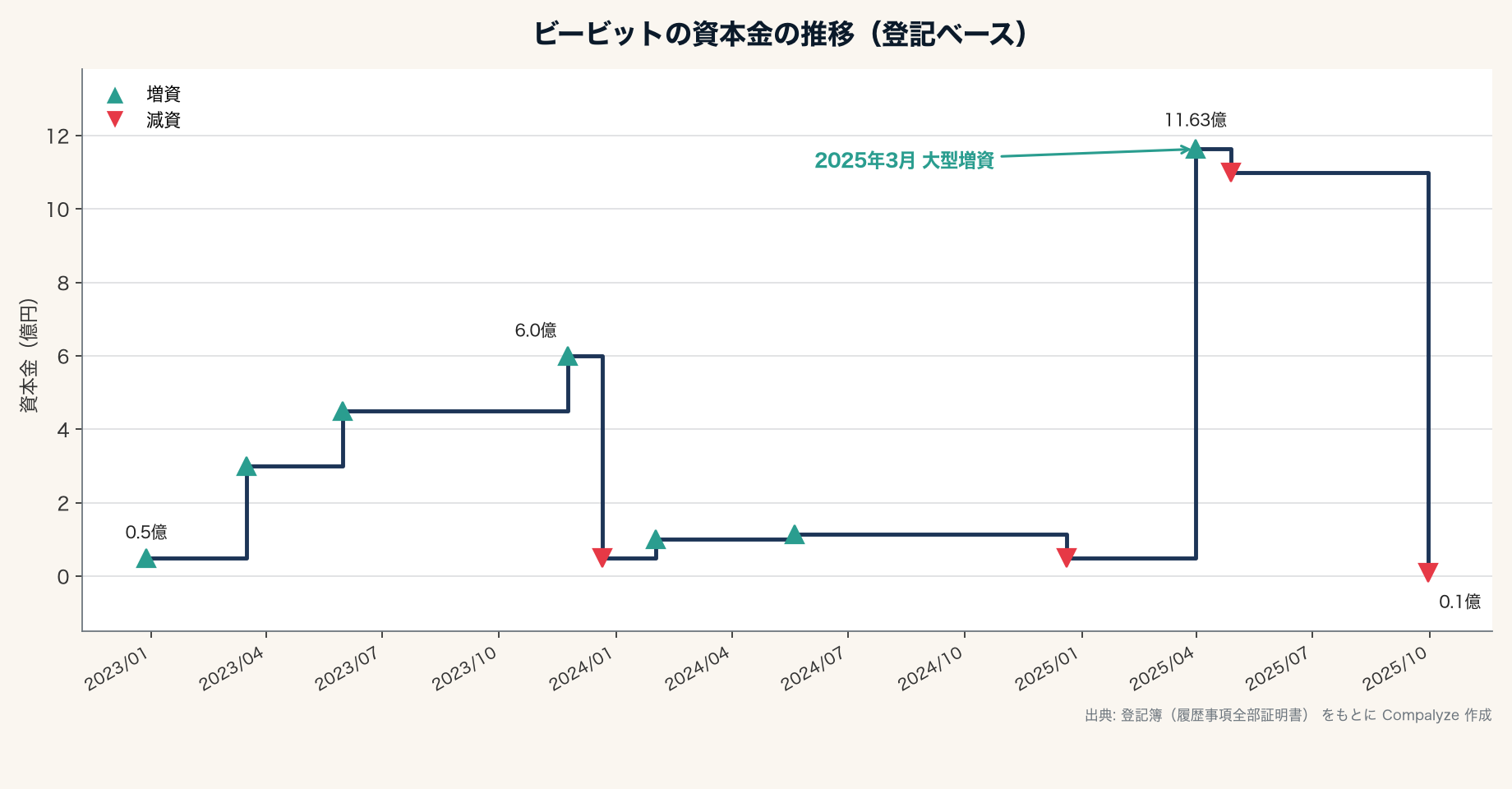

3. 資本政策と推定評価額 ── 2025年3月の大型増資

登記簿の資本金の動きを並べると、ビービットには「増資でいったん資本金を積み上げ、数か月後に減資で戻す」というリズムが繰り返し現れる。2023年は3億→4.5億→6億円と積んだうえで年末に5,000万円へ戻し、2024年も一度1.13億円まで増やして年末に5,000万円へ落としている。一般に、資本金を1億円以下に抑えると税務の面で扱いが変わり得るため、未上場企業ではよく見られる動きだ。ただし外形標準課税は近年、資本金だけでなく資本剰余金なども含めて判定する見直しが進んでおり、実際の効果は個別の確認が要る。同社の減資理由が公告に書かれているわけでもない。

その流れのなかで、2025年3月末の動きだけが桁違いに大きい。資本金が0.5億円から11.63億円へ一気に跳ね上がっている。時期は、みずほフィナンシャルグループとの資本業務提携(2025年3月28日)と重なる。

この増資で発行されたのがC種優先株式 64,855株で、登記にはC種の取得価額が1株あたり32,380円と明記されている。これを1株の値段として使うと、株式で集めたお金はおよそ21億円。2025年2月のセプテーニ・ホールディングス、3月のみずほフィナンシャルグループという大手2社との資本業務提携が、この資本注入の背景にある。ただし、C種64,855株のうちセプテーニ側・みずほ側がそれぞれ何株を引き受け、いくら出したかは、公開リリースと登記だけでは切り分けられない。

増資によって債務超過は解消した。負債も同じ期に13.86億円から6.48億円へ圧縮されているが、その内訳や返済原資は公告からは分からないため、増資資金がどの程度返済に回ったかまでは確定できない。

全株式数(発行済の404,579株に、登記に残る新株予約権の現存分59,984株を加えた464,563株)にこの1株単価を当てはめると、全株式数ベースの推定評価額(上場企業の時価総額に相当)は約150億円。発行済株式だけでみると約131億円になる。これは優先株式の取得価額を全株式に当てはめた便宜的な試算であり、市場で値が付いたものでも、普通株の価値や優先権の差を織り込んだものでもない点には留意したい。

4. 人 ── 代表は創業者、取締役会は提携先と外部人材で組み替え

ビービットは2000年3月の設立で、現在も創業者である代表取締役 遠藤直紀氏が経営の舵を握る。注目したいのは、赤字を縮めたこの局面で、取締役会の顔ぶれが大きく入れ替わっていることだ。

2025年には複数の取締役が新たに選任され、そのなかには資本業務提携先に関係する人物も含まれる。さらに2026年4月の常勤役員人事で取締役会を改めて組み替えている。社外取締役と監査役を厚くした機関設計には、資本提携がガバナンスの面にも反映された様子がうかがえる。資本提携は資金だけでなく、人の面でも会社に入っている。

会社の沿革をさかのぼると、2019年3月にはグループ会社だった株式会社トライディアを吸収合併している。データ分析の知見を本体に取り込み、その後に台湾・中国・東南アジアへ広げていった拡大期の起点でもあった。広げて、畳んで、絞る──という十数年の振れ幅が、登記と決算公告の重なりから見て取れる。

5. 事業の現在地と知財

ビービットの事業は大きく二つ。一つはUX&ビジネス、UXデザイン、UXグロースの3本柱からなるコンサルティング、もう一つがソフトウェアだ。ソフトウェアでは「USERGRAM」を軸に、EC向けの「OmniSegment」、広告効果測定の「WebAntenna」を展開する。顧客にはLIXIL、ブックオフコーポレーション、ファンケル、KDDIといった大手が並ぶ。

知財面では、登録済みの商標が26件、登録特許が3件。特許3件はいずれも「モーメント分析」「行動パターン分析」「ユーザ注目ワード分析」に関するもので、いずれも2023年末から2025年初めにかけて登録されている。プロダクト名を商標で押さえる一方、「USERGRAM」が手がけるユーザ行動の分析技術そのものを特許でも固めている。知財の面でも、国内のUX×AIへ重心を移している様子と重なる。

6. 四半世紀目の損益分岐点

設立から四半世紀、創業者がなお代表を務める会社が、海外展開を見直し、人を絞り、大手2社の資本を受け入れて、ようやく赤字をほぼ消すところまで戻ってきた。次の決算公告で問われるのは「赤字をゼロにできるか」よりも、その先──収支がほぼ合う今の状態を、売上の伸びを伴った黒字へ変えられるか、である。国内のUX×AIが、どこまで稼ぐ事業になるか。それが見えるのは、おそらく次の一期だ。

計算方法(この記事に固有のメモ)

- 推定評価額は、2025年3月のC種優先株式の取得価額32,380円(登記に明記)を1株単価に採用した。全株式数は発行済404,579株に、登記に残る新株予約権の現存分59,984株(第1回・第3回〜第7回の各シリーズ、株式分割なしで1個=1株)を加えた464,563株とし、約150億円。発行済株式のみでは約131億円となる。

- 「資本金の増加額×2」で1株単価を求める方式では約34,300円となり、登記明記額と約6%ずれる。これは「払い込まれたお金のちょうど半分を資本金に入れる」という前提に立った概算で、実際にはこの増資で半分よりやや多く(約53%)が資本金へ組み入れられたため、単価が高めに出る。登記に直接書かれた32,380円を採用した。

- 役員の所属(資本業務提携先との関係など)は、登記の就任記録と各社の公開リリース・公開プロフィールの照合による推定で、本文では個人名を出していない。

- 数値は単体の決算公告(官報)と登記簿(履歴事項全部証明書)、知財はJ-PlatPat由来のデータによる。売上高や費用の内訳は決算公告に含まれないため、赤字が縮んだ要因(第2章)は公開情報からの仮説であり、確定したものではない。

ファクトシート

- 商号:株式会社ビービット

- 設立:2000年3月15日

- 本店:東京都千代田区大手町二丁目2番1号 新大手町ビル10階

- 決算期:12月

- 代表取締役:遠藤直紀

- 主要事業:UXコンサルティング/ソフトウェア(USERGRAM、OmniSegment、WebAntenna ほか)

- 上場区分:非上場

本文で言及した企業