上場企業の本社はどこにあるか ― 本社地図と「東京一極」の輪郭

日本に証券コードを持つ上場会社はおよそ3,900社。その本社を登記の都道府県でならべると東京都が54.6%を占めた。日本の登記法人全体の東京シェア23.5%の約2.3倍だ。さらに港区・千代田区・中央区の都心3区だけで上場企業の30.8%が集中する。一方で東京以外に本社を置く上場企業も45.4%ある。市場区分・業種で違う立地と、地方に残る上場企業の層を、登記と上場銘柄から読む。

上場企業の本社はどこにあるか ― 本社地図と「東京一極」の輪郭

日本に証券コードを持つ上場会社はおよそ3,900社(ETF・REIT・外国株などを除く内国株式の事業会社)。その本社所在地を登記の都道府県でならべると、東京都が54.6%を占めた。日本の登記法人全体で東京都に本社を置くのは23.5%だから、上場というレイヤーに上がった瞬間、東京の密度はおよそ2.3倍に跳ね上がる。さらにその東京のなかでも、港区・千代田区・中央区の「都心3区」だけで上場企業全体の30.8%が集中していた。

一方で、東京以外に本社を置く上場企業も1,753社(45.4%)あり、大阪・愛知・福岡をはじめ各地に厚い層が残る。本記事は「東京一極はどこまでか」と「地方に本社を置く上場企業」を、Compalyze の登記データと上場銘柄データを突き合わせて読む。地域に序列をつける趣旨ではなく、上場企業の立地という一つの地図を描くものだ。

母集団 ― 「現在も上場している内国の事業会社」に絞る

集計の母集団は、上場銘柄一覧から上場廃止が確認されていない銘柄(上場中)を取り、市場区分がプライム・スタンダード・グロース・PRO Marketの内国株式に該当するものに限った。ETF・ETN、REIT・各種ファンド、外国株式、出資証券は事業会社の本社立地を論じる趣旨に合わないため除外している。その結果、母集団は3,865社。内訳はスタンダード1,580社・プライム1,564社・グロース595社・PRO Market126社で、全社が登記の都道府県情報と突き合わせられた(突合率100%)。

本社所在地はいずれも登記上の本店であり、実態としての本社機能や主力拠点と必ずしも一致しない点には留保が要る。持株会社化で登記上の本店だけが移る例もある。

1. 東京54.6% ― 全法人の2.3倍という密度

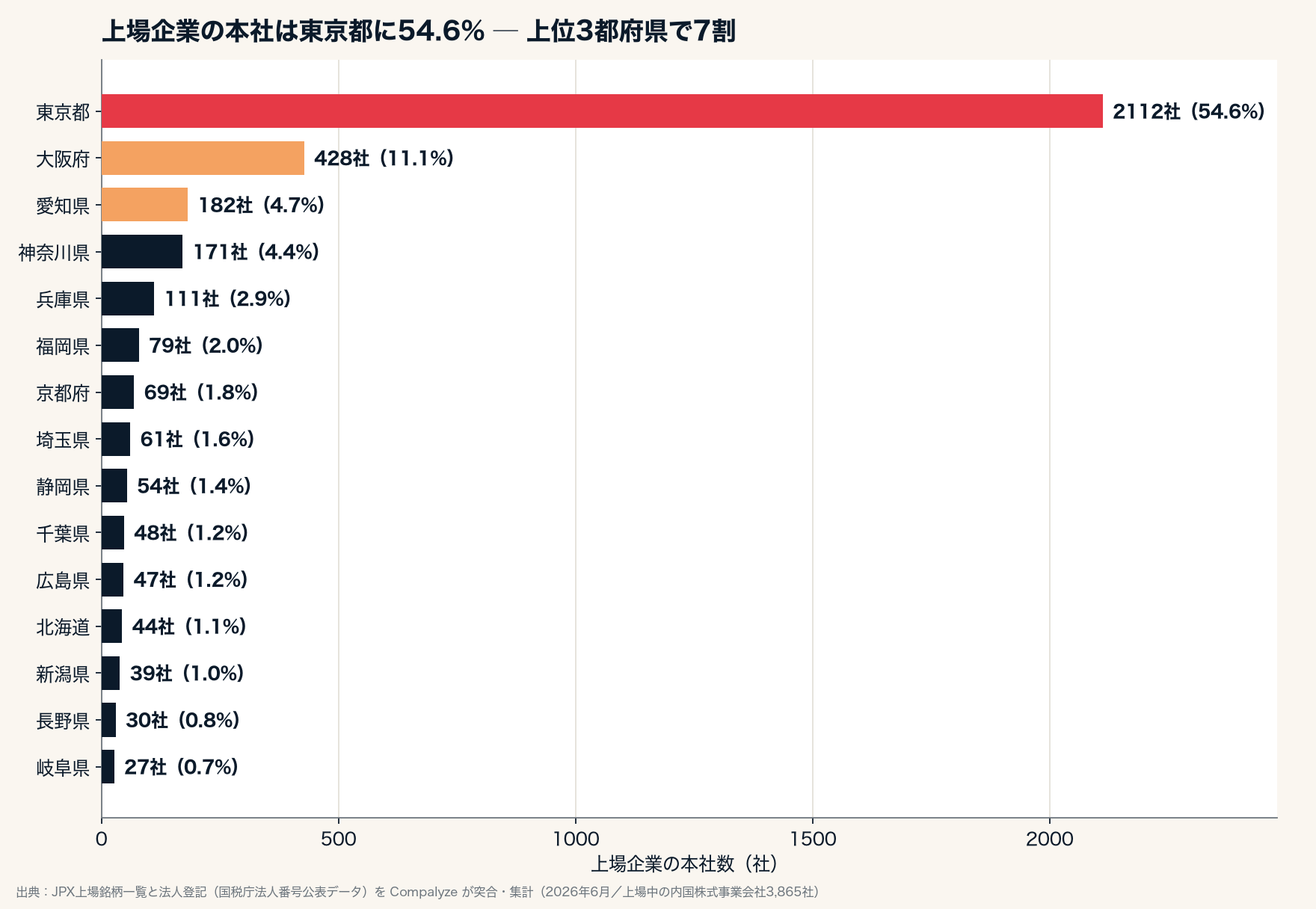

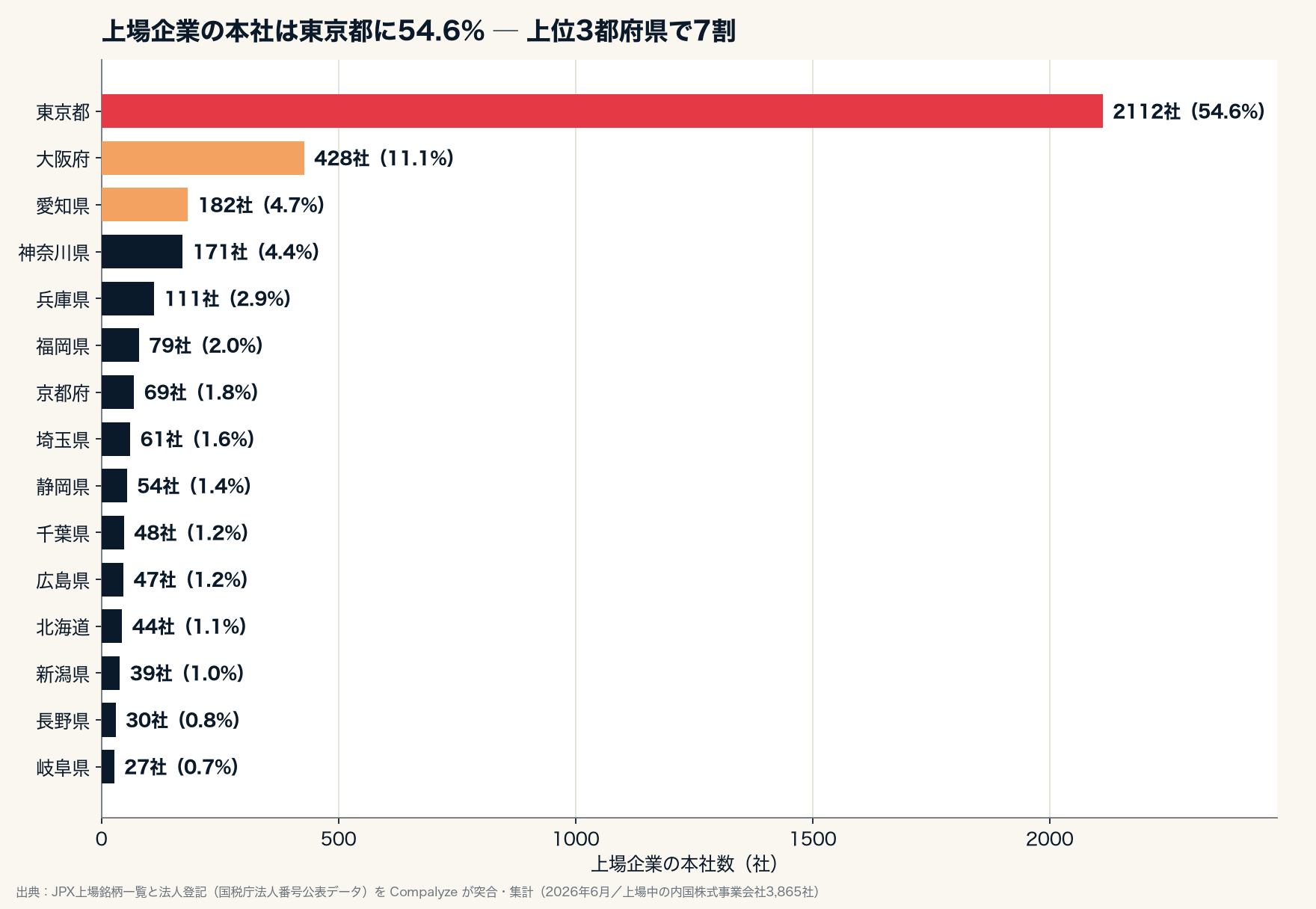

都道府県別では、東京都が2,112社で54.6%。2位の大阪府が428社(11.1%)、3位の愛知県が182社(4.7%)と続き、上位3都府県だけで70.4%に達する。4位は神奈川県171社、5位に兵庫県111社、6位に福岡県79社、7位に京都府69社が並んだ。

注目したいのは登記法人全体との差だ。Compalyze に登録された約579万の登記法人のうち東京都に本店を置くのは23.5%。上場企業の54.6%はその2.3倍にあたる。会社の数そのものは全国に広く分布しているのに、上場という段階に上がった企業ほど東京に集まる――この偏りは、本社の立地が「事業の発祥地」よりも「資本市場・投資家・人材へのアクセス」に引かれていく構図とみることができる。なお、東京都の人口シェアは全国の約11%で、人口比なら約5倍の密度に映るが、本社の立地は人口よりも企業や資本の集積で決まるため、ここでは全法人比の2.3倍を主たる比較とし、人口比は直感的な補助として添えるにとどめる。

2. 都心3区に30.8% ― 港・千代田・中央という重力

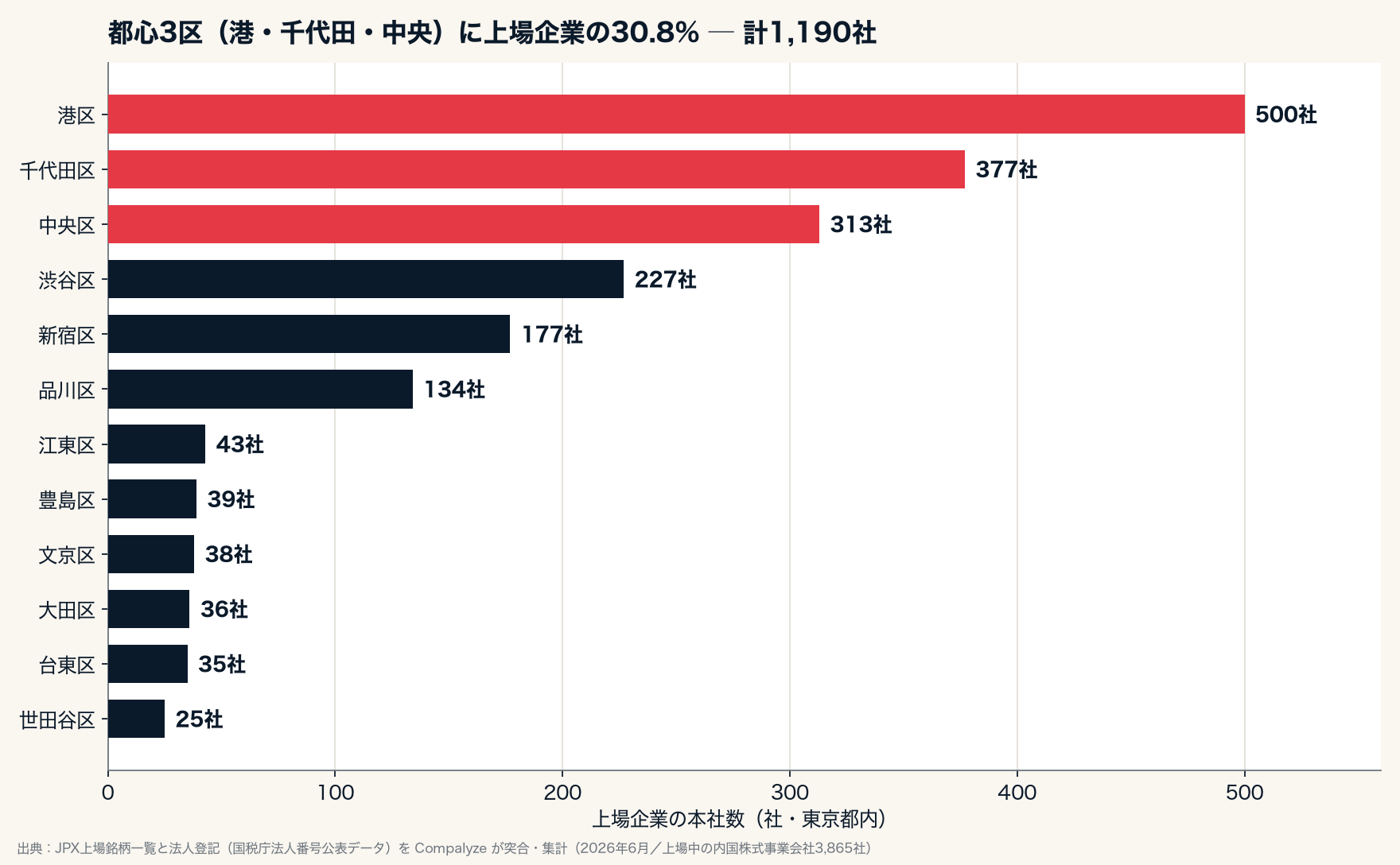

東京のなかをさらに区まで降りると、偏りはいっそう鋭くなる。東京都の上場企業2,112社のうち、港区500社・千代田区377社・中央区313社で、この都心3区だけで1,190社。東京都内の56.3%、そして上場企業全体で見ても30.8%にあたる。つまり日本の上場企業のおよそ3社に1社は、この3区のいずれかに本店を置いている計算になる。これに渋谷区227社・新宿区177社・品川区134社を加えれば、6区で東京都内の大半を占める。

港区・千代田区・中央区は伝統的に大企業の本社街であり、丸の内・大手町・虎ノ門・日本橋といったオフィス集積がそのまま登記に表れている。渋谷区の227社という厚みは、後述するグロース市場・情報通信業の集中と重なる、比較的新しい層とみられる。

3. 市場区分で違う立地 ― グロースは76.5%が東京

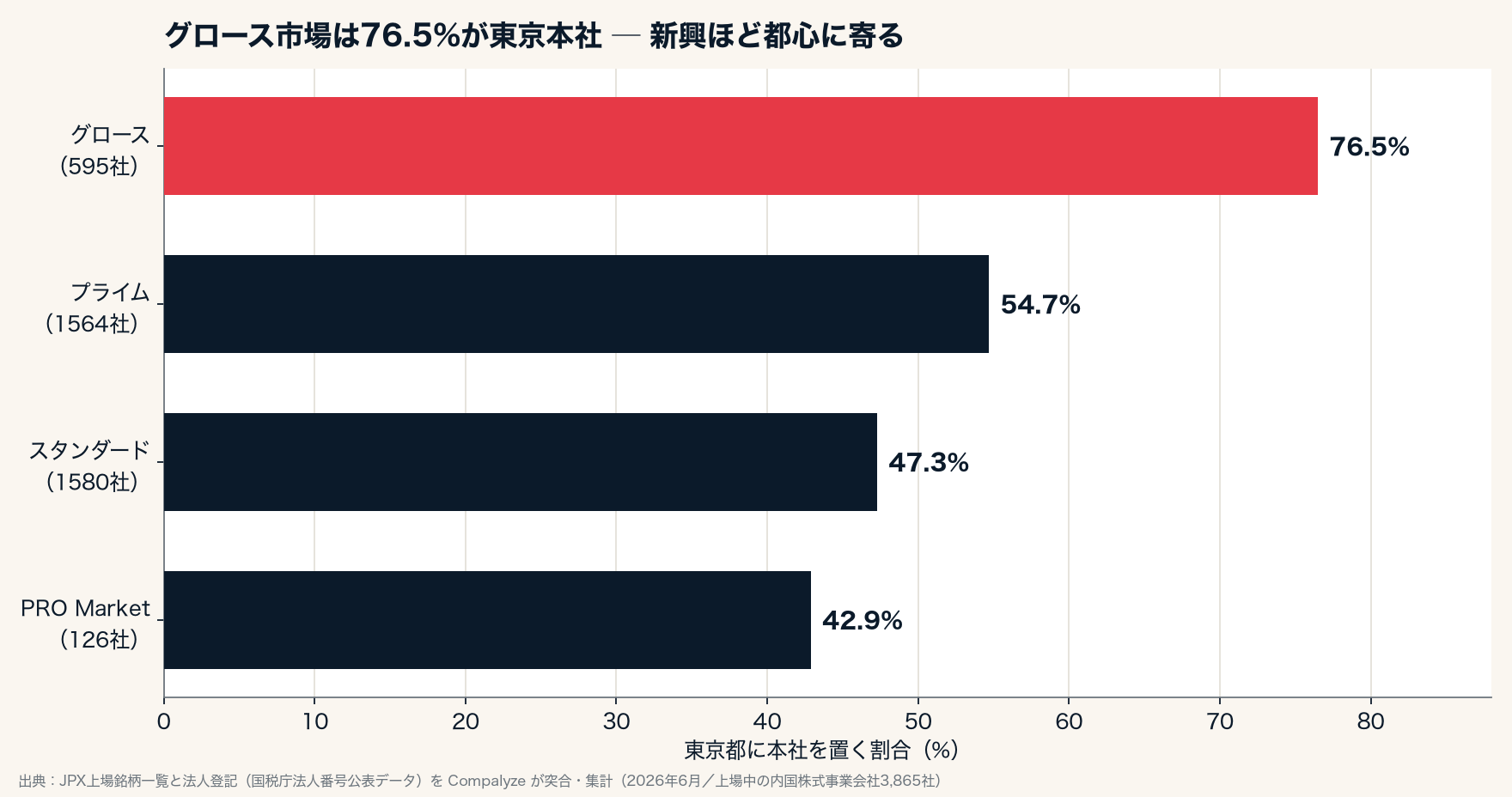

東京集中の度合いは市場区分によってかなり違う。東京都本社の比率は、プライム54.7%、スタンダード47.3%に対し、グロースは76.5%に跳ね上がる。新興企業向けのグロース市場では、4社に3社が東京本社という計算だ。グロース595社にしぼって都心を見ると、港・千代田・中央・渋谷の4区だけで54.5%を占めた。

歴史の長いプライム・スタンダードには地方発祥の製造業・金融機関が厚く残るのに対し、近年上場した新興企業ほど東京(とりわけ都心)に立地が寄っている。上場企業の東京集中は「もともと東京にあった」だけでなく、新規上場のたびに少しずつ濃くなっていく動きでもあるとみられる。

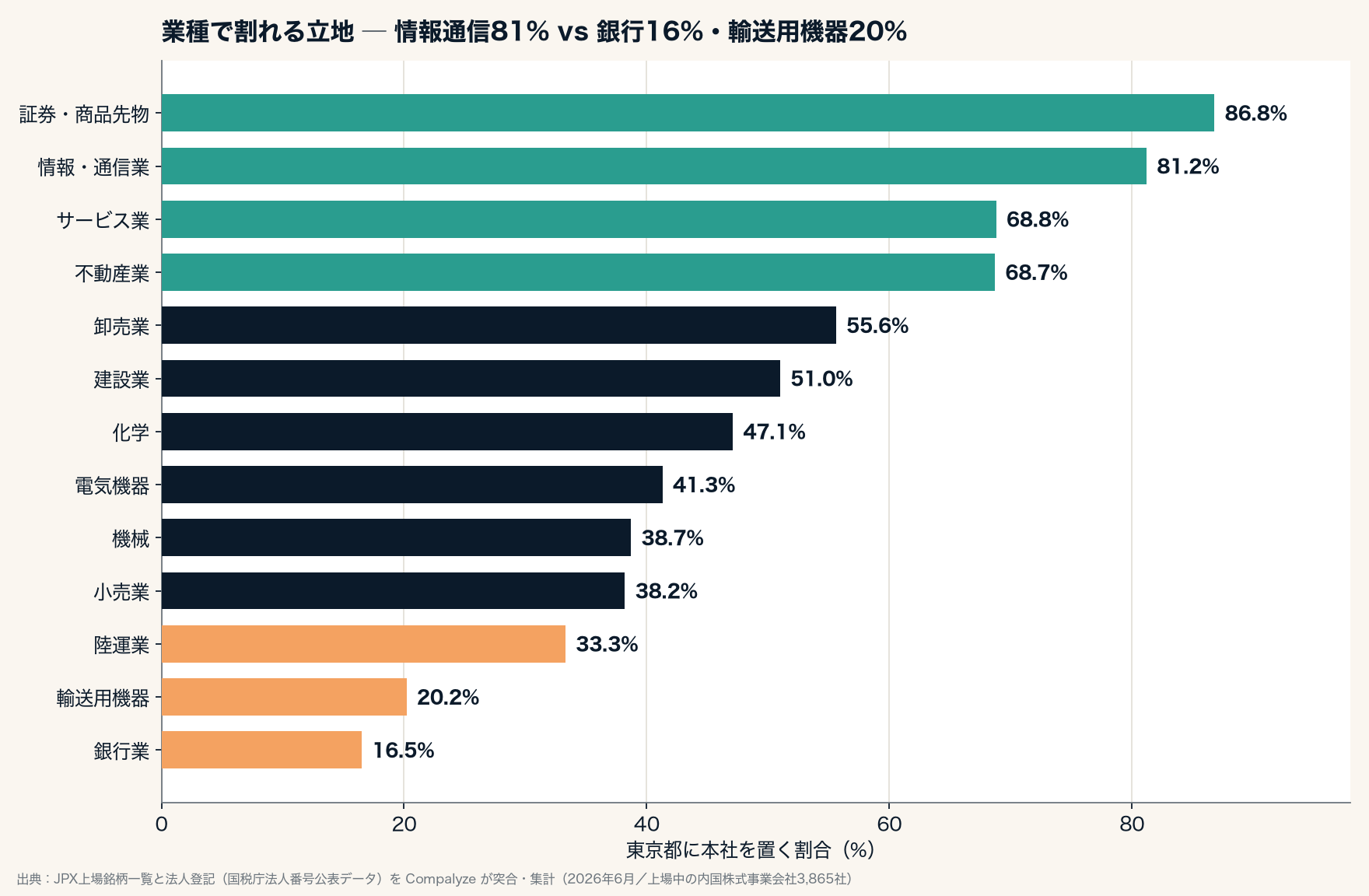

4. 業種で割れる本社地図 ― IT81% vs 銀行16%

業種(33業種区分、母集団20社以上)で東京本社シェアを並べると、立地のばらつきがはっきりする。最も高いのは証券・商品先物取引業86.8%、次いで情報・通信業81.2%、その他金融75.6%、サービス業68.8%、不動産業68.7%。情報・通信業は母集団626社と業種別で最大の塊を持ちながら8割が東京本社で、上場企業の東京集中を牽引する中核といえる。

逆に東京シェアが低いのは、銀行業16.5%、輸送用機器20.2%、鉄鋼23.7%、パルプ・紙32.0%。地域に根ざす地方銀行、生産拠点と一体の自動車・素材産業は、本社も地方に分散して残る。たとえば輸送用機器は静岡県だけで12社(同県の上場企業で最多業種)を数え、ものづくりの集積がそのまま上場企業の地図に映っている。

「東京一極」は全業種で一様なのではなく、情報・金融・サービスといった無形の産業ほど東京に寄り、製造・銀行といった土地と結びついた産業ほど地方に残る、という分かれ方をしている。

5. 地方に本社を置く上場企業 ― 1,753社の層

東京以外に本社を置く上場企業は1,753社(45.4%)。三大都市圏(東京・神奈川・埼玉・千葉・大阪・愛知)を除いた広義の「地方」に限っても863社(22.3%)が存在する。

大阪府の428社にはエア・ウォーター、エイチ・ツー・オー リテイリング、くら寿司、さくらインターネットなど多彩な顔ぶれが並ぶ。福岡県79社はトライアルホールディングス、ヌーラボ、QPSホールディングスなどグロース・情報通信の新興が目立ち、「地方発スタートアップの上場」が一定の層を形づくっている。京都府69社には繊維(クラウディアホールディングス等)から電気機器・サービスまで老舗と新興が混在する。新潟県39社は食料品・小売・金属製品、広島県47社は小売・機械・その他製品と、地場産業の色が本社分布に表れる。

一方で、上場企業がごく少数にとどまる県もある。長崎県1社、秋田県2社、青森県3社、島根県4社、鳥取県6社、山形県・宮崎県各6社。上場企業の地図は「東京一極」であると同時に、地方のなかでも濃淡が大きい。

6. 「上京」する上場企業 ― 移転の足跡

登記の所在地変更履歴をたどると、現在も上場している3,865社のうち、過去に都道府県をまたいで本店を移した記録があるのは139社。このうち移転先が東京都だった「上京」は63社で、逆に東京から地方へ出たのは58社。差し引きでは東京への純流入はわずか+5社にとどまる。

ただし内訳を見ると方向性が読める。地方からの上京では大阪府→東京13社、愛知県→東京9社、福岡県→東京3社が目立つ。直近でも、JPホールディングス(登記上の本店を愛知県名古屋市から東京都港区へ移転)のように、地方の主力企業が本店を東京に移した例がある。

一方、神奈川県→東京18社と東京→神奈川県16社はほぼ拮抗しており、これは首都圏内での本店・拠点の出入りが多いためで、純粋な「地方→東京」の動きとは性格が異なる点に注意が要る。移転履歴は国税庁データに記録された範囲に限られ、登記上の本店移転のみを捉えるため、機能としての本社移転をすべて拾えるわけではない。それでも「地方の主力都市から東京へ」という細い流れが、上場企業のなかにも確かに刻まれている。

7. 会社の年齢と規模でみる東京と地方 ― 新しい世代ほど東京に厚い

市場区分と業種でみた東京集中を、もう少し根元から見ると、会社の年齢と規模という軸でくっきり分かれる。設立年(中央値)で比べると、東京本社の上場企業は1990年、地方本社は1962年。東京の方が約28年若い傾向がある。一方で従業員1,000人超の比率は東京が18.5%、地方が23.0%と、地方の方が高い。地方には製造業・地銀をはじめとする歴史のある大企業が根を張り、東京には近年上場した比較的小さい新興企業が積み上がる――グロース市場76.5%という数字は、この「東京は若く小さい会社が新しく積み上がり、地方は古い大企業が残る」という構造の表れとみることができる。相関と因果は別であり、立地の選択が先か、企業の規模・年齢が先かを断定することはできないが、市場区分・業種を横断してみえるこの対比は、東京一極を「もともとそこにあった大企業の集積」ではなく「新規上場のたびに若く小さい会社が加わる動き」として捉え直す一つの視点を与えてくれる。

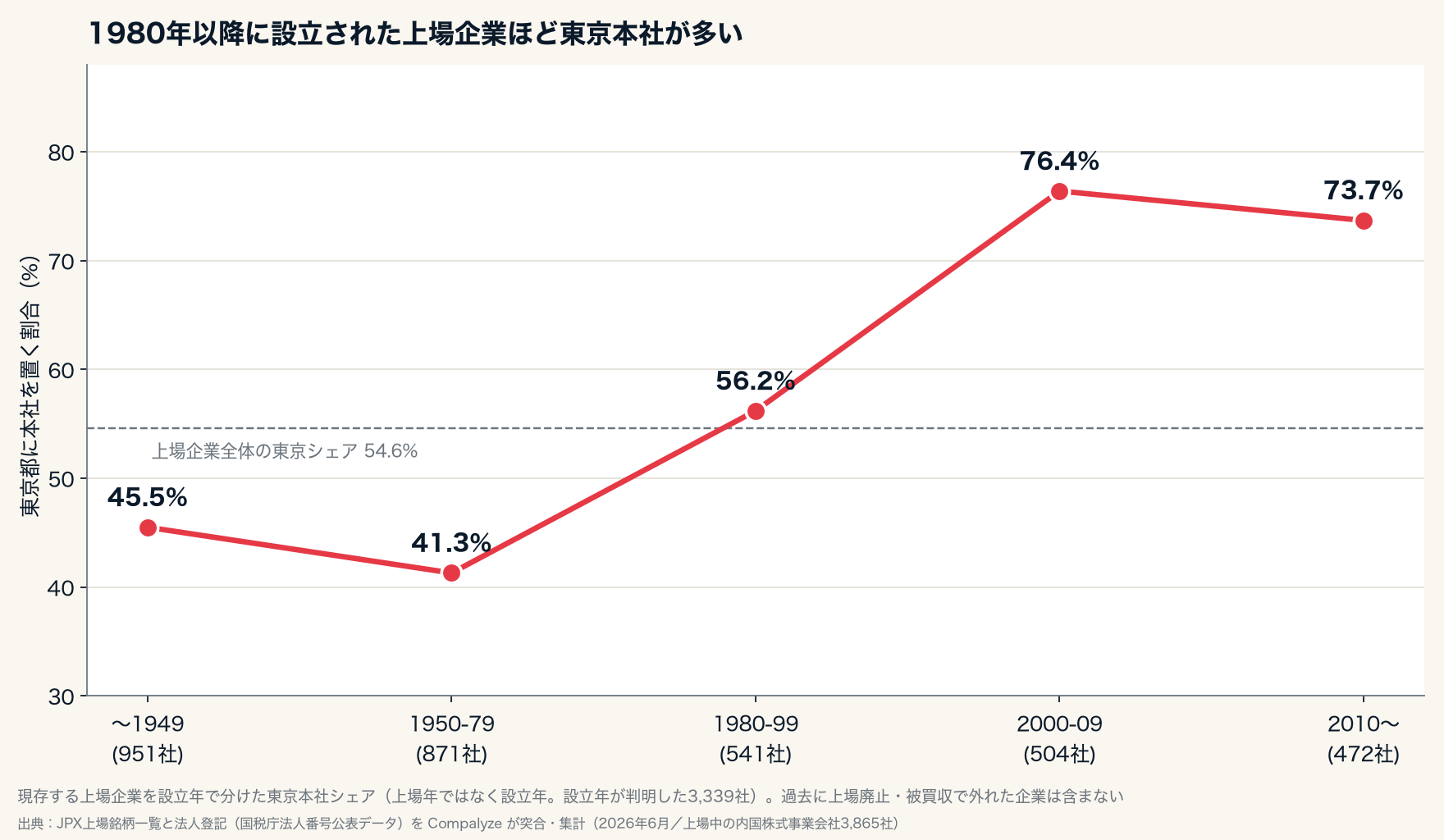

設立年代別に東京本社シェアをみると、この断面はいっそうはっきりする。設立が1970年代以前の上場企業は東京本社が4割前後(〜1949年設立45.5%、1950〜79年設立41.3%)にとどまるのに対し、1980〜99年設立で56.2%、2000年代設立では76.4%、2010年以降設立でも73.7%と、1980年以降に設立された会社では東京本社の比率がはっきり高い(2000年代がピークで、2010年以降はやや戻す)。ただしこれは「現在も上場している企業」を設立年で分けた断面であり、かつて上場していた地方企業が上場廃止や買収で母集団から外れている点(生存者バイアス)、そして設立年は上場した年ではない点には留意が要る。

それでも、現存する上場企業の新しい層ほど東京に濃いことは読み取れる。地方で創業した新興企業が成長の過程で東京へ本店を移すのか、そもそも上場をめざす会社が東京で創業する傾向を強めているのか――そこまでは断定できない(そもそもこの区分は登記上の本店であって、本社機能・創業地・主要拠点を示すものではない)。地域差を「地方で企業が育たない」と読むのは早計だが、上場企業として本店をどこに置くかは市場区分や業種で大きく分かれており、新しい世代・グロース市場ほど東京に寄るという対比は、上場企業の立地を考える一つの材料になる。

まとめ ― 地図に映る「上場の重力」

上場企業の本社地図は、東京都54.6%・都心3区30.8%という強い一極を示しながら、同時に45.4%が東京以外に残る二重構造を持っていた。集中は市場区分(グロース76.5%)と業種(情報通信81.2%)で増幅し、製造・銀行といった土地に根ざす産業では緩む。地方には大阪・愛知・福岡を軸に厚い層があり、地場産業の色を残したまま上場企業が分布している。

東京一極は「全法人の23.5%」が「上場の54.6%」へと2.3倍に濃くなる現象であり、若い設立年代やグロース市場ほど東京の比率が高いことから、その濃さは現存する上場企業の新しい層でとくに強く表れている――登記と上場銘柄を重ねると、そんな「上場の重力」の輪郭が見えてくる。

調査概要

- データ出典:JPX上場銘柄一覧(上場企業マスタ)と法人登記(国税庁法人番号公表データ)を Compalyze が突合・集計。基準は2026年6月時点。

- 母集団:上場廃止が確認されていない(上場中の)銘柄のうち、市場区分がプライム・スタンダード・グロース・PRO Marketの内国株式に該当する事業会社3,865社。ETF・ETN、REIT・各種ファンド、外国株式、出資証券は除外。法人番号で登記データと突合し、全社で都道府県情報を取得(突合率100%)。比較対象の「登記法人全体」は Compalyze 収録の約579万法人。

- 本社の定義:登記上の本店所在地(都道府県・市区町村)を用いた。実態としての本社機能・主力拠点と一致しない場合がある(持株会社化等で登記本店のみ移る例を含む)。

- 市区の集計:東京都の集計は登記の市区町村名(特別区)に基づく。

- 移転履歴:国税庁データの所在地変更履歴に基づき、都道府県をまたぐ本店移転を抽出。記録された登記変更の範囲に限られ、機能としての本社移転をすべて捉えるものではない。首都圏内(神奈川↔東京等)の移動は純粋な地方→東京の動きと性格が異なる。

- 業種は33業種区分。東京本社シェアの業種別比較は母集団20社以上の業種に限定した。

- 設立年代別の東京シェア:登記の設立年月日で会社を年代グループに分け、各年代の東京本社シェアを算出した参考集計である。設立年月日が取得できた3,339社(母集団の約86%)を対象とする。上場した年ではなく設立年に基づくため各社が上場前後に本店を移した動きは反映せず、また現在も上場中の企業に限る断面のため、過去に上場廃止・買収で母集団から外れた企業(地方の老舗を含む)は含まない(生存者バイアス)。

- 人口比の参照:東京都の人口シェア「約11%」は総務省の人口推計に基づく概数であり、上場企業シェアとの倍率は目安として示したもの。