眼鏡市場を運営するメガネトップの決算 — 売上970億円・純利益58.9億円、MBOから13年の非上場経営

「眼鏡市場」を運営するメガネトップ(静岡市)は2013年のMBOで上場を離れたが、官報の決算公告には損益計算書の要旨が毎年載り続けている。2026年3月期(売上高970.9億円)までの直近10期分から、非上場経営13年の現在地を解剖する。

眼鏡市場を運営するメガネトップの決算 — 売上970億円・純利益58.9億円、MBOから13年の非上場経営

「眼鏡市場」を運営するメガネトップ(静岡市)は2013年のMBOで上場を離れた。だが官報の決算公告には損益計算書の要旨が毎年載り続けている。2026年3月期(売上高970.9億円)までの直近10期分から、非上場経営13年の現在地を解剖する。

この記事のポイント

- 2026年3月期は売上高970.9億円(前期比+4.5%)・当期純利益58.9億円。純利益と経常利益は公告で確認できる10期の中で最高

- ただし営業利益のピークはコロナ下の2021年3月期(105.7億円)。売上総利益率は10期で66.6%から63.2%へ3.4ポイント低下した

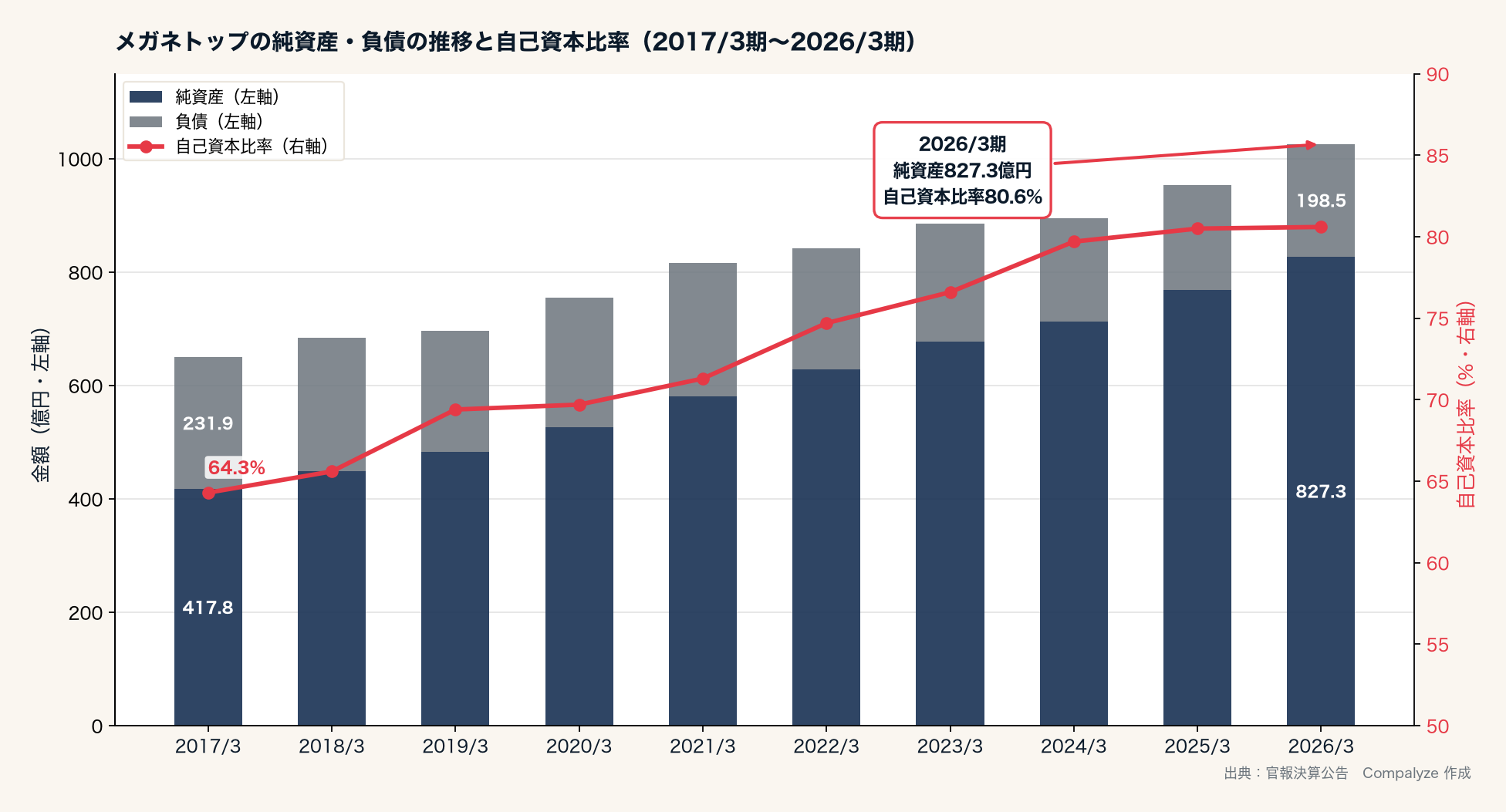

- 公告で確認できる限り配当による社外流出はなく、純資産は417.8億円から827.3億円へ。自己資本比率は80.6%に達した

1. 「眼鏡市場」の会社は、静岡の非上場企業

「眼鏡市場」の看板は全国どこの駅前にもあるが、運営会社の名前を答えられる人は多くない。運営するのは静岡市葵区に本店を置くメガネトップ。総店舗数は1,071店(2026年3月末、台湾28店を含む)、社会保険の被保険者数で5,392人(2026年7月時点)を抱える、非上場では最大級の小売企業のひとつだ。ブランドは「眼鏡市場」のほか若年層向けの「ALOOK」、コンタクトレンズの「レンズスタイル」「レンズダイレクト」などを持ち、福井県鯖江市には自社工場も構える。

上場していないため決算短信も有価証券報告書もない。この会社の経営数値を毎年確実に確認できる公開情報は、官報の決算公告だけだ。幸い、同社の公告は貸借対照表・損益計算書とも要旨の科目をきっちり載せるタイプで、10期分(2017年3月期〜2026年3月期)を並べると非上場化後の経営がかなりの解像度で復元できる。

2. 上場廃止までと、それから

前史を整理しておく。創業者が静岡で最初の眼鏡店を開いたのは1976年。1980年に会社を設立し、1997年に店頭公開、2000年に東証2部、2002年に東証1部へ進んだ。転機は2006年で、レンズ追加料金をなくした一式価格の新業態「眼鏡市場」へ舵を切り、これが現在の主力になる。2009年には現社長の冨澤昌宏氏が28歳で社長に就任した。

そして2013年、経営陣による自社買収(MBO)に踏み切る。冨澤氏の資産管理会社である株式会社冨澤が1株1,400円・総額約464億円の株式公開買付け(TOB)を実施。TOBでの取得は発行済株式の約48%だが、創業家の既存保有分と合わせ、成立直後の2013年6月時点で創業家側の議決権は7割超に達した。同年8月に東証1部の上場は廃止。以来13年、メガネトップは創業家の会社として経営されている。なおこのTOBを巡っては、TOB関連の契約に関与して情報を知った第三者が公表前に株式を買い付けたとして、2014年に金融庁から課徴金納付命令を受けている(会社への処分ではない)。

上場廃止で上場会社としての継続開示は終わったが、数字は途切れていない。ここからが本題だ。

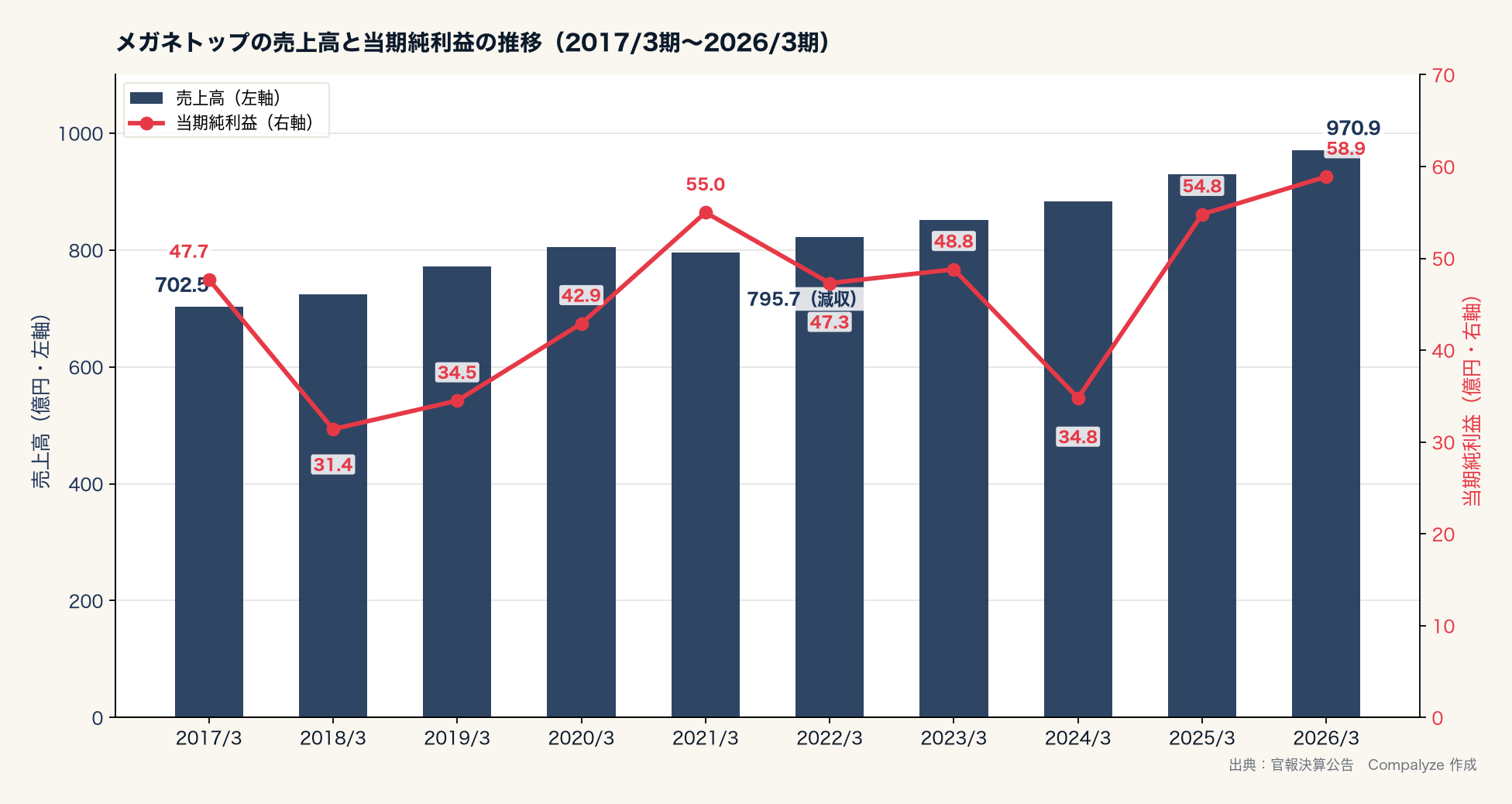

3. 売上970.9億円 — 減収は10期で1度だけ

| 決算期 | 売上高 | 前期比 | 当期純利益 |

|---|---|---|---|

| 2017年3月期 | 702.5億円 | — | 47.7億円 |

| 2018年3月期 | 724.3億円 | +3.1% | 31.4億円 |

| 2019年3月期 | 771.3億円 | +6.5% | 34.5億円 |

| 2020年3月期 | 804.5億円 | +4.3% | 42.9億円 |

| 2021年3月期 | 795.7億円 | ▲1.1% | 55.0億円 |

| 2022年3月期 | 821.9億円 | +3.3% | 47.3億円 |

| 2023年3月期 | 851.3億円 | +3.6% | 48.8億円 |

| 2024年3月期 | 883.6億円 | +3.8% | 34.8億円 |

| 2025年3月期 | 929.1億円 | +5.1% | 54.8億円 |

| 2026年3月期 | 970.9億円 | +4.5% | 58.9億円 |

売上は10期で702.5億円から970.9億円へ、年平均+3.7%(2017年3月期からの9年間の幾何平均)の階段を上ってきた。減収はコロナ禍の2021年3月期の▲1.1%、ただ1度だけ。外出自粛が直撃した対面小売の年としては、売上面できわめて底堅い数字だ。眼鏡という商材が「不要不急」に分類しきれない生活必需品であることを示している。1,000億円の大台は、このペースが続けば次の第48期にも射程に入る。

なお、同社公式サイトの業績ハイライト(2026年3月末)は売上高993.0億円・経常利益100.2億円としており、本稿が用いた官報の公告数値(売上高970.9億円・経常利益106.5億円)とは差がある。公式側は集計範囲を明示していないが、台湾事業などを含む範囲の違いとみられ、本稿は時系列で比較できる官報の単体公告に統一した。

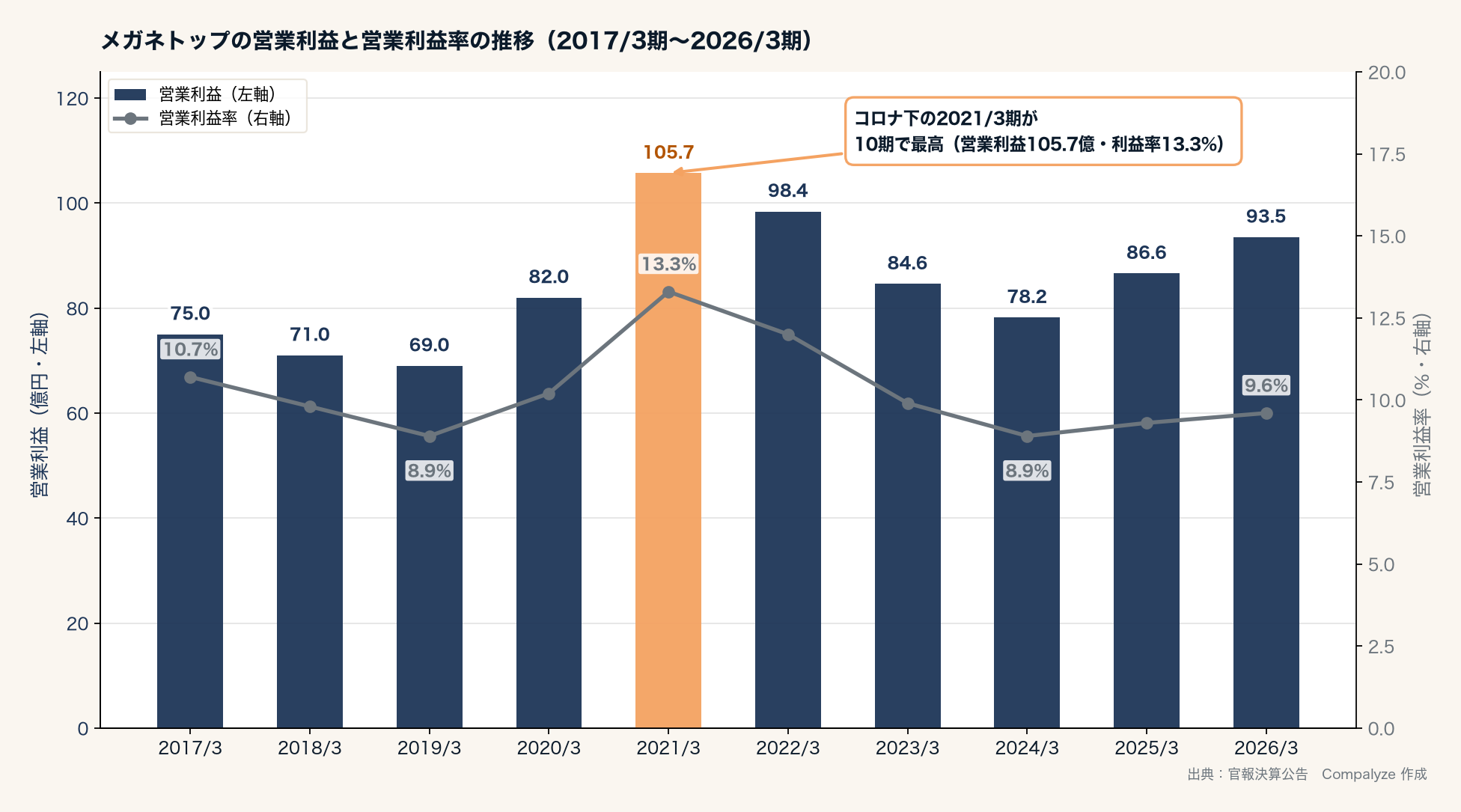

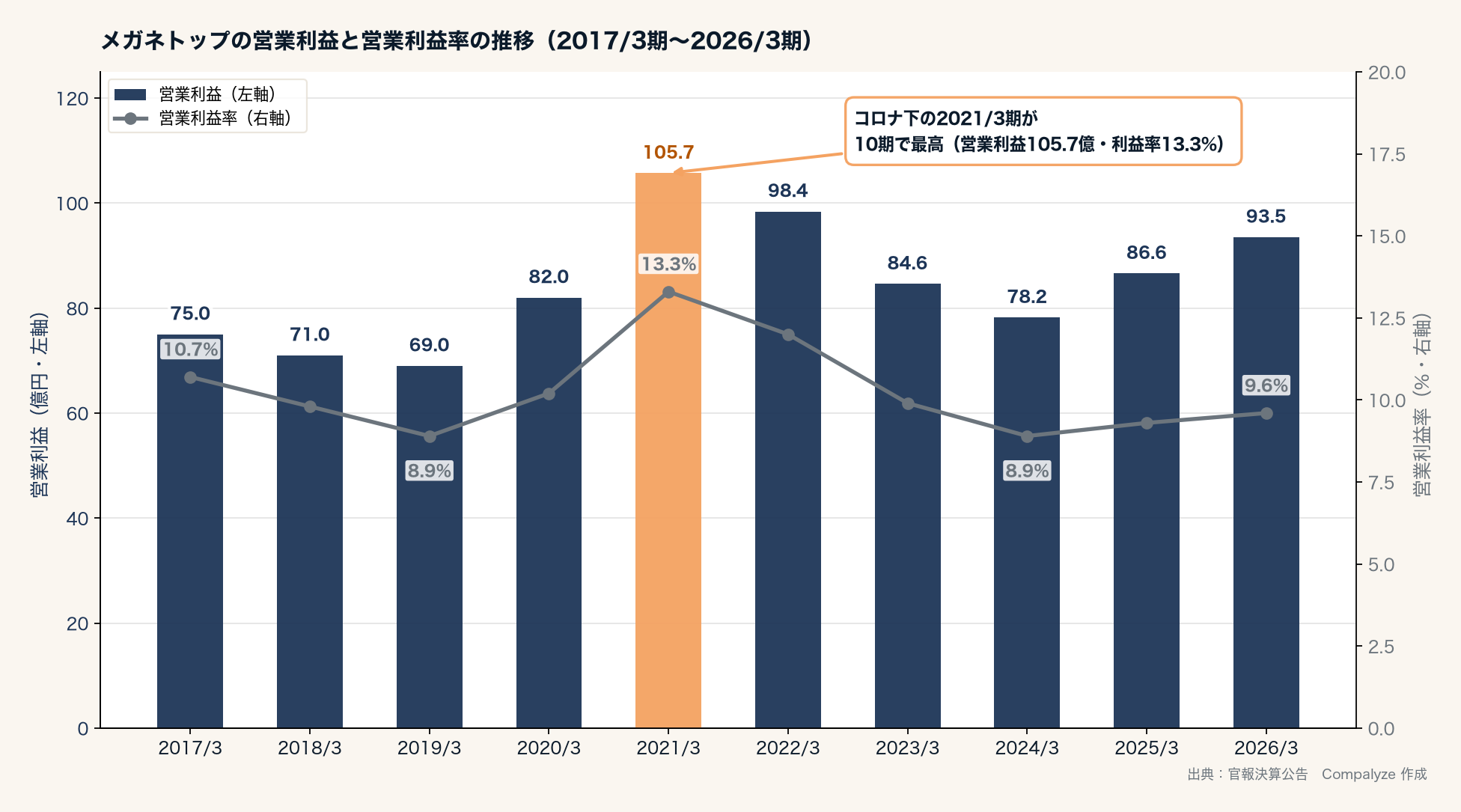

4. 収益性の解剖 — 営業利益のピークはコロナ期だった

売上の階段だけ見ると順風だが、損益計算書を段階別に開くと違う絵が出てくる。

営業利益は2017年3月期の75.0億円から一度70億円割れ近くまで沈み、2021年3月期に105.7億円のピークを付けた。以降は98.4億円→84.6億円→78.2億円→86.6億円→93.5億円。直近期の93.5億円は回復基調とはいえ、10期の最高値はいまだにコロナ下の2021年3月期のままだ。

なぜコロナの年に利益が最大化したのか。公告の科目で追える範囲では、答えは販売費及び一般管理費にある。2021年3月期は販管費が448.9億円から419.4億円へ29.4億円減った。減収がわずか▲1.1%にとどまる中での大幅な費用圧縮であり、広告宣伝・販促を含む費用の絞り込みが効いたと読める(内訳は非開示)。裏を返せば、その後の営業利益の伸び悩みは、費用を平時に戻しながら成長した結果でもある。

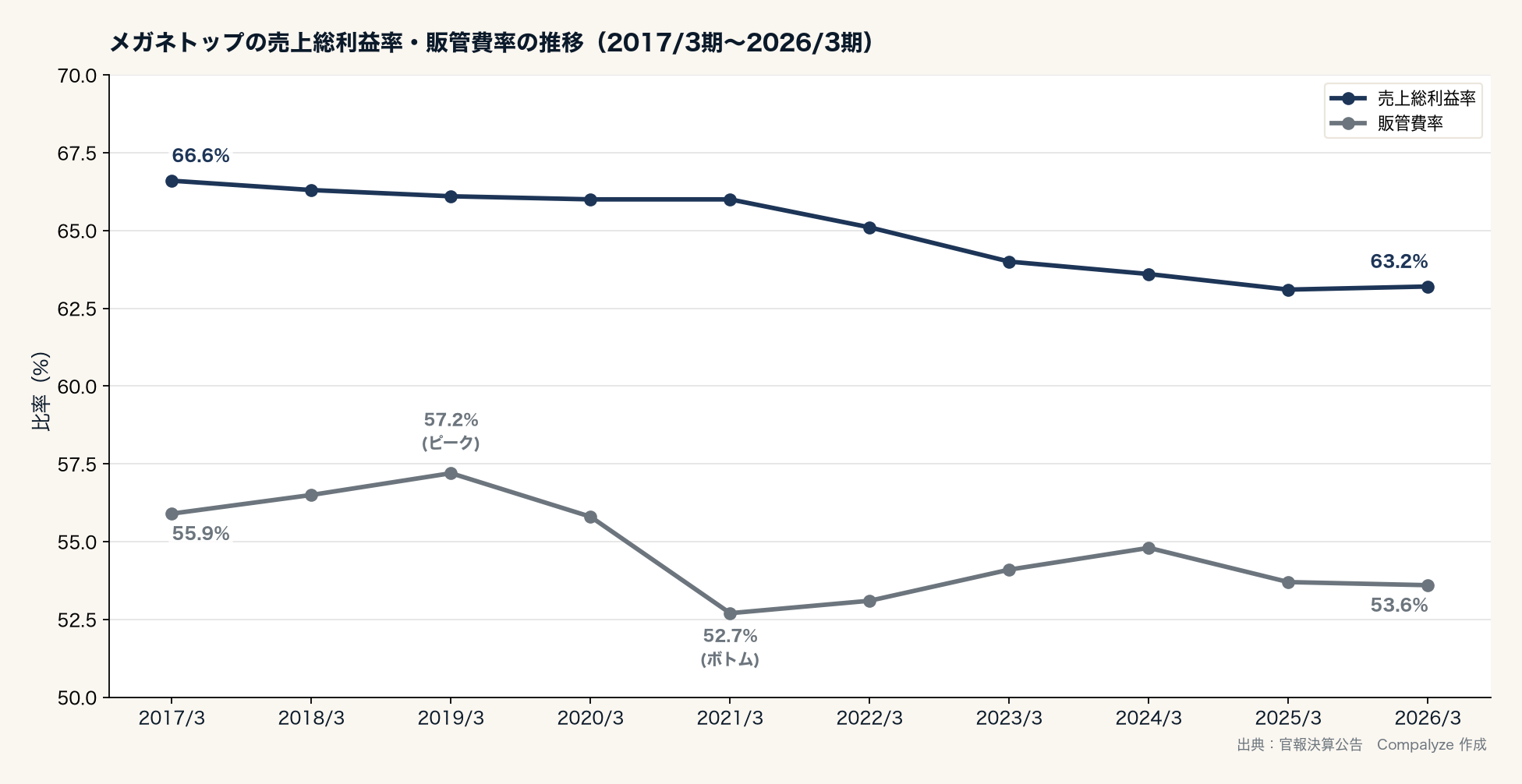

もう一段深い構造変化は粗利にある。売上総利益率は2017年3月期の66.6%から63.2%へ、10期でおよそ3.4ポイント低下した。仕入・製造コストや為替、商品構成の変化など複数の要因が考えられ、公告からは特定できない。ただ、レンズ込みの一式価格を看板にする業態がコスト上昇を価格に転嫁しにくいことを示唆する動きではある。一方の販管費率は52.7〜57.2%のレンジで往復しており、営業利益率は結局10%前後に収れんする。売上が4割近く伸びても営業利益率が切り上がらない。これがこの10期の偽らざる姿だ。

もうひとつ、見落とせないのが特別損失の常連ぶりだ。10期すべてで特別損失が計上され、累計88.0億円、年平均8.8億円(各期1.7億〜14.3億円)。内訳は非開示のため確かめられないが、1,000店規模の店舗網を毎年入れ替えながら維持する小売業なら、閉店や減損に類するコストが恒常的に発生していてもおかしくない。営業利益と純利益の間に毎年挟まるこの恒常的な負担も、収益性を測るうえでは織り込んでおきたい。

5. 配当の痕跡がない827億円 — 進む財務の要塞化

貸借対照表は、損益計算書より雄弁だ。

資本金1億円・資本剰余金49.0億円は10期一度も動いていない。そして各期の利益剰余金の増分を当期純利益と突き合わせると、比較できる9期分すべてで両者が一致する。つまり公告で確認できる範囲では、配当による社外流出が一度も確認できない。稼いだ利益はすべて会社に残り、純資産は417.8億円から827.3億円へほぼ倍増、自己資本比率は64.3%から80.6%まで上がった。

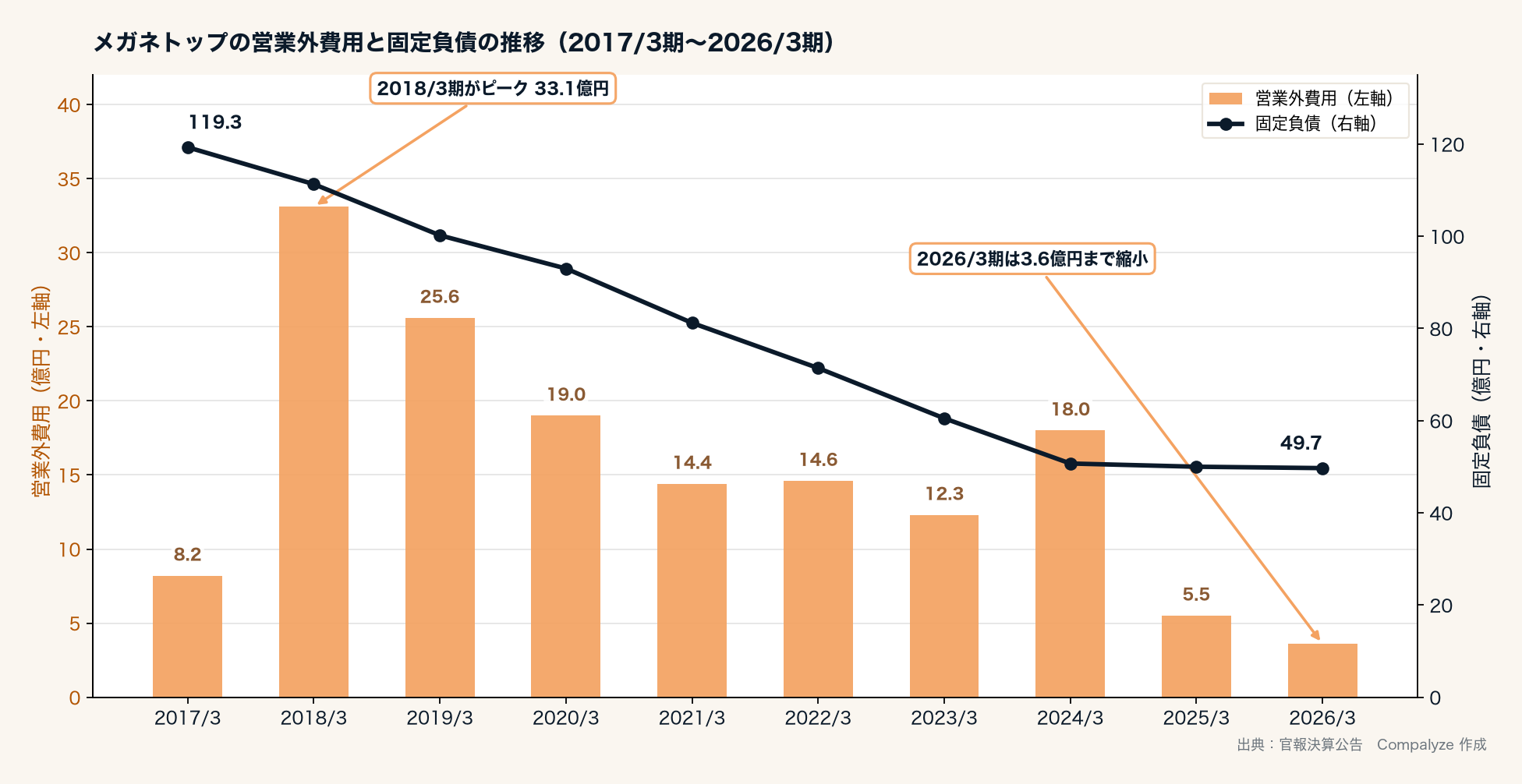

負債側では固定負債が119.3億円から49.7億円へと半分以下になり、営業外費用は2018年3月期の33.1億円から直近期は3.6億円まで縮小した。支払利息を含むとみられるこの費用の減少で、2025年3月期からは経常利益が営業利益を上回る状態になっている(2026年3月期は経常利益106.5億円で10期最高)。MBOに伴う借入がこの会社の貸借対照表にどう載っていたのかは公告からは確認できないが、少なくとも本体の決算書から営業外費用の重みが抜けていく過程は、この10期の数字にはっきり残っている。

上場企業なら、自己資本比率80%で配当も確認できないこの決算は、株主から資本効率を問われるところだ。非上場のオーナー企業だからこそ許される、時間をかけた財務の要塞化と言える。ROEに換算すると近年は7%前後で推移しており、レバレッジを落としながらこの水準を保っている点は付記しておく。

6. 現在地 — 「5年で純利益2倍」の照準

直近の動きも並べておく。日本経済新聞は2025年11月、同社が今後5年で純利益を2倍にする経営目標を持ち、サングラス販売の強化や鯖江の生産体制を軸に国内シェアを2割弱から3割へ引き上げる方針だと報じた。商標の出願履歴を見ても、2026年に入って紫外線対策レンズ「SPFグラス」関連や新ブランドの出願が相次いでおり、商品側の仕込みと符合する。台湾は28店まで広がり、補聴器は970店以上で取り扱う。高齢化と近視人口の増加という二つの追い風に、店舗網ごと乗る構えだ。

リスク面では、2025年12月に公表された業務委託先経由の不正アクセス(メールサービスへの侵入)があり、2026年2月に続報が出ている。本体への行政処分や係争は、公式発表と主要報道を確認した限りでは見当たらなかった。

「5年で純利益2倍」は、仮に直近期の58.9億円を起点に単純計算すればおよそ118億円(報道では基準期や目標額そのものは明示されていない)。過去10期の純利益が47.7億円から58.9億円へ+23%だったトラックレコードに照らすと、これまでの延長線ではなく、粗利率の低下を止めて営業利益率を二桁に定着させる構造転換を要求する目標だ。報じられた経営目標であり確定した計画値ではないが、次期以降の公告を読む物差しとしては十分に具体的だ。

7. 結び — 公告だけで、ここまで見える

メガネトップの13年は、上場廃止が「情報の消失」を意味しないことを示す好例だ。売上の階段、コロナ期に立った営業利益のピーク、3.4ポイント落ちた粗利率、毎年8.8億円の特別損失、そして配当の痕跡がないまま積み上がった827.3億円。株式市場と対話しない経営が何を選んできたかは、年に1度の白黒のページに全部書いてある。

次の第48期公告で最初に見るべきは売上1,000億円の大台── ではなく、売上総利益率が63%台で下げ止まるかどうかだ。「純利益2倍」の成否は、その1行に先に現れるはずだ。

計算方法・注記

- 本稿の財務数値はすべて官報掲載の決算公告(第38期〜第47期)の要旨に基づく単体数値。金額単位は全期百万円で、本文は億円に換算した。公告データは2017年3月期以降で、2013年の非上場化から2016年3月期までの3期分は含まれない

- 増減率・差額は公告の原数値(百万円)から計算しており、億円表示からの再計算とは末位が一致しない場合がある

- 配当の推定は、各期の利益剰余金増分と当期純利益の差額による(株主資本等変動計算書は非開示のため、公告要旨から確認できる範囲の判断。配当以外の資金移動の有無は公告からは確認できない)

- 特別損失の累計88.0億円・年平均8.8億円は、各期公告の特別損失の単純合算・平均

- 年平均成長率は2017年3月期→2026年3月期の9年間の幾何平均

- ROEは当期純利益÷期末純資産の単純計算

- MBO(2013年)の買付価格・総額・議決権比率は当時の公開買付関連の公表資料・報道による

- 同社公式サイトの業績ハイライト(2026年3月末: 売上高99,304百万円・経常利益10,015百万円)は本稿の官報公告数値と一致しない。公式側に集計範囲(連結/単体)の記載がないため、本稿は全期を通じて官報の単体公告に統一した

- 従業員数は厚生労働省の社会保険被保険者数(月次)による

参考にした主な外部情報

- 日本経済新聞「メガネトップ、5年で純利益2倍狙う」(2025年11月20日)

- 金融庁公表資料(2014年4月21日、課徴金納付命令)

- メガネトップ公式サイト(会社概要・沿革・お知らせ)

- 2013年の公開買付け(TOB)関連の公表資料・報道(インターナレッジ・パートナーズTOBデータベースほか)

ファクトシート

- 商号:株式会社メガネトップ

- 本店:静岡県静岡市葵区

- 設立:1980年5月

- 代表:代表取締役社長 冨澤昌宏

- 決算期:3月

- 資本金:1億円

- 店舗数:1,071店(2026年3月末、台湾28店を含む)