組織再編8.3万件を分解する ─ 件数の主役は「合併」、いま伸びるのは「株式交換」と「ロールアップ」

会社が別の会社と一つになったり(合併)、事業を切り出したり(会社分割)する「組織再編」。合併・会社分割の登記は2016年から2025年で約1.4倍に増えたが、件数を種別まで分解すると、合併・分割が高止まりするなかで株式交換が10年で約5.9倍へと突出し、特定の会社が数十社を吸収する「ロールアップ」では調剤薬局チェーンが上位を独占していた。件数の裏側にある主体と手法のシフトを、Compalyzeが確認した登記由来の組織再編8.3万件(全数ではない)から読む。

組織再編8.3万件を分解する ─ 件数の主役は「合併」、いま伸びるのは「株式交換」と「ロールアップ」

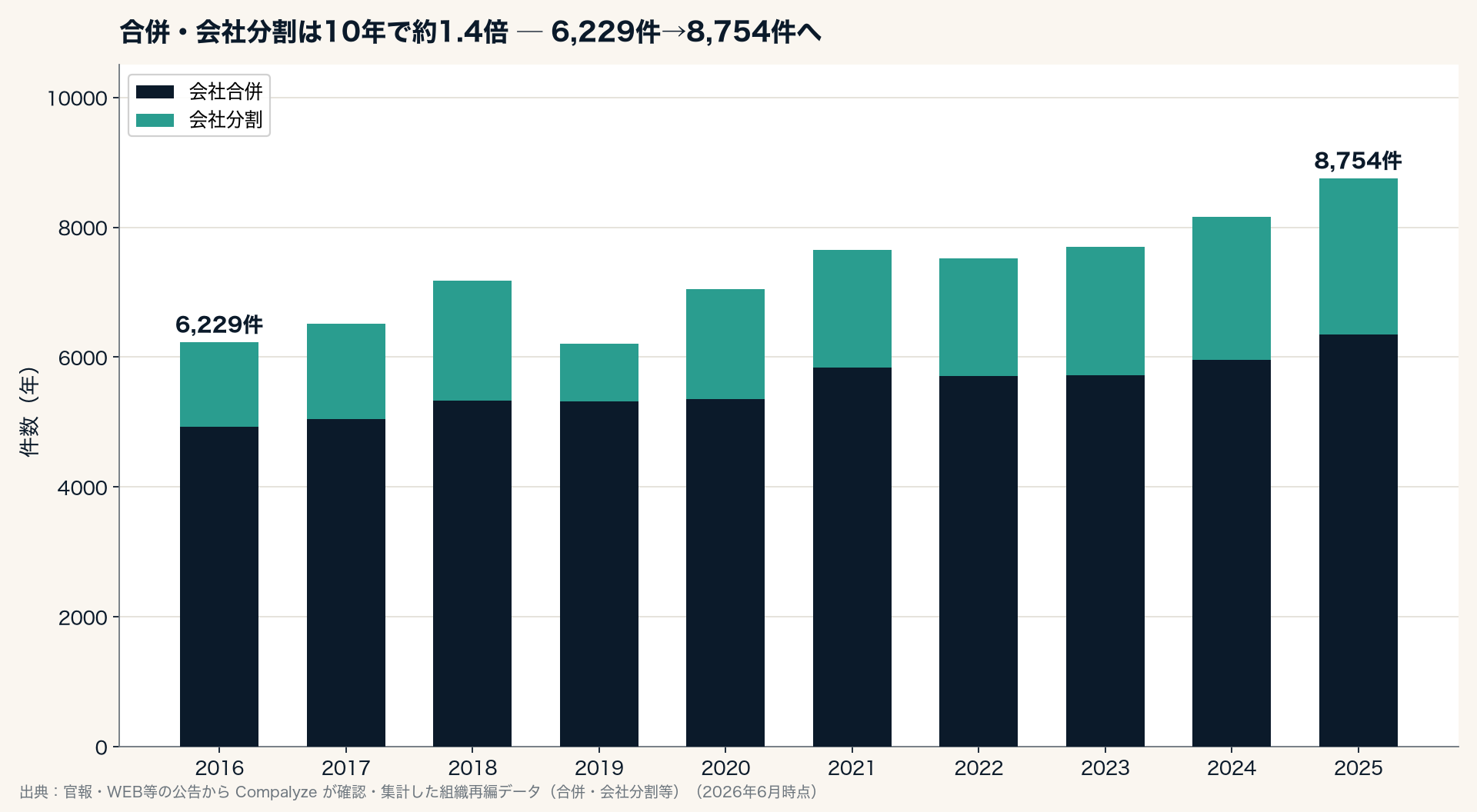

会社が別の会社と一つになったり(合併)、事業を切り出したり(会社分割)する「組織再編」。日本企業はいま、どれくらいの頻度で自らを組み替えているのか。Compalyze が官報・WEB等の公告から確認・集計できた組織再編は、累計8.3万件。これは日本で行われた組織再編を網羅した全数ではなく、あくまで当社が捕捉できた範囲だが、その8.3万件を分解すると、合併・会社分割は2016年の6,229件から2025年の8,754件へと約1.4倍に増えていた。件数の「増え方」を種別まで分解すると、合併・分割は高止まりで推移する一方、株式交換のように10年で約5.9倍へと伸びた手法があり、特定の会社が数十社を吸収していく「ロールアップ」も見えてくる。件数の裏側にある主体と手法のシフトを読む。

この記事のポイント

- Compalyzeが官報・WEB等の公告から確認・集計できた組織再編は累計82,594件(≒8.3万件。日本の組織再編の全数ではなく、当社が捕捉できた範囲)。うち合併・会社分割は2016年6,229件→2025年8,754件と約1.4倍

- 種別では会社合併が59,401件(72%)で最多。だが伸び率が突出するのは株式交換で、2016年71件→2025年416件の約5.9倍

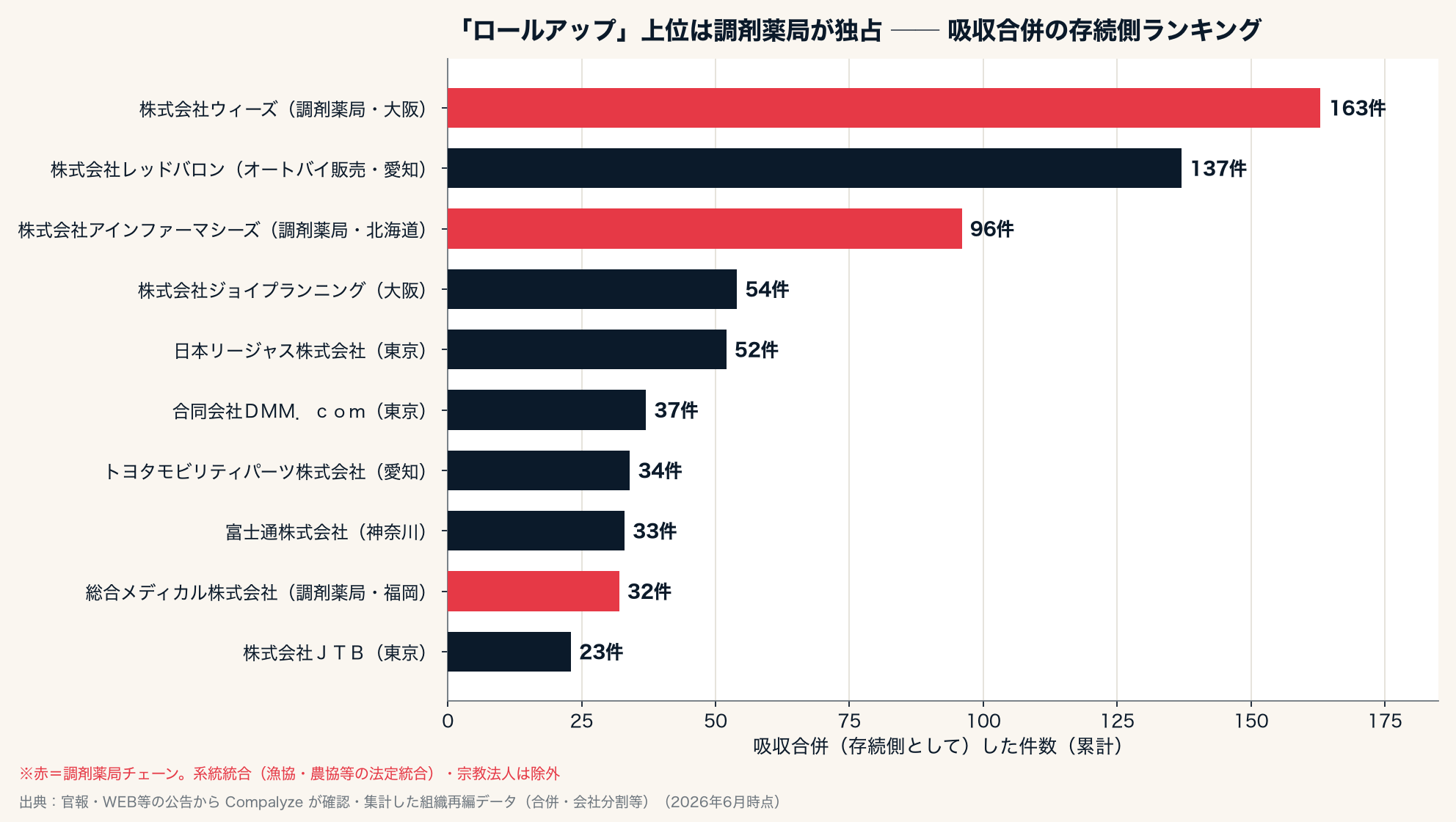

- 1社が数十社を吸収する「ロールアップ」の存続側ランキングは調剤薬局チェーンが上位に目立つ(最多は163社の吸収合併)

- 会社分割の受け皿が「ホールディングス」になる動きも、2016年47件→2024年223件と約4.7倍に増えている

- これは株式譲渡を含むM&A全体ではなく、官報・WEB等の公告から確認できる「合併・分割・株式交換」等を中心とする組織再編の件数である

1. 件数で見ると、組み替える動きは増えている

合併と会社分割の件数を年ごとに数えると、2016年の6,229件から2025年には8,754件へと増えていた。10年で約1.4倍だ。日本の会社の数自体も緩やかに増えているため、会社数の増加だけで説明できるかは母数調整後の検証が必要だが、件数として見れば組織を組み替える動きは増えている。

なお、ここで数えているのは Compalyze が官報・WEB等の公告から確認・集計できた分であり、日本で行われた組織再編を網羅した全数ではない。組織再編のなかには登記や公告に現れないものもある。年次推移についても、各年のデータの取得・構造化の状況が完全に一様とは限らないため、増加幅そのものを厳密な指標として扱うより、「種別ごとの伸び方の違い」に注目して読むのが安全だ。

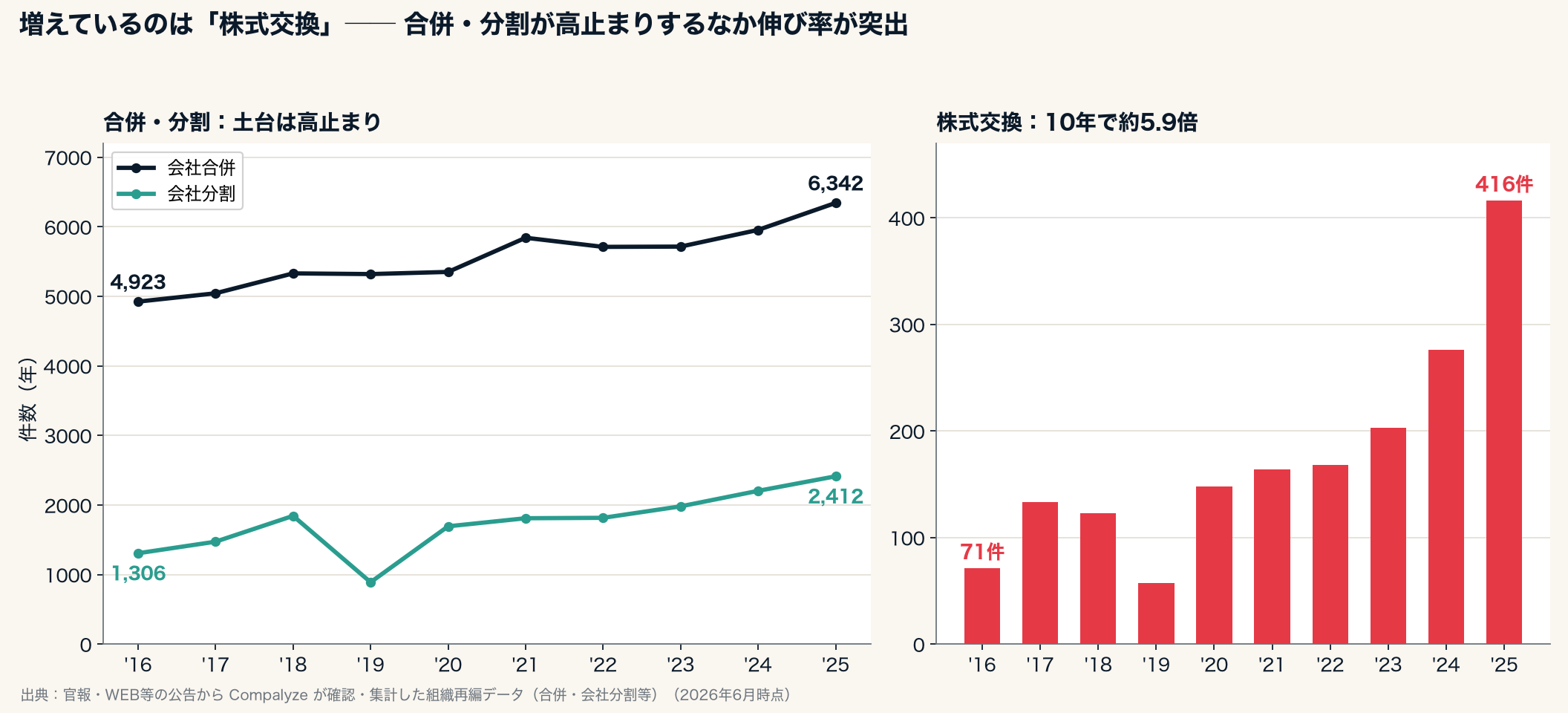

内訳をみると、土台を支えているのは会社合併だ。毎年5,000〜6,000件台で推移し、2025年は6,342件だった。会社分割は1,300〜2,400件台で動き、2019年は889件と低かったが、その後は2,000件超の年が続く。データ上は、合併で会社をまとめる動きと、分割で事業を切り出す動きが、ともに増える傾向が見える。

2. 件数の主役を分解する:多いのは「合併」、伸びるのは「株式交換」

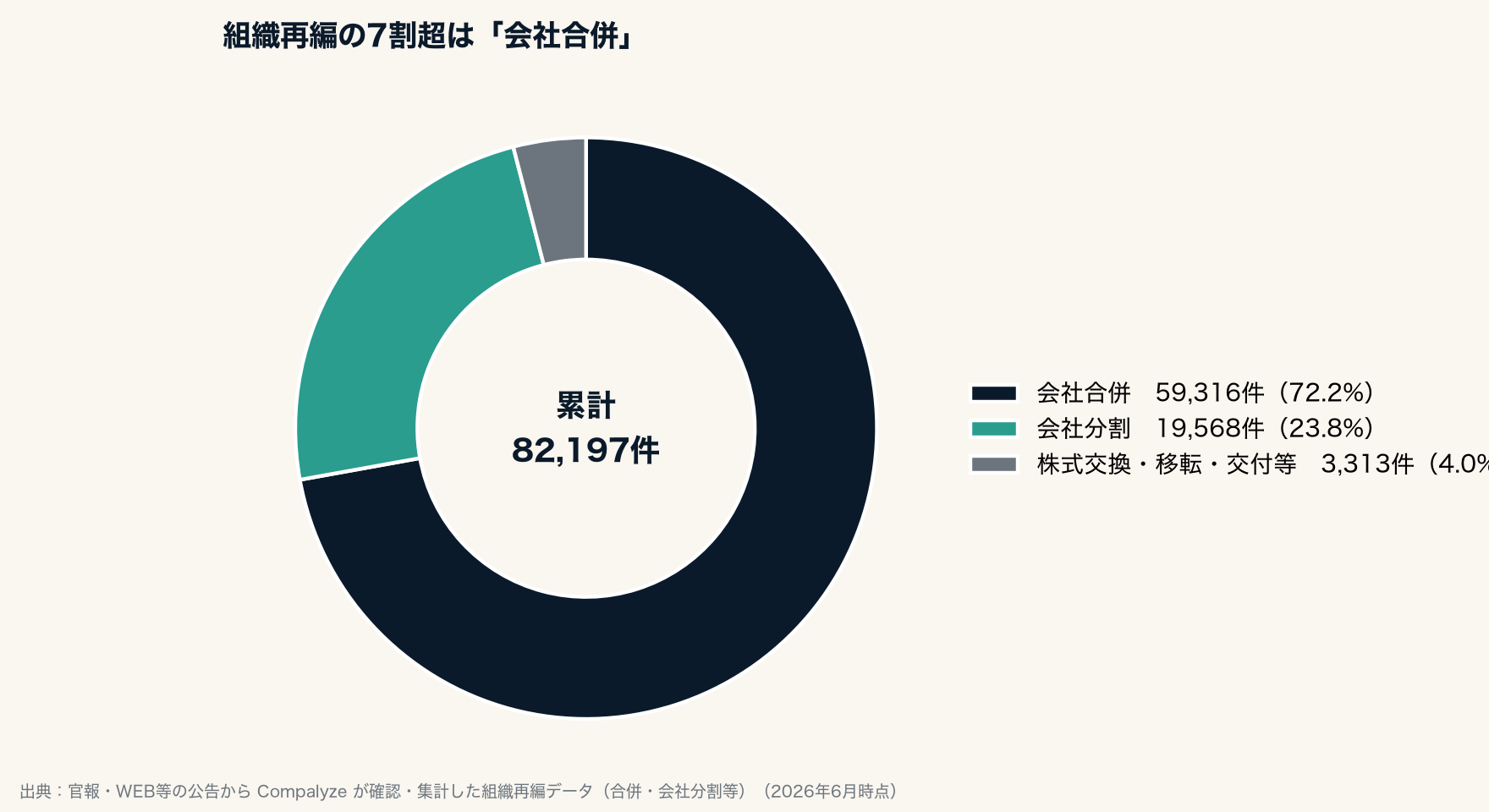

Compalyzeが確認・構造化できた組織再編は、累計で82,594件にのぼる(前述のとおり全数ではなく、当社が捕捉できた範囲)。種別でみると、会社合併が59,401件で全体の72%を占め、会社分割が19,660件で24%。残りは株式交換・株式移転・株式交付など約3,500件(4%)だ。

合併が多数を占めるのは、その用途の広さによる。グループ内で重複する子会社を一つにまとめる、買収した会社を吸収する、休眠会社を整理する──いずれも合併が使われる。会社分割は、事業に関する権利義務を既存会社または新設会社に承継させる手法で、事業承継のために収益事業と資産保有を分けたり、特定事業を売却しやすい形に整えたりするときに用いられる。

ただし、「件数が多い」ことと「件数が伸びている」ことは別だ。種別ごとに年次推移を並べると、それがはっきり見える。合併と会社分割は規模こそ大きいものの、この10年でみれば緩やかな高止まりに近い。これに対し、株式交換は2016年の71件から2025年の416件へと約5.9倍に増えていた。

株式交換は、買収側が自社の株式を対価として相手企業を完全子会社にする手法で、現金を用意せずに子会社化できる点が特徴だ。背景には、上場会社・グループ会社による完全子会社化(上場子会社の非公開化や少数株主の整理を含む)や、現金を温存したままのグループ再編といった動きがあると考えられる。株式交換が完全子会社化の手法であるのに対し、2021年に新設された株式交付(自社株式を対価に他社を子会社化する手法)は、完全子会社化までは必要としない子会社化にも使える点が異なり、2025年は49件まで増えている。ただし件数の絶対数では、株式交換も2025年で416件と合併(6,342件)の15分の1ほどの規模にとどまり、合併・分割が依然として主役だ。伸び率という観点で見れば、株式を対価とする再編が静かに台頭していることがデータに表れている。

3. 「ロールアップ」の主役は調剤薬局 ─ 1社で数十社を吸収

合併を「吸収する側(存続会社)」の視点で集計すると、もう一つの構造が浮かび上がる。同じ会社が、数十社を次々と吸収合併していく「ロールアップ」だ。存続側として最も多くの会社を吸収していたのは、大阪府茨木市に本店を置く株式会社ウィーズで、累計163社。次いで愛知県のオートバイ販売・株式会社レッドバロンが137社、北海道の株式会社アインファーマシーズが96社と続く。

特徴的なのは、上位に調剤薬局チェーンが目立つ点だ。首位のウィーズ、3位のアインファーマシーズ、そして総合メディカル(福岡・32社)はいずれも調剤薬局を展開する企業群である(2位は愛知県のオートバイ販売・レッドバロン)。調剤薬局業界は、個人経営や地域チェーンが多く、後継者問題や薬価改定・経営環境の変化を背景に、大手チェーンが地域の薬局を引き受けて統合していく動きが続いてきた。その受け皿として吸収合併が繰り返し使われ、存続側に件数が積み上がっているとみられる。ロールアップは、分散した事業者を一つの経営にまとめて効率化や規模の利益を狙う成長戦略の一形態であり、その軌跡が合併の件数として可視化された格好だ。

調剤薬局以外では、合同会社DMM.com(37社)、トヨタモビリティパーツ(34社)、富士通(33社)、JTB(23社)など、グループ内の子会社を整理・統合する大手企業の名も並ぶ。同じ「吸収合併」でも、外部の事業者を引き受けるロールアップ型と、グループ内を整理する型の両方が混在している。

なお、本ランキングからは、漁業協同組合・農業協同組合・漁船保険組合・信用基金協会といった「系統統合」(業界・地域の組合が法令や制度に基づいて広域合併するもの。日本漁船保険組合45件、愛媛県漁業協同組合44件など)と、宗教法人の合併(神社の合祀など)は分離して除外している。これらは企業の成長戦略としてのロールアップとは性質が異なるためだ。

4. 会社分割の受け皿が「ホールディングス」になる動き

会社分割にも、もう一段の構造変化が見える。分割で事業を承継させる先(受け皿)の会社名に「ホールディングス」を含むケースを数えると、2016年の47件から2024年には223件へと約4.7倍に増えていた。受け皿全体に占めるホールディングスの割合も、4.5%から10.3%へと上昇している。

これは、事業会社が自社の事業を会社分割で子会社に承継させ、自らは持株会社(ホールディングス)として残る──いわゆる持株会社体制への移行で、会社分割が使われていることを示唆する。ただしこれは受け皿会社の社名に「ホールディングス」等を含むかどうかに基づく近似であり、法的・会計的に持株会社へ移行したことを個別に確認したものではない。それでも、Compalyze が以前に分析した「ホールディングス」社名の増加とも同じ構造変化の別の側面とみてよく、会社分割は単なる事業の切り出しにとどまらず、グループの統治構造そのものを組み替える手段としても使われているとみられる。

5. この数字が映すもの、映さないもの

組織再編が増えている背景として想定されるのは、いくつかの流れだ。経営者の高齢化に伴う事業承継、後継者不在の会社を引き受けるM&A、グループ全体での経営効率の追求、そして持株会社体制への移行。これらは件数から直接示せる因果ではなく、背景の仮説である。

そのうえで、この数字が何を捉えていて、何を捉えていないかは押さえておきたい。ここで数えているのは、合併や会社分割という「会社の形そのものを組み替える再編」だ。世の中でM&Aと呼ばれる取引の多くは、会社の株式を買う「株式譲渡」の形をとり、その場合は会社の器そのものは変わらないため、合併・分割などの組織再編としては現れない。つまり、この8.3万件は日本のM&Aの全体像ではなく、「会社の形そのものを組み替えた」動きのうち、Compalyzeが官報・WEB等の公告から確認できた分に絞った数字である。組織再編を漏れなく全数網羅したことを主張するものでもない。

6. まとめ:件数の裏にある主体と手法のシフト

組織再編は10年で約1.4倍に増えた──この一行で済ませると、最も大きな変化を見落とす。件数の絶対数では合併が主役だが、伸び率では株式交換が約5.9倍と突出し、現金を使わない子会社化が広がっている。合併の存続側を見れば調剤薬局チェーンが地域の薬局を束ねるロールアップが進み、会社分割の受け皿はホールディングスへとシフトしている。「件数」という一つの数字の裏で、誰が、どの手法で会社を組み替えているのか。そこに、日本企業の構造変化が表れている。

調査概要・この記事のメモ

- データ:官報や電子公告(WEB)などの公告から Compalyze が確認・集計した組織再編情報(会社合併・会社分割・株式交換・株式移転・株式交付など)。2026年6月時点で集計できた82,594件(取消・無効等として識別できたものを除く)。この件数は Compalyze が公告から確認・集計できた範囲であり、日本で行われた組織再編を網羅した全数ではない(組織再編には登記や公告に現れないものもある)。年次推移は、各年のデータの取得・構造化の状況に影響を受けうるため、絶対数の水準そのものより、種別間の相対的な伸びの違いとして読むのが妥当。

- 集計期間:年次の推移は2016年〜2025年。組織再編の年が連続して追えるのは、法人番号制度が始まった2015年10月以降になる。

- 件数の単位:1件の再編に複数の当事会社が関わるが、ここでは再編イベントを1件として数えている。種別の件数は再編の種別区分ごとに集計した。

- ロールアップ集計:吸収合併の存続側(事業を承継する側)の会社ごとに件数を集計した。件数は集計期間内(連続して追える2015年10月以降)に確認できた吸収合併の累計であり、各社の全歴史の吸収件数ではない。漁業協同組合・農業協同組合・漁船保険組合・信用基金協会等の系統統合(制度・法令に基づく広域合併)と、宗教法人の合併は、企業の成長戦略としてのロールアップとは性質が異なるため除外した。業種は Compalyze の業種分類および各社の公開情報による。

- ホールディングス化:会社分割で事業を承継させる先(受け皿会社)の名称に「ホールディングス/ホールディング/HD/Holdings」を含む件数を、受け皿が法人マスタに紐づくものを母数として集計した。

- 留意点:本記事の「組織再編」は、官報・WEB等の公告から確認できる合併・会社分割・株式交換等を指す。株式譲渡によるM&A(会社の器が変わらない取引)は含まれない。M&A全体の件数を示すものではない。また、消滅側企業の業種別や規模帯別の集計は、消滅会社側の業種・規模情報が十分に取得できないため行っていない。