決算公告15.8万社の2割が債務超過 ─ ただし「状態」でなく「通り道」。抜け出す4割・沈む6割を業種別に追う

決算公告を確認できた約15.8万社の2割(20.0%)が直近で債務超過。だが『率』は一時点の写真にすぎない――任意の年でみれば10〜11%で、いったん債務超過になるとそれが最後の公告になりやすい。2020-22に債務超過だった会社のその後は回復13%・継続19%・沈黙68%、回復率は情報技術49%↔旅行・観光34%。山は設立6-10年。債務超過を『状態』でなく『通り道』として業種別に追う。

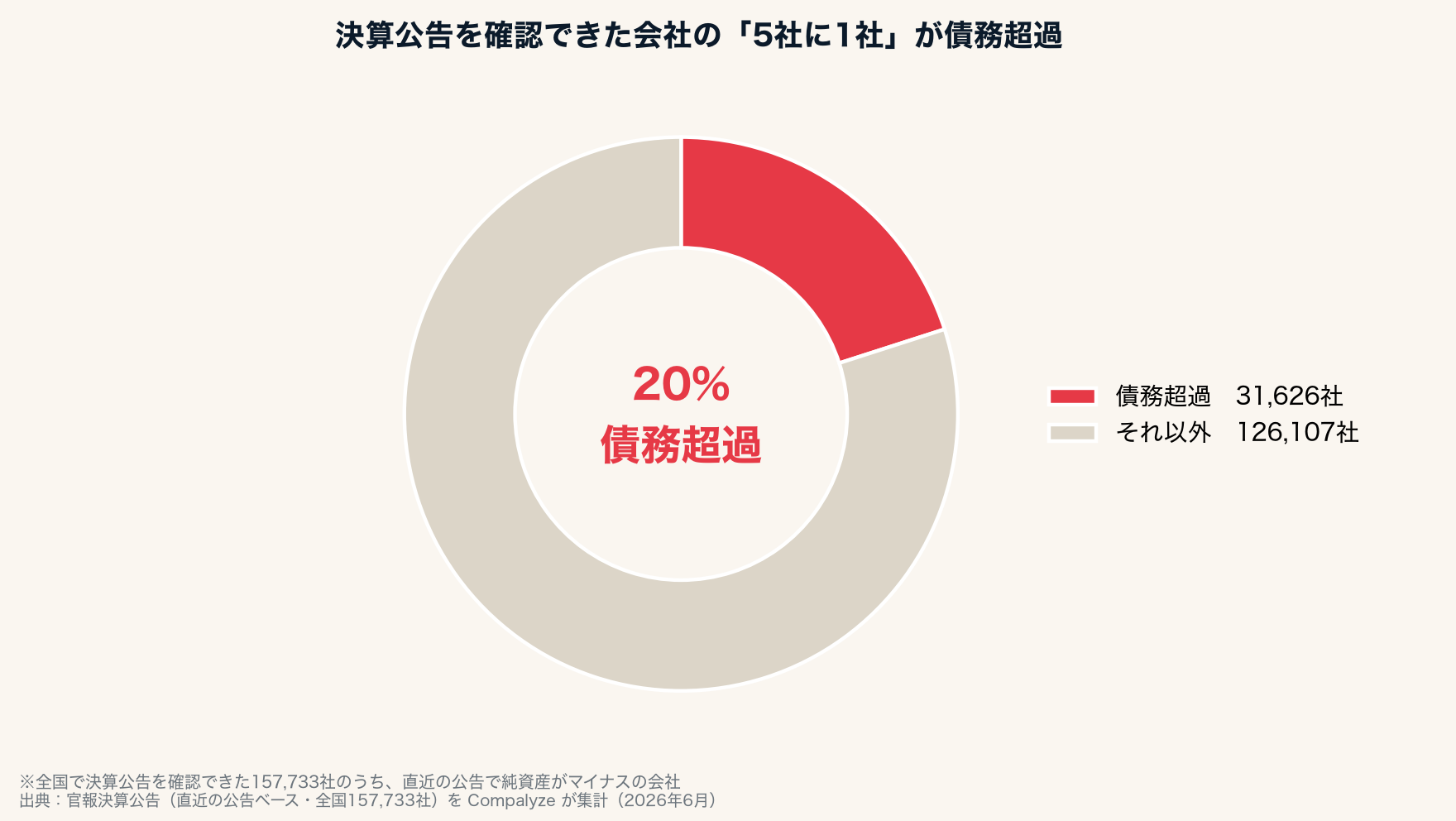

会社の財務状態を見る代表的な指標の一つが、純資産がプラスかマイナスかだ。マイナス、つまり負債が資産を上回る「債務超過」の状態にある会社は、どれくらいあるのか。Compalyze が官報の決算公告を集計したところ、全国で公告を確認できた約15.8万社のうち、直近の公告で債務超過だった会社は20.0%にのぼった。およそ5社に1社の計算だ。その割合は業種によって大きく異なる。だが、この「率」は一時点の写真にすぎない。決算公告を経年で見ると、債務超過は「状態」ではなく「通り道」であり、そこから抜け出す会社と沈む会社が業種で分かれていた。

この記事のポイント

- 決算公告を確認できた約15.8万社のうち、直近の公告で債務超過(純資産がマイナス)だった会社は20.0%。約5社に1社。業種別では食品・飲料と旅行・観光・宿泊が21.5%で最も高く、最も低い金融・保険(4.9%)とは約4.4倍の開き

- 債務超過には3つの顔がある。本業赤字で資本が削れた「苦しい」、創業期の先行投資の「攻め」、親会社支援前提の「設計された」債務超過。業種率はこの混合

- 「直近20%」は写真にすぎない。任意の一年でみると債務超過率は10〜11%。差は、いったん債務超過になるとそれが"最後の公告"になりやすいから=終端になりがち

- 2020〜22年に債務超過だった会社のその後を追うと、純資産プラスに戻ったのは公告を続けた会社の約4割。情報技術は回復49%、旅行・観光は34%と業種差

- 債務超過率の山は創業直後でなく設立6〜10年(27.6%)。設立21年以上は6.2%と低く、従業員10人以下に集中(25.7%)、1000人超は1.6%

- 対象は決算公告を確認できた会社(一定規模以上に偏る)。日本の全企業を網羅した数字ではなく、債務超過は倒産を意味しない

1. 5社に1社が債務超過 ── ただし「倒産」ではない

まず全体像から。決算公告を確認できた157,733社のうち、直近の公告で純資産がマイナスだった会社は31,626社、率にして20.0%だった。5社に1社が債務超過にあたる。

ただし、ここで強調しておきたいことがある。債務超過は「倒産」ではない。あくまで、ある時点の貸借対照表で負債が資産を上回っている状態を指す会計上の状態だ。創業期に大きく先行投資をした会社、過去の赤字(繰越損失)が積み上がった会社、親会社の支援を前提にあえて自己資本を薄くしている子会社など、事業が回っていても債務超過になることはある。逆に、債務超過でなくても資金繰りに窮する会社もある。この記事で見るのは「倒産しそうな会社の割合」ではなく、「純資産がマイナスの会社が、業種ごとにどれだけ違うか」という構造である。

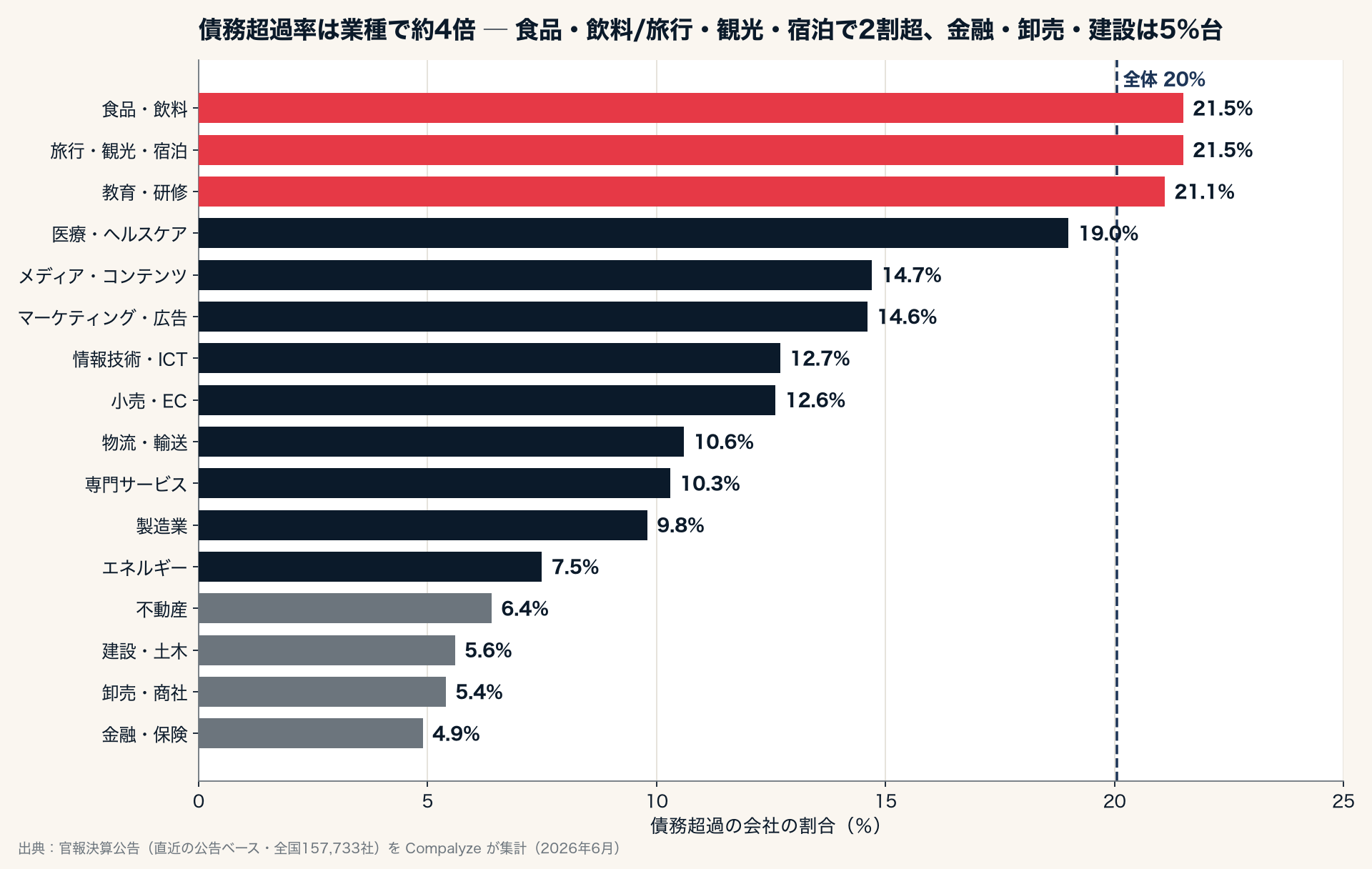

2. 業種で約4倍の差 ── 食品・飲料、旅行・観光・宿泊が高い

債務超過の割合は、業種によって大きく分かれる。以下は業種分類を確認できた会社(各業種500社以上)を母数とした傾向値だ。

最も高いのは食品・飲料と旅行・観光・宿泊で、ともに21.5%。教育・研修(21.1%)、医療・ヘルスケア(19.0%)が続く。上位の業種では、5社に1社を超える会社が債務超過の状態にある。

対照的に低いのは、金融・保険(4.9%)、卸売・商社(5.4%)、建設・土木(5.6%)、不動産(6.4%)。最上位の21.5%と最下位の4.9%では、約4.4倍の開きがある。同じ「会社」でも、どの事業をしているかで純資産の状態はかなり違う。

3. なぜ業種で差が出るのか

この差の背景には、それぞれの事業構造があると考えられる。

割合が高い食品・飲料、旅行・観光・宿泊は、店舗や施設という設備を抱え、その投資を借入で賄うことが多い業種だ。コロナ禍で痩せた自己資本がまだ戻りきっていない会社が残っている可能性もある。医療・ヘルスケアも、小規模なクリニックや調剤、在宅・介護系の事業で設備や人件費の先行負担が重く、開業初期は債務超過になりやすいことが一因とみられる。

割合が低い金融・保険、卸売・商社、建設・土木、不動産は、性格が異なる。金融・保険には自己資本規制を受ける金融機関が含まれ、資本を厚く保つことが求められる。卸売・商社は在庫と売掛・買掛を回す事業で、大きな固定資産を背負わずに済む。建設は工事の前受金が入りやすく、不動産も保有型の会社では土地・建物が資産として残りやすい。いずれも、自己資本がマイナスまで沈みにくい面があると考えられる。

なお、情報技術・ICT(12.7%)やメディア・コンテンツ(14.7%)がやや高めに出るのは、別の理由も混じる。これらの業種にはスタートアップが多く、上場や事業拡大に向けて先行投資を続け、あえて赤字を掘っている会社が含まれる。同じ「債務超過」でも、痩せて苦しいのか、攻めて掘っているのかは、業種の背景まで見ないと判断できない。

4. 債務超過には「3つの顔」がある

業種別の数字をそのまま「危ない会社の割合」と読むと、本質を取り違える。債務超過には、少なくとも三つの顔があるからだ。

ひとつは、本業の赤字が続いて自己資本が削られた「苦しい債務超過」。飲食・宿泊・食品・小売など、設備や固定費を抱える業種で起きやすい。ふたつめは、創業期や成長期に先行投資を続ける「攻めの債務超過」。情報技術やメディア、医療系のスタートアップが、上場や拡大を見据えてあえて赤字を掘るケースだ。みっつめは、親会社の支援やグループ内取引を前提に、単体ではあえて資本を厚く持たない「設計された債務超過」。上場企業の子会社や外資の日本法人に見られる。業種別の債務超過率は、この三つが混ざった数字として読む必要がある。同じ「純資産マイナス」でも、痩せて苦しいのか、攻めて掘っているのか、設計上そうしているのかは、まるで意味が違う。

5. 「20%」は写真にすぎない ── 債務超過は終端になりやすい

ここで、率の見え方そのものを疑ってみる。「直近の公告で債務超過の会社は20%」と言うとき、それは各社の"最新の一枚"を集めた写真だ。では、特定の一年(たとえば2022年)に出された公告だけを見ると、債務超過率はどうなるか。

答えは10〜11%。直近ベースの20%のおよそ半分だ。2018年から2024年まで、どの年も10〜11%で推移している。なぜ「任意の年は10%、直近は20%」と倍も開くのか。理由は、いったん債務超過になると、それがその会社の"最後の公告"になりやすいからだ。業績が戻れば公告を出し続けるが、沈んだ会社は公告が途絶え、最新の一枚が債務超過のまま固定される。債務超過は、多くの会社にとって通過点ではなく、終端になりやすい――この非対称が、直近20%という数字の正体である。

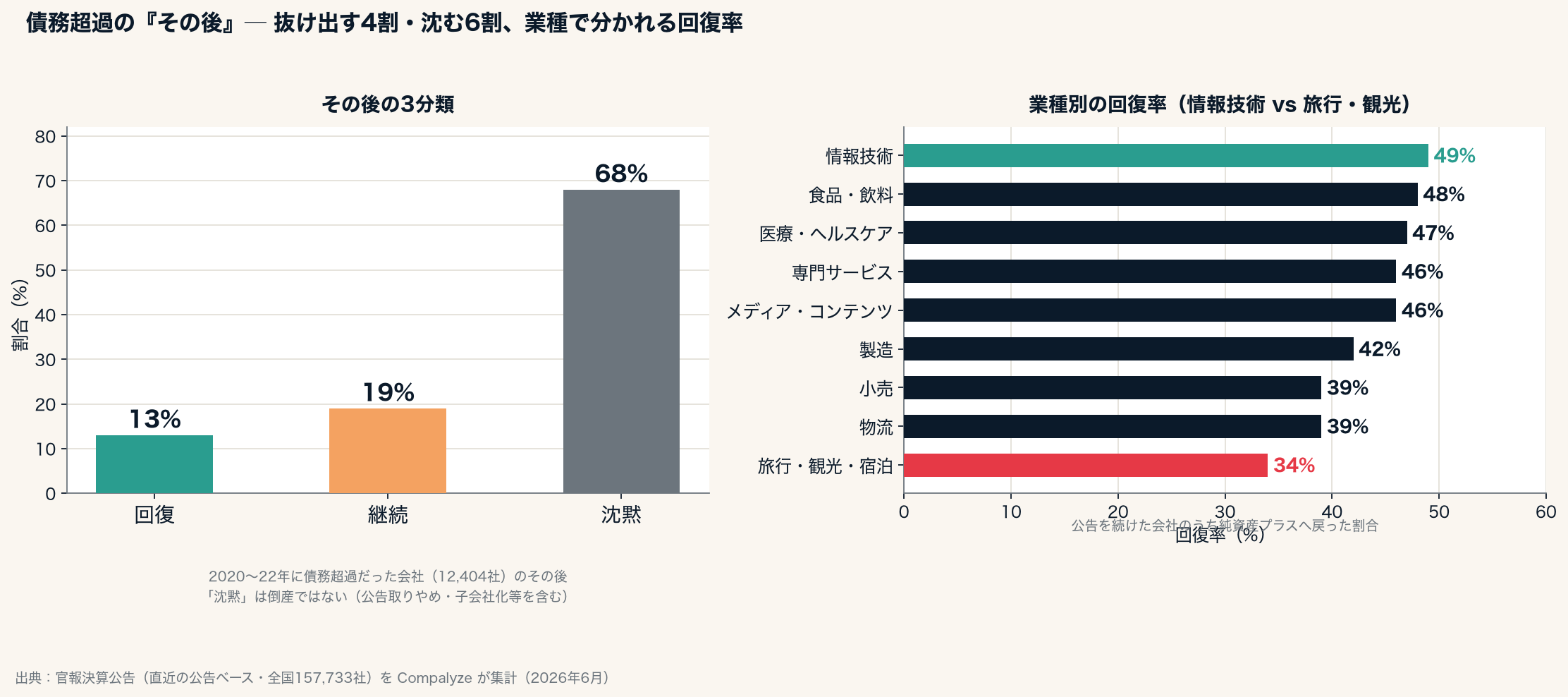

6. 債務超過の「その後」── 抜け出す4割、沈む6割

では、債務超過になった会社は、その後どうなるのか。Compalyze は同じ会社の決算公告を経年で持つ(2期以上を確認できる会社が約41%)。これを使って、2020〜2022年に債務超過だった会社の"その後"を追った。

対象は12,404社。直近までに純資産プラスへ戻った「回復」は13%、債務超過のままの「継続」が19%、そしてその後の公告が確認できない「沈黙」が68%だった。沈黙は倒産とは限らない(公告をやめた、子会社化された等もある)が、債務超過のあとに会社の姿が見えなくなるケースが多数を占める。公告を出し続けた会社(約4千社)に絞ると、その4割が純資産プラスへ回復し、6割が債務超過のままだった。

そして、この回復率は業種で分かれる。情報技術は49%が回復する一方、旅行・観光・宿泊は34%にとどまる。記事の前半で立てた「攻めの赤字か、苦しい赤字か」という問いに、数字が答える。情報技術の債務超過は、増資や黒字化で抜けられる「通過点」になりやすい。対して旅行・観光の債務超過は、コロナで痩せた自己資本がなお戻りきらず、回復が鈍い。同じ純資産マイナスでも、その後の軌跡はまるで違う。

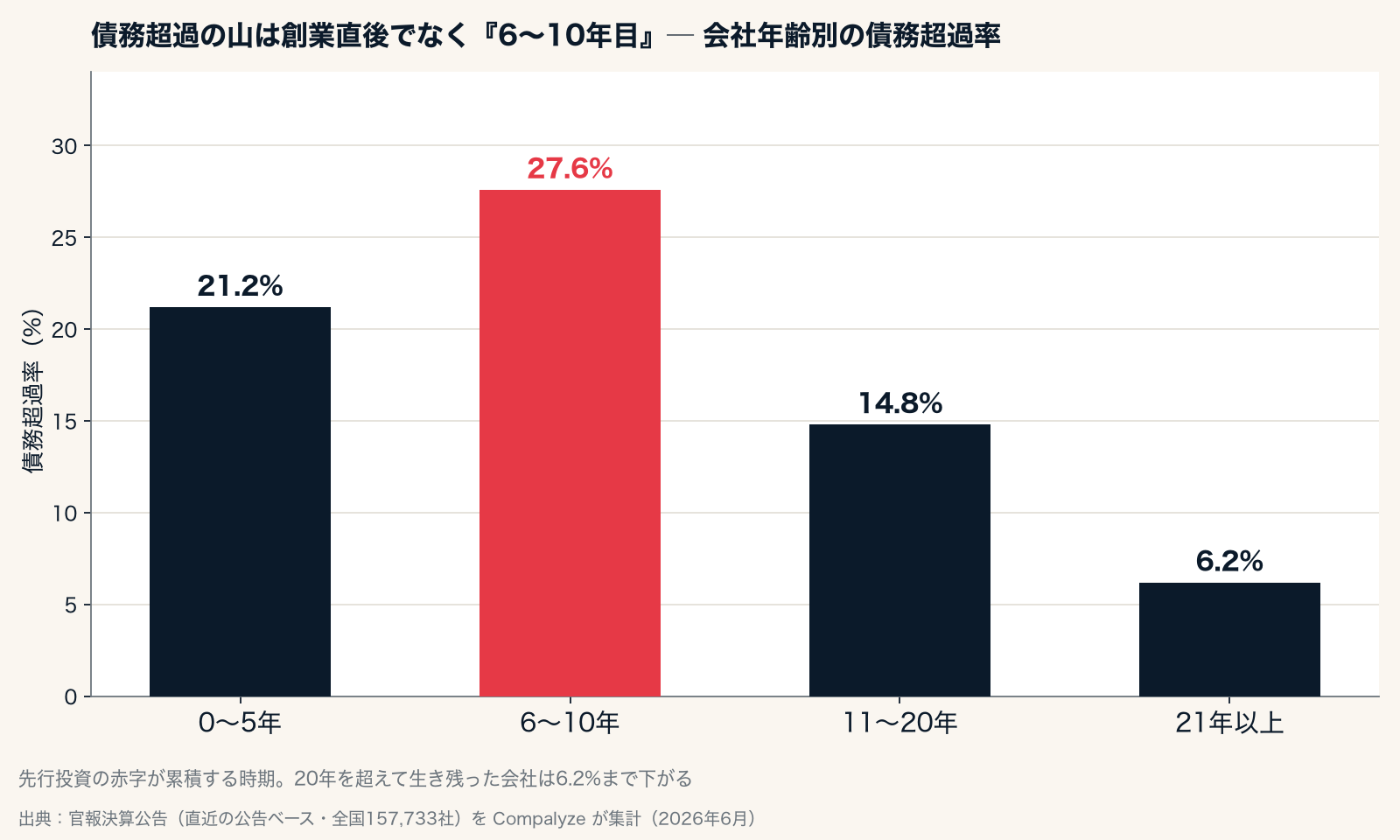

7. 山は「6〜10年目」、深さの中央は「数千万円」

債務超過を、会社の年齢・規模・深さで切ると、さらに像が立体になる。

会社年齢別の債務超過率は、創業直後(0〜5年)の21.2%から、設立6〜10年の27.6%でピークを迎え、11〜20年で14.8%、21年以上ではわずか6.2%まで下がる。最も債務超過が多いのは創業直後ではなく、「死の谷」を抜けたあとの6〜10年目だ。先行投資の赤字が累積し、まだ回収に至らない時期にあたる。逆に、20年を超えて生き残った会社は、利益を蓄えた健全な層が中心になる。「若い債務超過」と「老舗の債務超過」は、意味も頻度もまるで違う。

規模で見ると、債務超過は小さな会社に強く偏る。従業員10人以下では25.7%だが、100〜1000人では4.6%、1000人超ではわずか1.6%。深さで見ると、純資産マイナスの中央帯は▲1,000万〜1億円(46%)で、▲100万円未満の軽症は5%しかない一方、▲1億円を超える重症も27%ある。「5社に1社」の内訳は、薄いマイナスの集まりではなく、数千万円規模のマイナスが主体だった。

8. 数字の読み方 ── 母集団は「公告を出す会社」

最後に、この20.0%という数字の射程を確かめておきたい。母集団は「決算公告を確認できた会社」であって、日本のすべての会社ではない。決算公告は株式会社の義務だが、実際に出している会社は一定規模以上にかたよる。小さな会社や休眠会社の多くはこの母集団に入っていない。

したがって、この数字は「日本企業の5社に1社が危ない」という話ではなく、「決算を公告するような会社のなかで、貸借対照表が債務超過の状態にある会社が2割あり、その比率は業種で大きく違う」という構造の話だ。倒産の予兆を測るものではなく、業種ごとの財務体質の違いを映す鏡として読むのがふさわしい。

その上であらためて眺めると、今回の分類では食品・飲料、旅行・観光・宿泊、教育・研修、医療・ヘルスケアなどで債務超過の割合が高く、金融・保険、卸売・商社、建設・土木、不動産などで低い。会社の財務状態は、努力や優劣だけでなく、どの事業を選んだかという構造とも関わっていることがうかがえる。

調査概要・この記事のメモ

- データ:官報の決算公告(koukoku)を Compalyze が構造化したもの。各社の直近の決算公告における純資産(純資産がマイナス=債務超過)で判定。2026年6月時点で公告を確認できた約15.8万社が母集団(直近ベースの債務超過率は20.0%、31,811社)。

- 判定方法:1社につき最新の決算公告(基準日が最も新しいもの。同一基準日では単体決算を優先)を採用。純資産 < 0 を債務超過とした。金額の単位ではなく符号で判定するため、単位(千円・百万円)の違いは結果に影響しない。

- 業種分類:Compalyze の業種分類(大分類)を用い、分類が確認できた会社のうち、各業種で一定数以上のものを掲載した。分類は全社に付いているわけではないため、業種別の数値は分類済みの会社を母数とした傾向値である。

- 時系列・「その後」の追跡:同一法人の決算公告を基準日(reference_date)の年で並べて集計した。「任意の年の債務超過率(10〜11%)」は各年に基準日を持つ公告レコードを母数とした値。「その後」の追跡は、2020〜2022年の公告で債務超過だった会社(12,404社)について、直近公告での純資産の符号と、2023年以降の公告の有無で「回復/継続/沈黙(その後の公告なし)」に分けた。経年で2期以上の公告を確認できる会社は全体の約41%で、追跡はこの範囲に限られる。「沈黙」は倒産・廃業を意味しない(公告の取りやめ、合併・子会社化、基準日未到来などを含む)。業種別の回復率は、公告を継続した会社のうち分類が確認できたものを母数とした。

- 会社年齢・規模・深さ:会社年齢は登記の設立年月日から算出(設立日は捕捉が完全ではなく、とくに古い会社で誤差がありうる)。従業員規模は Compalyze の収集データ(判明分)。深さは純資産のマイナス額で区分した。

- 留意点:債務超過は会計上の状態であり、倒産・支払不能を意味しない。創業期の先行投資・繰越損失・親会社支援を前提とした資本構成など、事業継続中でも債務超過となる場合がある。本記事は財務体質の業種差・時間的変化を示すもので、個社の信用力を評価するものではない。