カミナシの2025年6月期決算を、登記簿2通と全PRから読み解く — 投資を先行させて攻め切る、現場DXの「いま」

2026年5月29日に開示されたカミナシの2025年6月期決算を、決算公告3期分・登記簿2通・公開PR234件・知財データから多面的に読み解く。投資を先行させて攻め切る現場DX SaaSの現在地。

この記事のポイント

- 旧社名は「ユリシーズ株式会社」、2018年の J-KISS 型から始まる初期ファイナンス

- 社員数は2.5年で 96人 → 185人(+93%)に拡大、PR発信は2025年5〜6月にピーク(月11本)

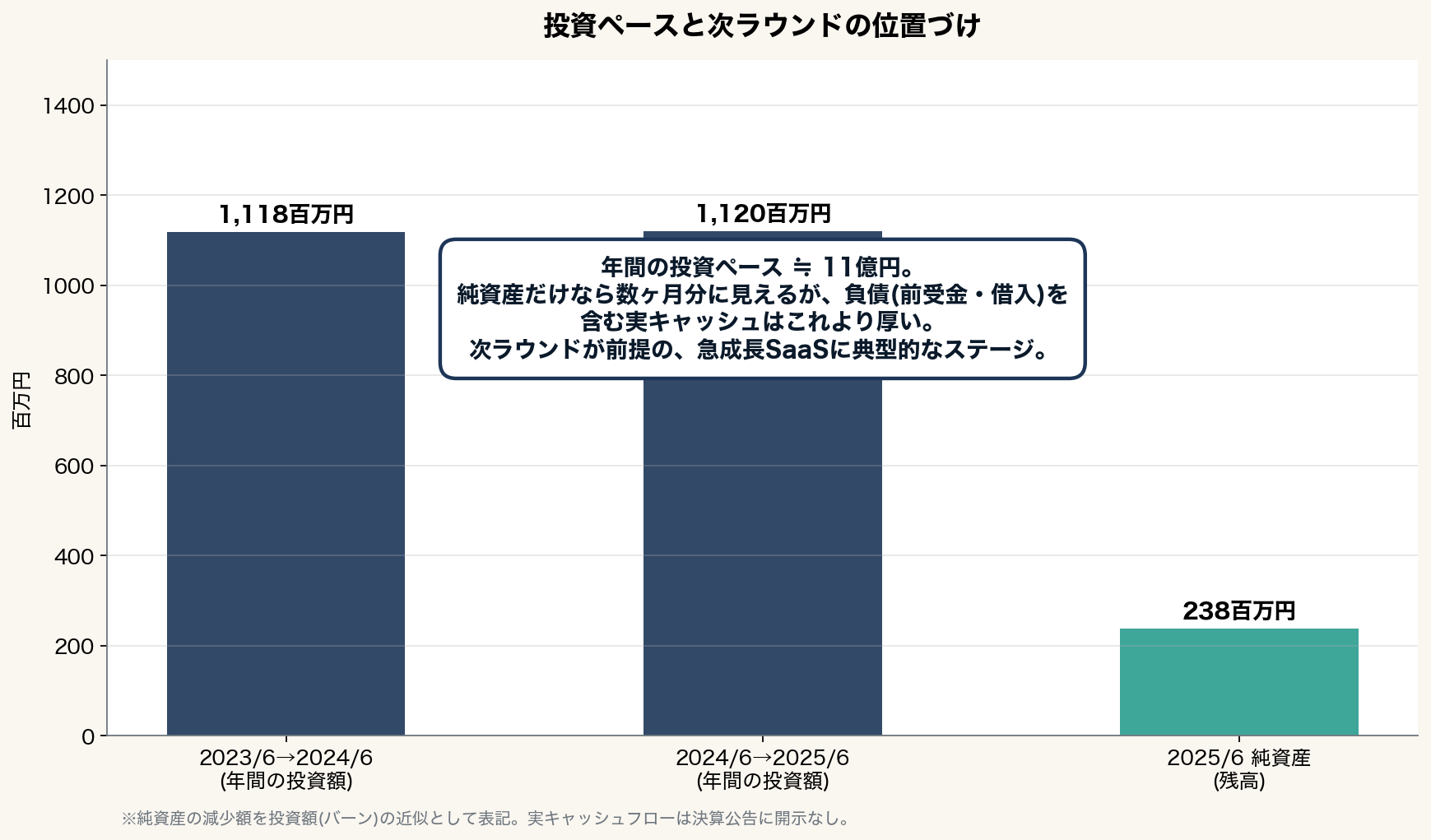

- 純資産 2.4億円に対し年間バーン 約11.2億円。「フラットラウンド前提のシリーズC待ち」局面

本記事の前提 2026年5月29日(本日)、株式会社カミナシの2025年6月期の決算公告が官報・日刊工業新聞に掲載された。本稿は同社の (1) 決算公告3期分 、 (2) 登記簿2通(現在事項・閉鎖事項、本日取得) 、 (3) 公式PR 234件(2020年3月〜2026年5月) 、 (4) 厚労省被保険者数の月次推移 30ヶ月分 、 (5) J-PlatPat 商標・特許 12件 を相互参照し、第三者視点で構成したものである。 数字は決算公告の「単独・無連結」ベース。売上高はB/S+P/L方式の公告のため非開示。

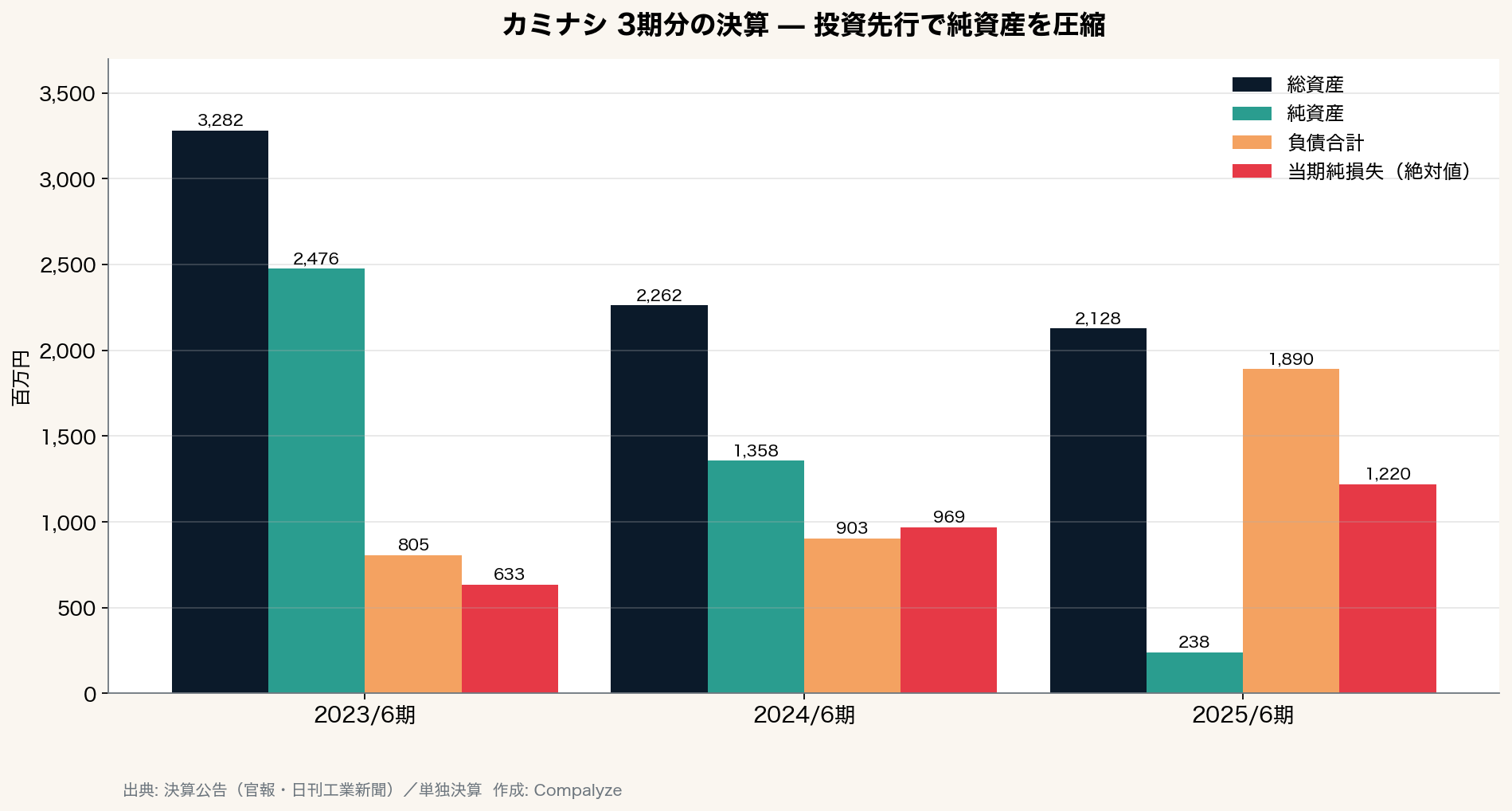

1. まず、本日掲載された決算の見出し数字

| 指標 | 2023/6期 | 2024/6期 | 2025/6期 |

|---|---|---|---|

| 総資産 | 32.82億 | 22.62億 | 21.28億 |

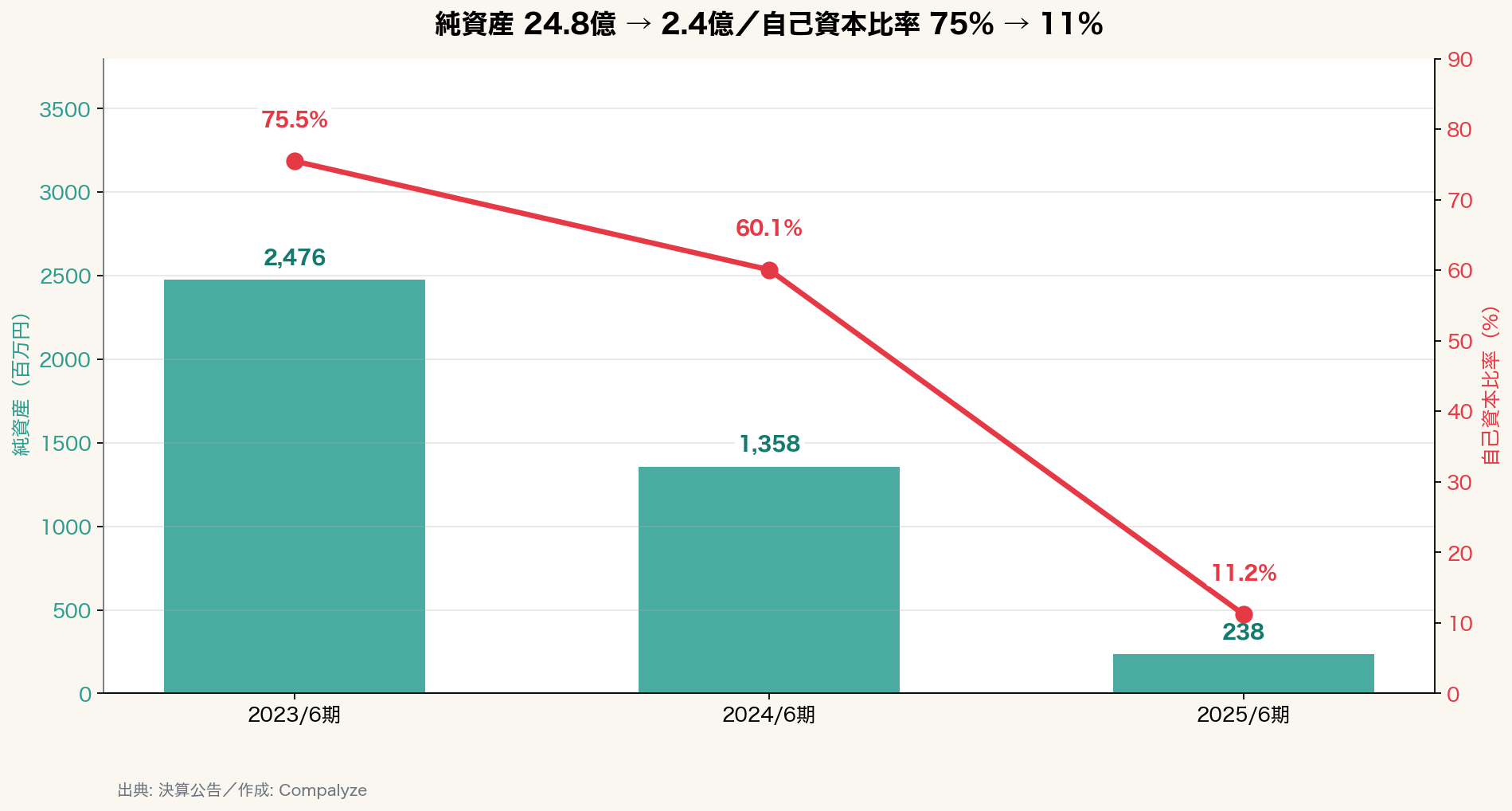

| 純資産 | 24.76億 | 13.58億 | 2.38億 |

| 負債合計 | 8.05億 | 9.03億 | 18.90億 |

| 当期純損失 | ▲6.33億 | ▲9.69億 | ▲12.20億 |

| 資本金 | 1.00億 | 1.00億 | 1.00億 (5月に1.5億→1億減資) |

| ROE(単体) | ▲25.6% | ▲71.3% | ▲511.9% |

| 自己資本比率 | 75.5% | 60.1% | 11.2% |

3期で起きていることを一言で言うと、こうなる。

- 純損失は 6.3億 → 9.7億 → 12.2億 と 毎期 3〜4億円ずつ拡大

- 純資産は 24.8億 → 13.6億 → 2.4億 と 3期で約9割まで圧縮された (=それだけ手元資金を事業投資に振り向けた裏返し)

- それと表裏一体で負債は 8.0億 → 9.0億 → 18.9億 に増えている(うち相当部分はシリーズB時の日本政策金融公庫等からのデット=有利子負債とみられる)

自己資本比率は1年で 60.1% → 11.2% 。ただしこれは「経営が傾いた会社」の数字ではない。 シリーズB後の急成長スタートアップが、次の資本注入(上場 or 次ラウンド)を前提に、いまアクセルを踏み込んでいる局面の典型的な絵 である。赤字も自己資本比率の低下も、投資を先行させた結果として読むのが自然だ。

2. 「カミナシ」という会社の血統 — 登記簿2通でしか分からない事実

このパートが、決算だけ眺めても出てこない情報になる。

旧社名は「ユリシーズ株式会社」

閉鎖登記簿(2018-10〜の旧情報)を見ると、設立当初の商号は 「ユリシーズ株式会社」 、本店は 千葉県成田市東町121番地11 、設立は 2016年12月15日 。資本金は 金200万円 で出発している。

2019年4月1日に商号変更で「株式会社カミナシ」となり、本店も東京都千代田区神田鍛冶町に移転している。 つまり「カミナシ」というブランドが立ち上がったのは2019年4月 で、会社の設立(2016年)とブランドの始動には2年強のずれがある、という登記上の事実が読み取れる。

J-KISS型の最初期ファイナンス(2018年)

閉鎖登記簿には、 第1回J-KISS型新株予約権(5,000万円、2018-10-31発行) と 第2回J-KISS型新株予約権(1.2億円、2018-11-16発行) が記載されている。

- 第1回: 評価上限 2.3億円 /次回ラウンド0.8掛けで転換

- 第2回: 評価上限 5.1億円 /次回ラウンド0.8掛けで転換

これが「シードラウンドの実態」で、後年シリーズAで普通株 or 種類株に転換されている。 J-KISSの上限額の動き方(2.3億 → 5.1億)が3ヶ月で倍以上に上がっており、当初から強気の評価をしていた ことが見て取れる。

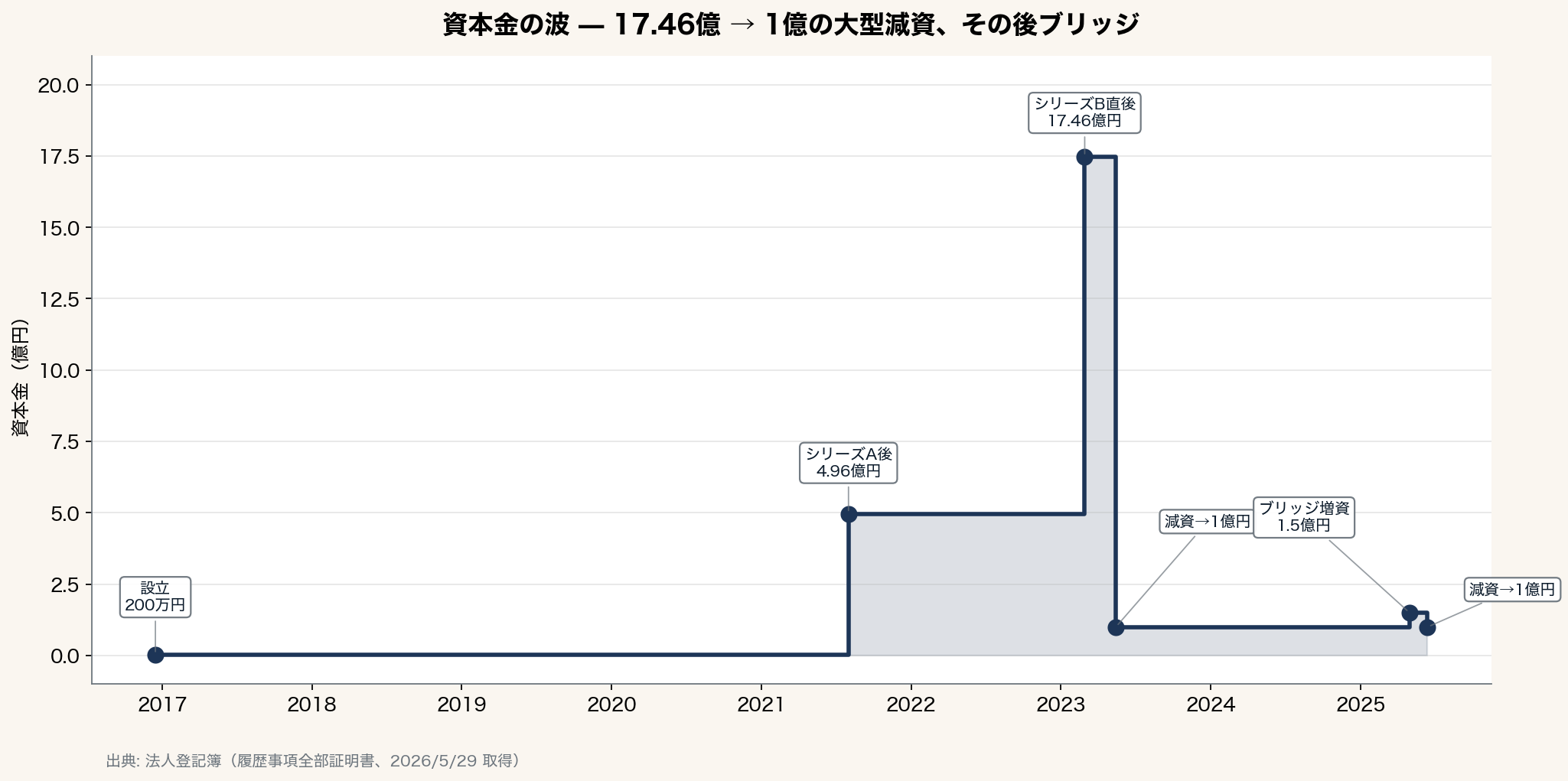

資本金の波 — 17.46億円が「1億円」へ戻る瞬間

これは2通の登記簿を時系列で繋ぐと一目瞭然になる。

| 日付 | 資本金 | 何が起きたか |

|---|---|---|

| 2016-12-15 | 200万円 | ユリシーズ株式会社 設立 |

| 2021-08-01 | 4.96億円 | シリーズAの積み上げ後(決算公告も同水準) |

| 2023-02-28 | 17.46億円 | シリーズB(B種優先株式 200.3万株)直後 |

| 2023-05-15 | 1.00億円 | 大型減資 :資本金 → 1億円/その他資本剰余金へ振替 |

| 2025-04-30 | 1.50億円 | B種優先株式 80,128株のブリッジ増資 |

| 2025-06-13 | 1.00億円 | 再度の減資(1億円ライン死守) |

ポイントは 2023年5月の17.46億→1億円減資 。これは 事業悪化による「欠損填補」ではなく、税負担の最適化(外形標準課税・印紙税・住民税均等割の段階)と将来のIPO時の機動的な資本政策のための「先回り減資」 である。後発の同種SaaSもほぼ同じ動きをするので珍しい話ではない。

ただし 2025年6月13日の再度の減資(1.5億→1億) は、その直前にブリッジ増資をしているのに すぐ1億ラインに戻している 点が面白い。 「中小企業の特例の射程内」(資本金1億円以下の各種税優遇)を意図的にキープしている 設計意図がうかがえる。決算大幅赤字で繰越欠損金は当然積み上がっているが、それでも資本金を1億円超に置きたくなかった、ということだ。

株式構成 — 普通株式は3割、優先株式が68%

2025年4月30日時点で、発行済株式は 626.66万株 。内訳は以下のとおり。

| 種類 | 株数 | 比率 | 1株あたり残余財産優先分配額 |

|---|---|---|---|

| 普通株式 | 200万株 | 31.9% | — |

| A1種優先 | 43.47万株 | 6.9% | 115円 |

| A2種優先 | 47.04万株 | 7.5% | 255円 |

| A3種優先 | 127.82万株 | 20.4% | 860円 |

| B種優先 | 208.33万株 | 33.2% | 1,248円 |

B種優先株式の優先分配額1,248円 × 208.33万株 ≒ 約26億円 。これが「シリーズB調達 約30億円」のエクイティ部分の正体である( シリーズBは日本政策金融公庫等からのデットを含む総額約30億円 で、純粋なエクイティはこれより小さい)。さらにA3種は860円 × 127.82万株 ≒ 約11億円、A1+A2を加えて 累計約41〜45億円程度が優先分配額として帳簿に乗っている ことになる。

純資産がたった 2.38億円 しかない今、これらの優先分配権が完全に「絵に描いた餅」になっているわけではない。次の大型資本イベント(追加調達やM&A、いずれは上場)で、 普通株式(創業者・社員SOの行使先)の取り分が薄くなりうる水準 である。だからこそ次のラウンドのバリュエーションが効いてくる。

新株予約権の規模感

| 銘柄 | 個数 | 目的株式 | 行使期間 |

|---|---|---|---|

| 第3回新株予約権 | 40,064 | B種優先 | (Convertible) |

| 第4回新株予約権 | 96,153 | B種優先 | (Convertible) |

| 第1回 税制適格SO | 431,132 | 普通 | 2026/9/1〜2034/8/31 |

| 第2回 税制適格SO | 170,781 | 普通 | (未明示) |

| 第1回 有償SO | 320,000 | 普通 | 2024/10/1〜2037/9/30(行使価額302円) |

| 第2回 有償SO | 301,272 | 普通 | (未明示) |

第1回税制適格SO 43.1万個 + 第2回 17.1万個 = 60.2万個 という規模は、現時点で社員200人手前のスタートアップとしては かなり厚い 。行使期間が 2026年9月1日開始 という点も、将来のEXIT(上場等)を見据えた設計だ。

ただし「すぐにIPO」と読むのは早い。登記を見ると、カミナシはまだ ①監査役設置会社どまり(監査役会・会計監査人は未設置)②A〜B種の優先株式5種が普通株式へ未転換③公告方法が日刊工業新聞(電子公告でない) ——いずれも上場直前の企業なら整っているはずの項目が、まだ未整備のままだ。つまり IPOはなお数年単位で先 とみるのが妥当で、当面の現実的な選択肢は 2026年中の追加調達(シリーズC級) にあたるとみるのが整合的である。

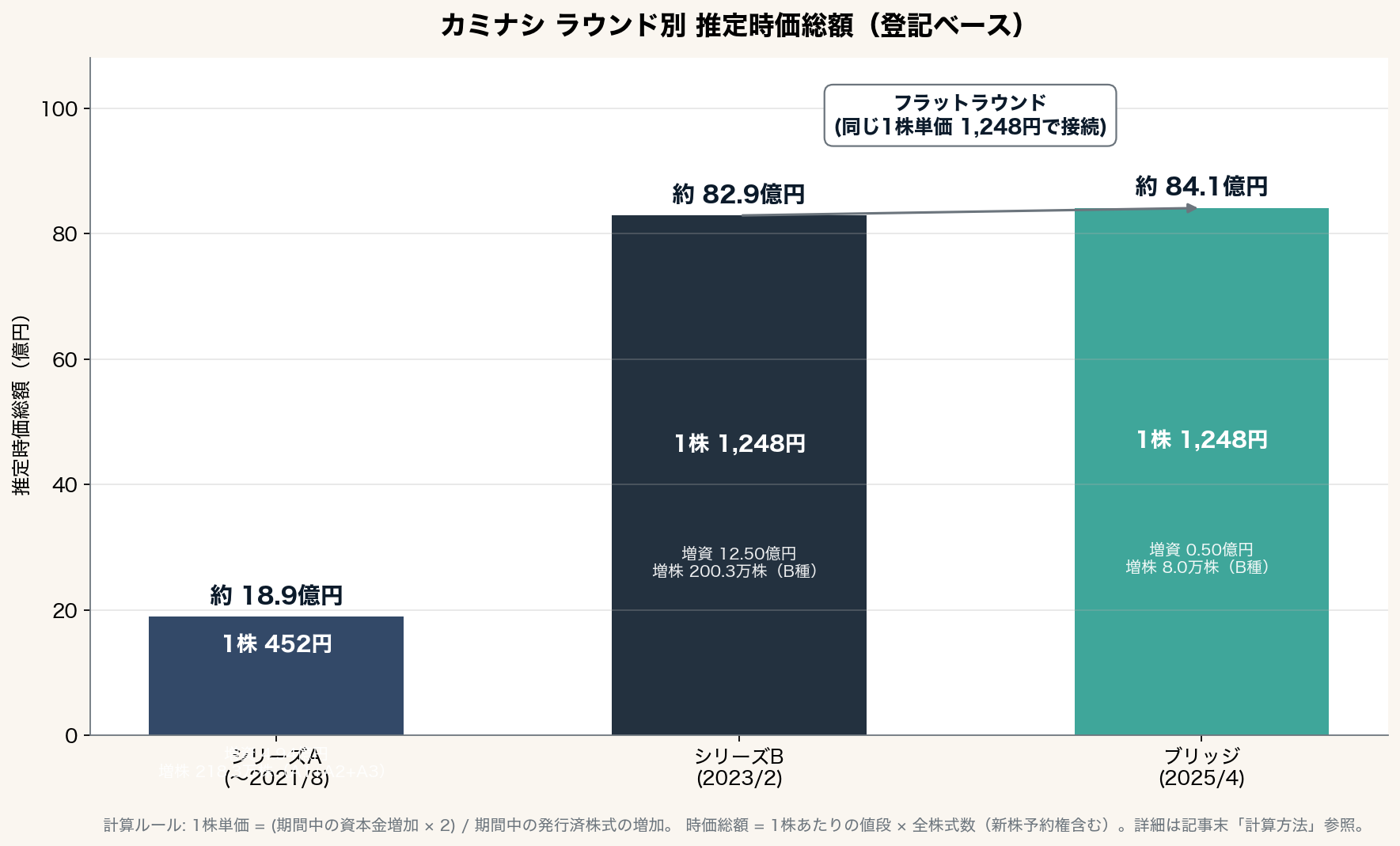

時価総額の推察(登記ベース)

登記簿の「資本金の推移」と「発行済株式数の推移」を組み合わせると、各ラウンド時点の 1株あたりの値段 と 会社全体の時価総額 が推し量れる。増資では払込額の半分が資本金に入る慣行なので、 資本金の増えた額 × 2 が、その回に株式で集めたお金 にあたる。詳しい手順は末尾の 「計算方法」 にまとめた。

| ラウンド | 株式で集めたお金(資本金増×2) | 新規発行株 | 1株あたりの値段 | 全株式数(新株予約権含む) | 推定時価総額 |

|---|---|---|---|---|---|

| シリーズA(〜2021/8) | 約9.9億円 | 約218.3万株(A1+A2+A3) | 約 452円 | 約 418万株 | 約 18.9億円 |

| シリーズB(2023/2) | 約25.0億円 | 200.33万株(B種) | 1,248円 | 約 664万株 | 約 82.9億円 |

| ブリッジ増資(2025/4) | 約1.0億円 | 8.01万株(B種) | 1,248円 | 約 674万株 | 約 84.1億円 |

表から見えてくるのは、次の3つの事実だ。

- シリーズBの1株 1,248円 は、登記に明記された B種優先株式の取得価額1,248円 (=優先分配額)と完全に一致する。計算ルールが現実と整合していることの裏付けになる。

- ブリッジ増資が シリーズBと同じ1株 1,248円 で行われた事実は、 フラットラウンド を意味する。シリーズBから2年経っても1株の値段は横ばいで、その間に ARR を積み上げて次のシリーズCで一気にステップアップを狙う構図が浮かぶ。

- このフラットラウンドの事実は、本決算(純資産2.4億・年間投資ペース11億)の解釈にも直結する。 Coral Capital らリード投資家にとっては「ここで単価を上げず、ARR をもう一段積んでから次ラウンドで上げる」 のが合理的な選択であり、実際にそうなった。

3. 役員構成と「投資家の影」

現任の経営体制は、取締役4名・監査役1名。中心はもちろん創業者だ。

- 諸岡裕人氏 — 代表取締役。前身のユリシーズ設立から一貫して舵を取り続けている創業者。

残る取締役3名は2023年4〜5月(うち2名が4月、1名が5月)に就任し、監査役1名も同5月に就任。同時に「監査役設置会社」へ移行している。 シリーズBクローズ(2023年3月)直後の機関設計強化 であり、IPO予備軍として求められるガバナンス対応に踏み込んだ瞬間がここに刻まれている。

とりわけ心強いのは、 シリーズBをリードした Coral Capital の代表パートナーが取締役として参画 している点だ。調達発表によれば、カミナシは Coral がシード・シリーズA・シリーズBの全ラウンドをリードした、初めてかつ唯一の投資先 であり、Coral は同社を公に「 次のSmartHR 」と評している。リード投資家がこれだけ深く伴走している事実は、後述する「次のラウンドが来るか」の蓋然性に直接効いてくる。

なお閉鎖登記簿には創業期の取締役1名(2018年就任)も登記されているが、現在事項では消えている。 創業期から経営チームが入れ替わり、次の成長段階を見据えた体制へ整えてきた ことが、登記簿を2通取ると見えてくる。

4. 採用と発信 — 「攻めの数字」も同じ期に積み上がっている

ここからは「ネガティブだけ書く論」を打ち消すデータが続く。

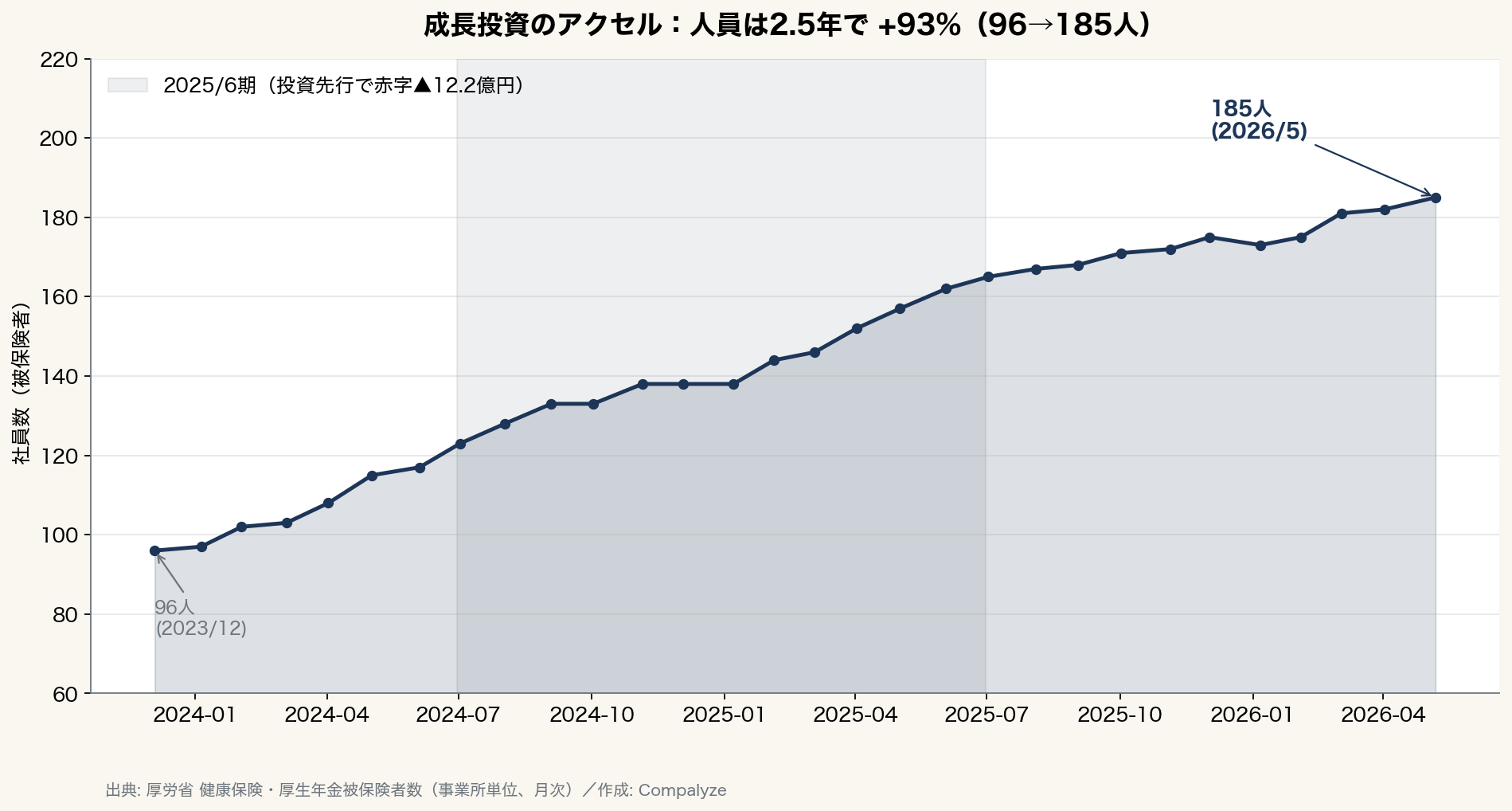

社員数は2.5年で 96人 → 185人(+93%)

厚生労働省の健康保険・厚生年金被保険者数(事業所単位の月次データ)で追える社員数は、2023年12月時点の 96人 から、本日時点の 185人 まで増えている。これは2025年6月期(赤字 ▲12.2億円)の期間中も 120人 → 165人 と一気に45人増、つまり 月平均4人弱の純増ペース を維持していることを意味する。

「 赤字なのに人を採り続けている 」のではない。 赤字の主因が人件費の前倒し投資にある 、というのが正しい構造理解になる。

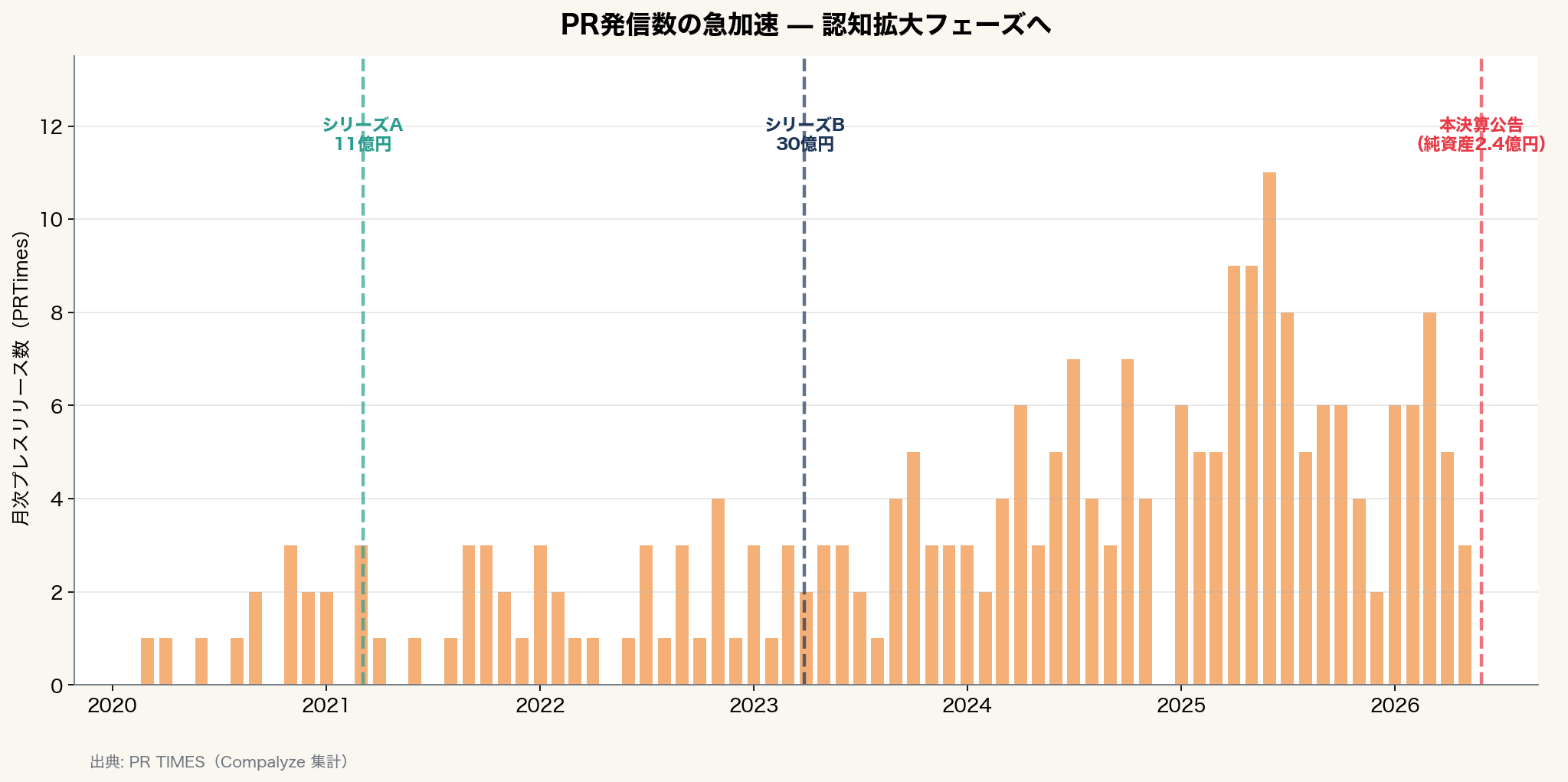

PR発信は2025年5〜6月にピーク(月11本)

PR TIMES 発信234本(2020-03〜2026-05)を月次集計すると、明確に 3つの加速ステージ が見える。

- 2020〜2022(月平均1〜2本) — プロダクト立ち上げ期

- 2023〜2024(月平均3〜5本) — シリーズB後の事業拡張期

- 2025〜(月平均6〜8本、ピーク11本) — マルチプロダクト×イベント×受賞の集中砲火期

特に 直近1年は「展示会出展」プレスが51本、「受賞」プレスが17本、「パートナー契約」プレスが14本 を占める。これは典型的な 「PMF後・規模拡大期のSaaS」のPRパターン で、コストのかさむ有料広告に頼らず イベント・パートナー網経由のリード獲得へ切り替えている ことを示唆する。投資先行のなかでも、獲得効率を意識した攻め方をしている。

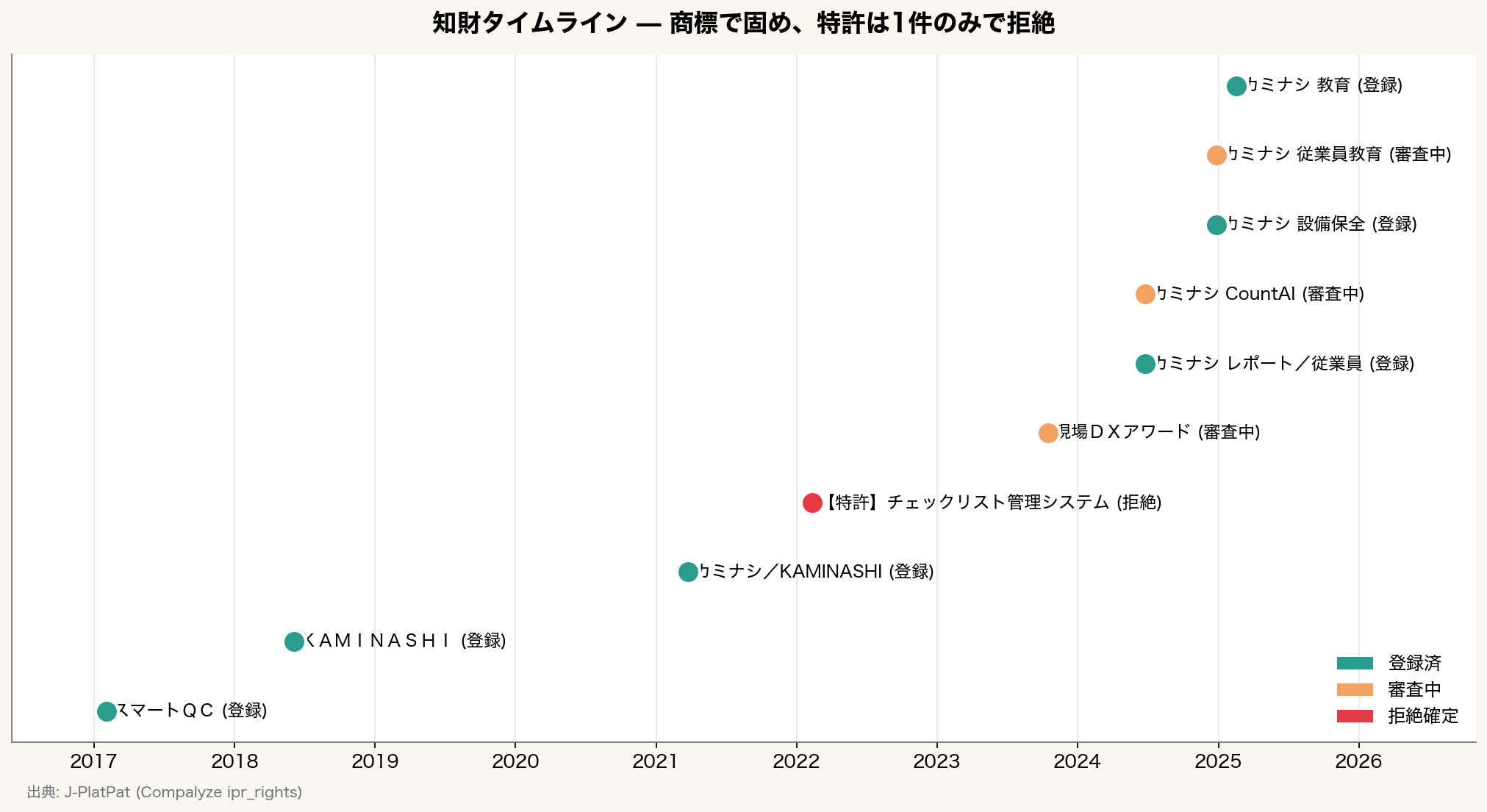

知財 — 商標で固める、特許では戦わない

| 種別 | 件数 | 内訳 |

|---|---|---|

| 商標(登録済) | 8件 | KAMINASHI/カミナシ/カミナシ レポート/カミナシ 従業員/カミナシ 設備保全/カミナシ 教育 ほか |

| 商標(審査中) | 3件 | 現場DXアワード/カミナシ CountAI/カミナシ 従業員教育 |

| 特許(拒絶確定) | 1件 | チェックリスト管理システム及びプログラム(2022/2出願 → 2025/4 拒絶査定確定) |

ここがカミナシの 正直さ を示している部分でもある。 SaaS事業者として特許を1件出してダメだったら、もう深追いしていない 。その代わり プロダクトサブブランド(CountAI、設備保全、従業員教育等)の商標を、リリース前にちゃんと押さえている 。

業界DX系SaaSでよくある「特許で守れているふりをする」スタンスは取っていない。 勝負どころが技術特許ではなく、現場ノウハウのプロダクト化と顧客接点の作り込みである ことを、自分達でもよく分かっているということだろう。

5. 損益悪化の「中身」を、定量分解する

決算公告は売上高を出していない(B/Sのみ)ので、損益の中身は推測になる。が、補助情報で輪郭は描ける。

仮説:年間バーン約11.2億円

純資産が 1年で11.2億円減った(13.6億 → 2.4億) という事実は、ほぼそのままキャッシュバーンの近似値と見ていい。

純損失 ▲12.2億円との差 +1.0億円は「 新規資本の払込(2025/4のB種追加発行) 」とおおむね辻褄が合う。

仮説:年商レンジと粗利

社員数 185人、現場SaaSのアベレージARPU、複数プロダクト展開という状況証拠から、 直感的な売上レンジは年商12〜18億円 。これに対し 人件費+PR・展示会・パートナー+クラウドインフラ+オフィス で年30億円弱のコストが乗ると、▲12〜15億円の赤字幅は綺麗に説明がつく。

つまり数字は、 「PMFしたSaaSが、シリーズB資金を使い切ってARRをジャンプさせている期間」のキャッシュフロー として、教科書通りの形をしている。

純資産2.4億円と、年間11億円の投資ペース

ここが今、 最大の見どころ だ。

純資産だけを単純に割れば残りは数ヶ月分に見える。ただし負債には 前受金や未払費用・有利子借入 が含まれるため、実際に使えるキャッシュは純資産より厚いとみてよい。それでも、 この投資ペースなら近いうちに次の資本調達が前提になる ——これは弱みというより、 急成長SaaSがこのステージで通る当たり前の道 である。

実際カミナシは、シード・A・Bと 全ラウンドを Coral Capital がリード し、優先株主の経済条件(後述)から見てもダウンサイドは限定的。前述のとおり登記の整備状況からIPOはまだ先なので、 本線は2026年中の追加調達(シリーズC級) だ。リード投資家がこれだけ深く伴走している以上、その調達が成立する蓋然性は高いとみてよく、いまは「次の資金を確保して成長を伸ばし切る」局面に立っている。

6. 結論 — この決算が伝えるもの

「フラットラウンド前提のシリーズC待ち」という構図

カミナシの今期決算は、表面上は「純資産2.4億・年-11億の赤字」というスリルのある数字に見える。だがB種優先株式208万株 × 優先分配額1,248円 ≒ 約26億円 が次のイベントで最優先で回収される設計と、ブリッジ増資がシリーズB と同じ単価で行われた事実を合わせると、 リードのCoral Capitalと共投資ファンドにとってのダウンサイドは限定的 で、シリーズCで単価を一段引き上げるための「ARR を積む期間」と読み解くのが構図に合う。

一貫した意思決定の連鎖

「赤字を絞らず社員を増やす」「展示会出展を月7〜11件まで増やす」「税制適格SOを60万個以上発行する」「 資本金1億円ラインを維持する 」——これらは全部、 「2026年中の追加調達で資金をつなぎ、成長を伸ばし切る」前提で揃っている 意思決定の連鎖だ。数字だけ切り取ると不安に映るが、内部の打ち手の一貫性は本決算を通じて確認できる。

プロダクト軸5本というポートフォリオ戦略の自己点検

カミナシは現場DXのレポート→従業員→教育→設備保全→CountAIと プロダクト軸を5本に広げた 。これは強みでもあるが、 1本ずつのARPU/Retentionが薄ければ撤退判断の遅れにつながる 。直近のnote記事で 「GTM戦略を作って、実行して、撤退して。今はパートナーセールスに挑戦している話」 (2026-03-24)というオープンな振り返りが出ているのは、社内でその議論を続けている証左だろう。

社会的な意義として残る

財務の数字は投資先行で派手に動いているが、 「PCを使わない3,900万人の現場労働者のためのSaaS」というミッションは社会的に重要で、競合の薄い領域 であることは揺るがない。日本の中小製造・飲食・宿泊・物流の生産性は海外比でも伸びしろが大きく、ここに本気で取り組むSaaSプレイヤーが伸びていくこと自体に価値がある。

7. 計算方法(Methodology)

時価総額の基本的な算定ルール(資本金増×2、新株予約権を含む全株式数の現存ベース集計)は本記事末尾の共通注記にまとめている。ここではカミナシ固有のメモを残す。

- 検証 :シリーズBの1株 1,248円は、登記に明記された B種優先株式の取得価額 1,248円 と 完全に一致 した。計算ルールの妥当性は確認できる。

- シリーズAの注意点 :シリーズAは複数の種類株(A1〜A3)が異なる値段で発行されており、本記事の表は平均値で算出している。主力のA3種だけで計算すると時価総額は約36億円という別の数字も出るため、 真の値はその間に挟まれている とみるのが整合的である。

8. ファクトシート(記事内データの出典)

| 項目 | 出典 |

|---|---|

| 決算3期分の数値 | 決算公告(官報/日刊工業新聞)/単独・無連結 |

| 役員構成・株式種類・資本金推移 | 履歴事項全部証明書 + 閉鎖事項全部証明書(2026-05-29 取得) |

| 社員数の月次推移 | 厚生労働省 健康保険・厚生年金被保険者数公表データ |

| プレスリリース234本 | PR TIMES(株式会社カミナシ アカウント) |

| 商標・特許 12件 | 特許情報プラットフォーム J-PlatPat |

| ROA/ROE/自己資本比率 | 決算公告ベースでCompalyze計算 |

法人番号: 8040001098188 本店: 東京都千代田区神田鍛冶町三丁目7番地 神田カドウチビル3階 設立: 2016年12月15日(旧称:ユリシーズ株式会社/本店:千葉県成田市東町) 代表者: 諸岡裕人 決算期: 6月期

書き手から一言。 本稿は「カミナシ批判記事」を意図したものではない。むしろ 「決算公告 + 登記簿 + 公開IRデータ + 知財DB」というオープン情報だけで、ここまで会社の現在地と意思決定の輪郭が読み解ける ことを示すための分析事例である。VC、競合、求職者、取引先候補のいずれの立場でも、「次の意思決定を主体的に下せるだけの解像度」をオープンデータから引き出せる時代になった、ということだ。

カミナシの次の一手(本線は2026年中の追加調達)が動くと予想する。動いたら、続編を書く。