LayerXの決算を数字で解剖 ─ 粗利率75%を上回る販管費104億、カード決済で膨らむバランスシート、社保で追う3年3.3倍の増員

LayerXの決算公告の損益計算書・貸借対照表の要旨と社会保険の被保険者数から、2026年3月期(第8期)の中身を数字で追う。粗利率は約75%と厚いが販管費104億が売上91億を上回り営業損失36億(2026年3月期)。カード決済で流動資産・負債が両建て膨張し、従業員は3年で225→740人へ。前回記事の続報。

LayerX は、経費精算や請求書処理などのバックオフィス業務SaaS「バクラク」と、企業向けの生成AIプラットフォーム「Ai Workforce」を軸に、複数の事業を同時に育てる「コンパウンドスタートアップ」だ。前回は、登記簿と調達史から資本政策を追い、登記ベースで会社全体の推定評価額を約1,000億円と復元した(LayerX、売上56億・年37億の投資先行フェーズ ─ 決算公告7期と登記で読む推定評価額 約1,000億円)。

今回は切り口を変える。決算公告に載る損益計算書・貸借対照表の要旨と、社会保険の被保険者数を突き合わせ、2026年3月期(第8期)までの中身を数字で開けていく。LayerX の決算公告は単独・無連結だが、2025年3月期(第7期)からは損益計算書の要旨も併記されるようになり、売上原価・販管費・営業損益まで見える。ここから、赤字38億円の内訳と、カード事業が膨らませるバランスシートの構造が読み取れる。

この記事のポイント

- 粗利率は2025年3月期の約70%から2026年3月期は約75%へ改善したが、販管費を75億→104億円へさらに積み増したため営業損失は36億円で横ばい ── 赤字の正体は「粗利を超える先行投資」

- 総資産の内訳は、固定資産わずか10億円に対し流動資産371億円。カード決済の立替金・未払金で流動資産・流動負債が両建て膨張している(2026年3月期)

- 従業員数(社保)は2023年末の225人から2026年7月の740人へ3.3倍。1人あたり売上は1,590万円→1,960万円へ改善する一方、1人あたり販管費は2,140万円で売上を上回る

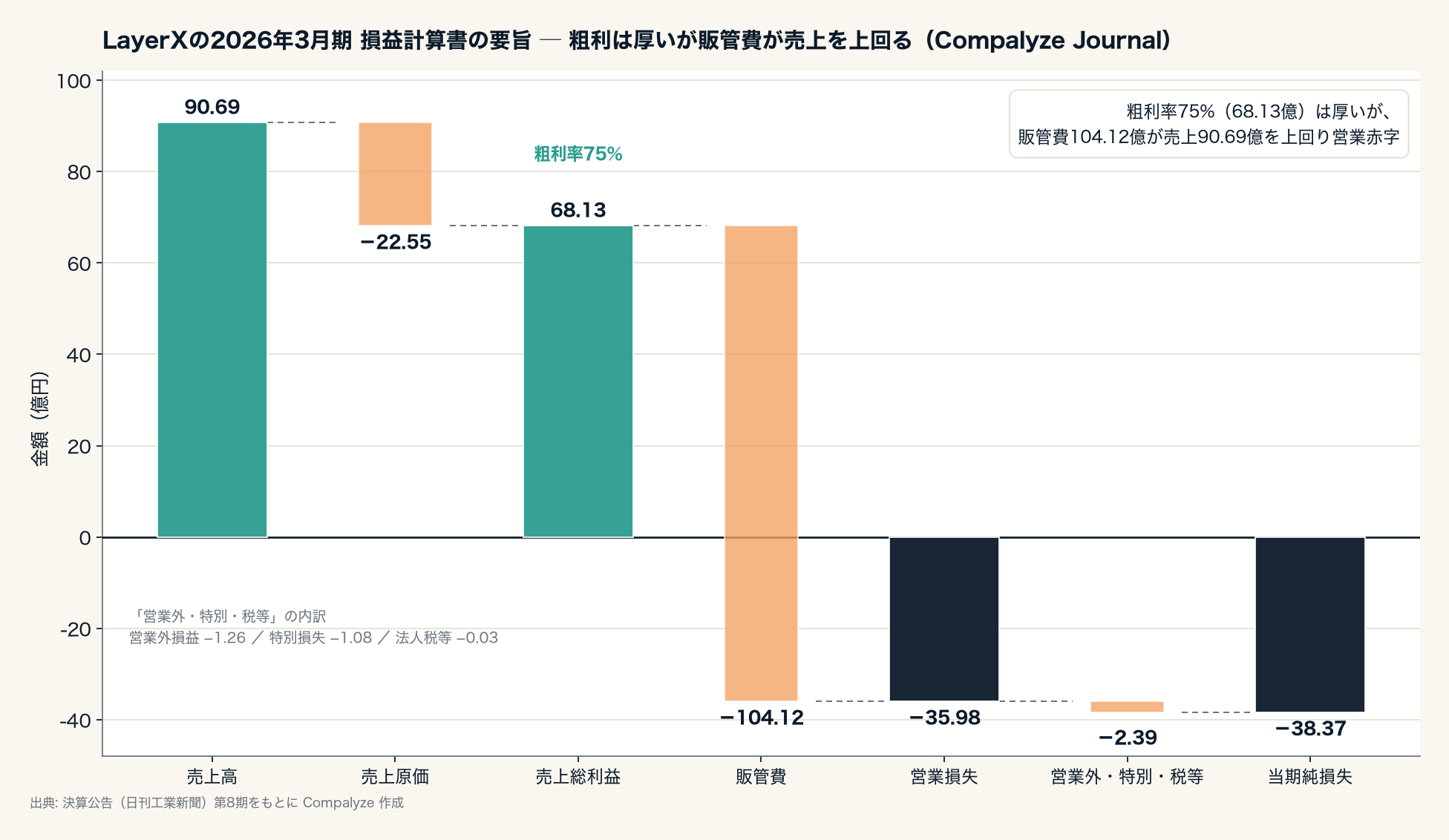

1. 損益計算書を開く ─ 粗利は厚いが、販管費が売上を上回る

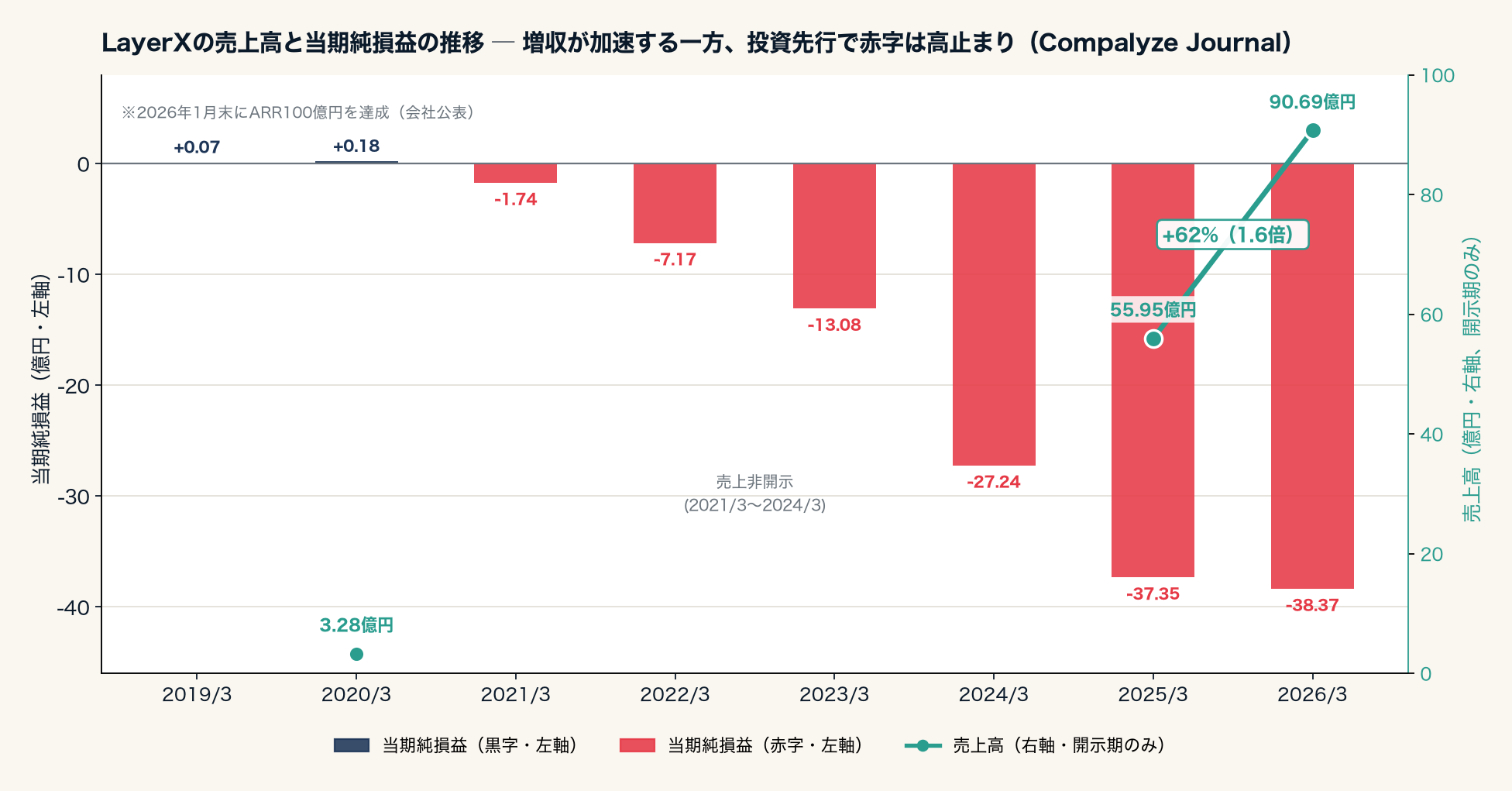

まず全体像から。売上高は前期の55.95億円から2026年3月期に90.69億円へ1.6倍に伸び、当期純損失は-37.35億円から-38.37億円とほぼ横ばいだった。

この「売上と純損益」の間に何があるか。決算公告には2025年3月期(第7期)から損益計算書の要旨が載っており、2025年・2026年3月期の2期とも内訳が追える。2期を並べると次のようになる。

| 項目 | 2025年3月期(第7期) | 2026年3月期(第8期) |

|---|---|---|

| 売上高 | 55.95億円 | 90.69億円 |

| 売上原価 | 16.60億円 | 22.55億円 |

| 売上総利益(粗利) | 39.35億円 | 68.13億円 |

| 粗利率 | 70.3% | 75.1% |

| 販売費及び一般管理費 | 75.12億円 | 104.12億円 |

| 営業損失 | -35.78億円 | -35.98億円 |

| 経常損失 | -35.58億円 | -37.25億円 |

| 特別損失 | 1.73億円 | 1.08億円 |

| 当期純損失 | -37.35億円 | -38.37億円 |

上の図は、最新の2026年3月期(第8期)の流れを追ったものだ。粗利率は約75%。売上原価が売上の4分の1ほどで済むのは、少なくともこの期の単独の損益計算書の上では、ソフトウェア型の事業らしい高さだ。粗利(売上総利益)は68.13億円ある。にもかかわらず営業損失が35.98億円出ているのは、販管費104.12億円が売上90.69億円を大きく上回り、厚い粗利をさらに超える規模で先行投資を積んでいるからだ。

販管費の中身は決算公告からは分解できないが、後述する採用の急拡大(人件費)、バクラク・Ai Workforce のプロダクト開発費、テレビCM・交通広告を含むマーケティング費が主なところだろう。少なくとも損益計算書の上では、赤字の要因は粗利の薄さではなく、粗利を上回る販管費の先行投下にある、と数字が示している。

1期前の2025年3月期(第7期)と比べると、投資先行の輪郭がはっきりする。売上高は55.95億円から90.69億円へ1.6倍に伸び、粗利率も70.3%から75.1%へ改善した。それでも営業損失が35.78億円から35.98億円とほぼ横ばいなのは、増えた粗利(39.35→68.13億円)を上回るペースで、販管費を75.12億円から104.12億円へ積み増したためだ。粗利は厚みを増したが、投資をさらに厚く張ったことで赤字が続いた ── 掲載媒体が官報から日刊工業新聞に変わった2026年3月期も損益計算書の要旨は同じく開示されており、投資先行の構図は2期を通じて確認できる。

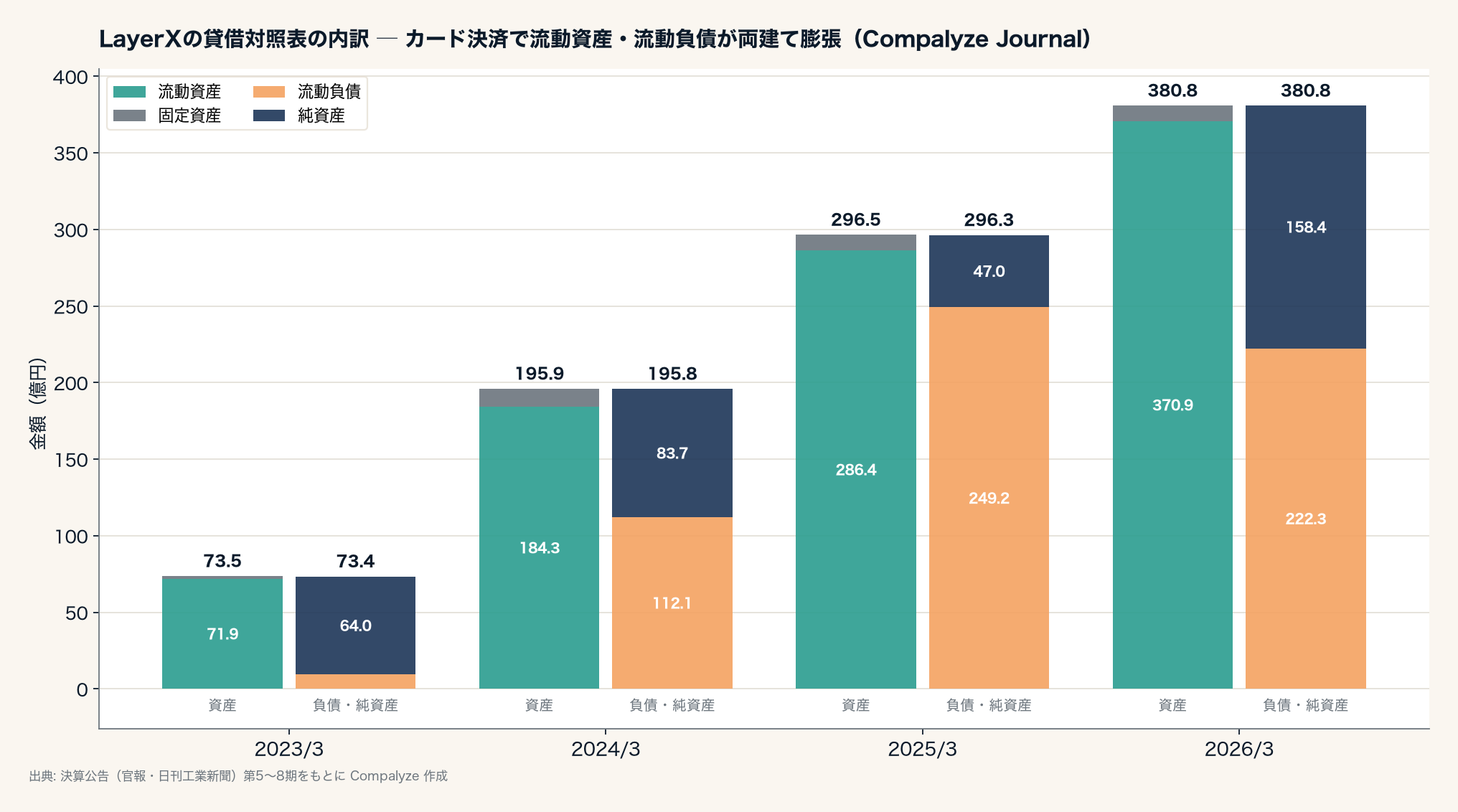

2. 貸借対照表を開く ─ カード決済で膨らむ流動資産・流動負債

次にバランスシートの中身を見る。決算公告のBS要旨を並べると、資産・負債の膨らみ方に強い偏りがある。

| 決算期 | 流動資産 | 固定資産 | 流動負債 | 純資産 |

|---|---|---|---|---|

| 2023年3月 | 71.88億円 | 1.67億円 | 9.34億円 | 64.01億円 |

| 2024年3月 | 184.33億円 | 11.59億円 | 112.14億円 | 83.70億円 |

| 2025年3月 | 286.35億円 | 10.11億円 | 249.24億円 | 47.04億円 |

| 2026年3月 | 370.85億円 | 9.95億円 | 222.35億円 | 158.42億円 |

ここで目を引くのは3点だ。第一に、固定資産がもともと小さいうえ、2024年3月期の11.59億円をピークにむしろ微減している(10.11億→9.95億円)。設備を持たないソフトウェア企業なので、固定資産の中心は自社開発ソフトウェアなどの無形資産とみられる(内訳は公告に出ない)。その純額が目減りしているのは、既存資産の減価償却(償却)が新規の資産計上を上回っていることを示す ── プロダクトへの投資の多くが、バランスシートに資産として積み上がるより販管費として費用処理されている、という前章の損益の姿とも整合的だ。第二に、流動資産と流動負債が、2025年3月期にかけてほぼ同じペースで両建てに膨らんできた。2025年3月期は流動資産286億円に対し流動負債249億円で、差はおよそ40億円ほど。この両建ての主な源とみられるのが、バクラクビジネスカード(法人カード)の決済フローだ。顧客企業がカードで使った金額はLayerXが立て替えて資産(立替金・未収入金)に乗り、カードネットワークへの支払債務が負債(未払金)に乗る。取扱高が伸びるほど、資産と負債が両側で膨らむ。ただし決算公告のBS要旨は流動資産・流動負債の総額までしか示さず、立替金・未払金といった科目別の内訳は開示されていない。確認できるのは流動資産と流動負債が連動して急拡大しているという構造そのもので、これは法人カード事業の拡大と整合的だ。前回記事では総額の推移から推定した部分が、原本の実額でも同じ形として確かめられた。

第三に、純資産の増減が資本イベントをそのまま映している。2024年3月期の83.70億円から2025年3月期に47.04億円へ減ったのは、この期に37億円の当期純損失を出したためで、増資(払込)がないまま赤字を出せば純資産はそのぶん削れる。

そして最新の2026年3月期は、膨らみ方そのものが変わる。流動資産は370.85億円へさらに伸びた一方、流動負債は249億円から222.35億円へむしろ縮んだ(固定負債は0.01億円)。両建ての片側(負債)が止まったのは、この期に資産を押し上げたのがカードの立替ではなく、2025年9月にクローズしたシリーズB(約150億円)の払込で入った現金だからだ。その結果、純資産は47.04億円から158.42億円へ111億円増え、厚みを取り戻した。カード決済による両建て膨張は2025年3月期あたりで一巡し、直近はシリーズBの手元資金がバランスシートを厚くしている、という構図だ。

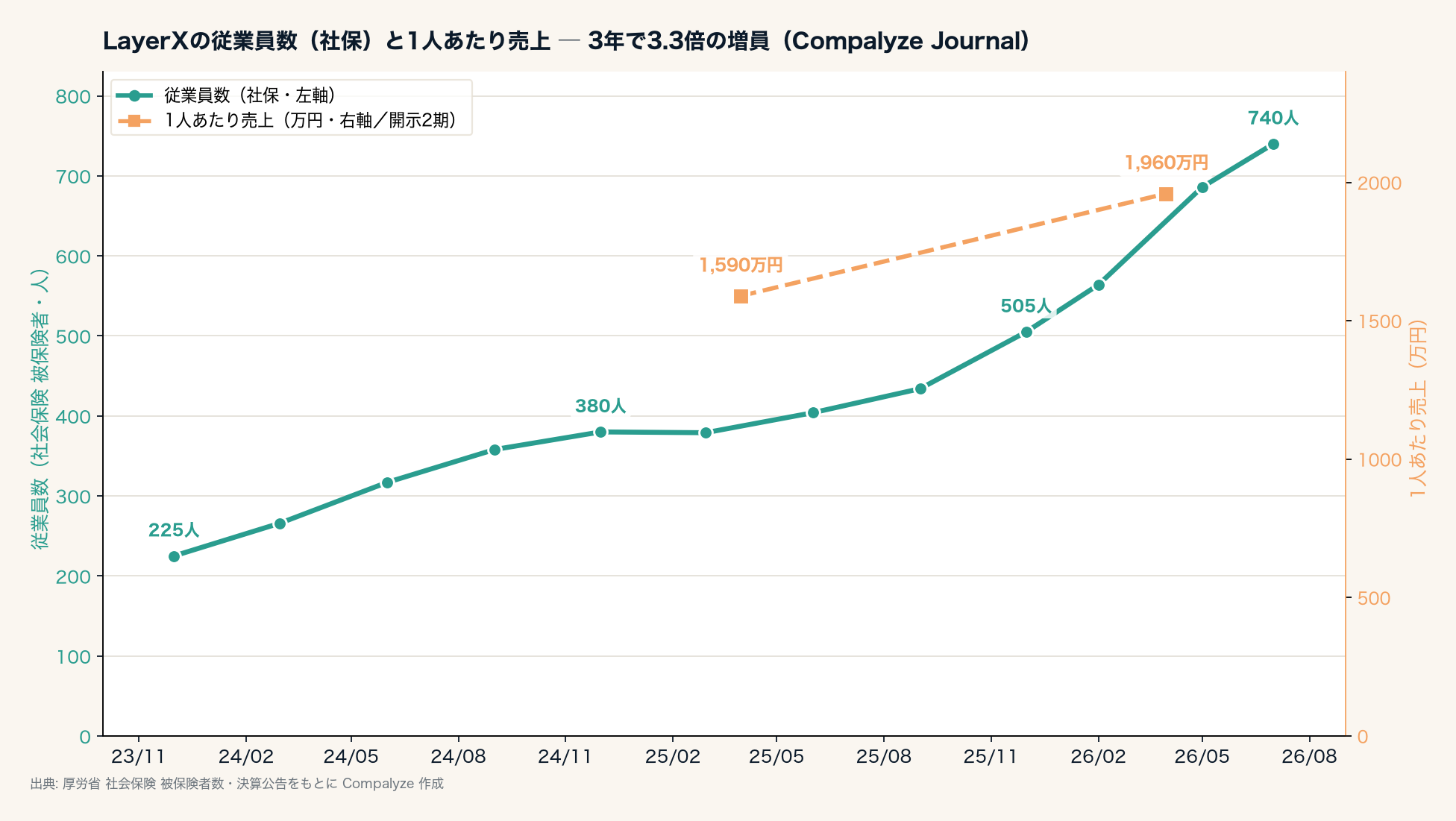

3. 社保で見る規模 ─ 3年で3.3倍、1人あたり売上は改善するが販管費が上回る

投資先行の中身をもう一段、人の面から見る。社会保険(厚生年金・健康保険)の被保険者数で追える従業員数は、この3年で急拡大している。

社会保険の被保険者数は、2023年12月時点の225人から、2024年末に380人、2025年末に505人、直近の2026年7月には740人に達した。3年足らずで3.3倍だ。とくに2025年後半(シリーズB前後)から増員ペースが上がっている。

この従業員数で売上を割ると、規模の拡大とあわせて効率も少しずつ上がっていることが見える。各年度の平均従業員数(月次の平均)で1人あたり売上を出すと、次のようになる。

| 年度 | 平均従業員数 | 1人あたり売上 |

|---|---|---|

| 2025年3月期 | 約351人 | 約1,590万円 |

| 2026年3月期 | 約463人 | 約1,960万円 |

人を増やしながら、1人あたりの売上も1,590万円から1,960万円へ2割強伸びた。増員が売上の希薄化ではなく、生産性の向上を伴っていることを示す。

ただし、赤字を説明するもう一つの数字がここにある。2025年3月期の販管費75.12億円を平均従業員351人で割ると、1人あたり販管費は約2,140万円。1人あたり売上1,590万円を上回っている。これは雇用1人あたりの採算というより、人件費に加えて開発費・広告費・採用費までを含めた会社全体の投資負荷を、従業員数で均してみた数字だ。その投資負荷が、1人あたりに直した売上をなお上回っている。増員とプロダクト投資のペースが売上の立ち上がりを先回りしているあいだは、この差は開いたままになる。

4. ニュースの密度で見る、直近1年の動き

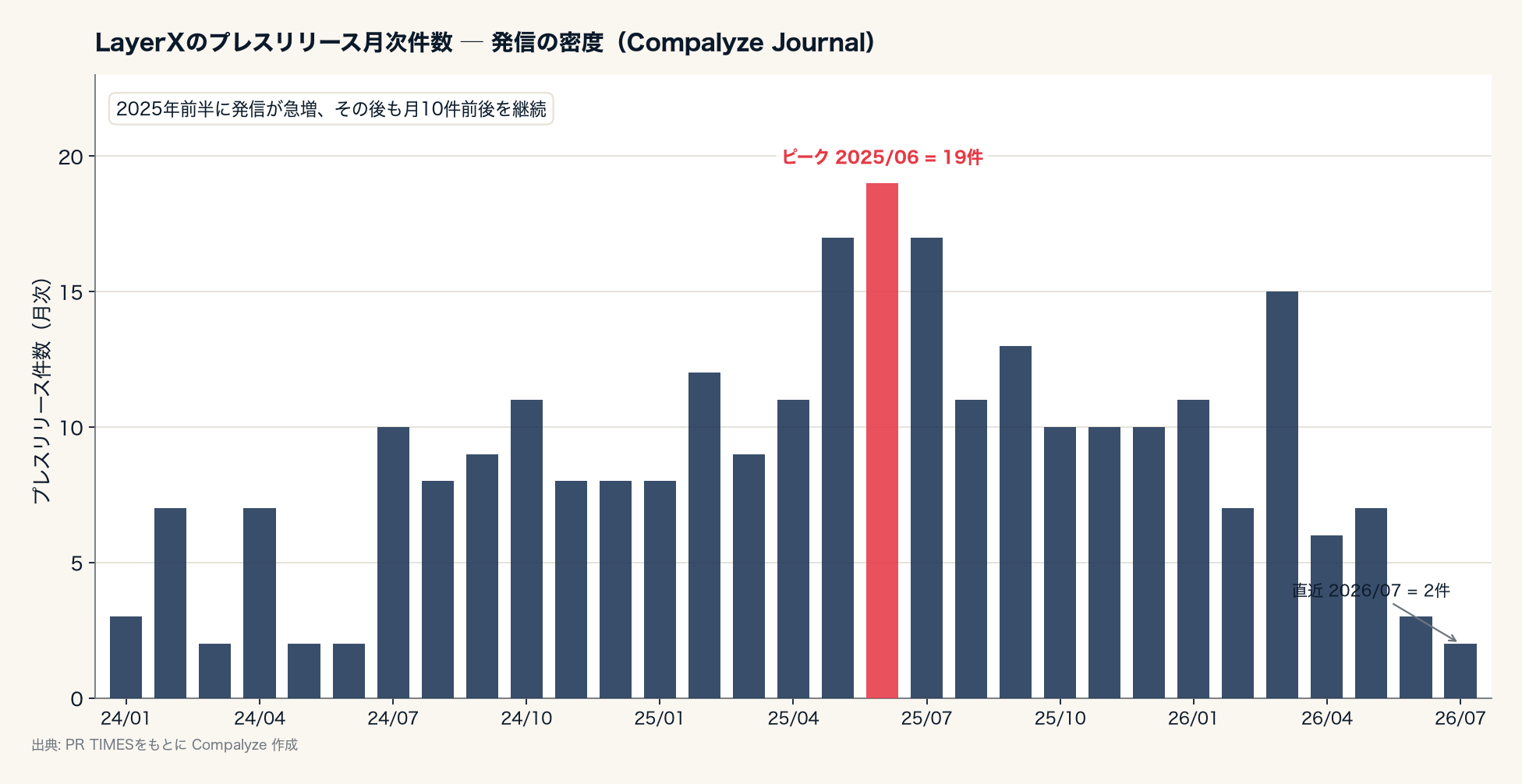

事業の拡大は、プレスリリースの本数にも表れている。

PR TIMES への投稿は、2024年前半は月2〜7件だったが、2024年後半から件数が増え始め、2025年5〜6月には月17〜19件のピークをつけた。その後も月10件前後を保っている。中身は、バクラクの導入企業の発表、AIエージェントの新機能、金融機関との提携、ビジネスカードの機能拡張が大半を占める。発信の密度そのものが、プロダクトと顧客の増加ペースを映している。

直近1年の大きな動きを数字とともに並べると、次のようになる。

- 金融機関への展開 ── 2025年9月に三菱UFJ銀行および同行系ファンドが出資し戦略的パートナーシップを締結。2026年2月にはAi Workforceを三菱UFJ銀行へ提供開始(提案書自動生成などで年間20万時間の削減目標)。同月ふくおかフィナンシャルグループ19社がバクラクを導入。3月に京都銀行・広島銀行、5月に福岡銀行(地銀初のAi Workforce)と、メガバンクから地銀まで提携・導入が続いた

- 初のM&A ── 2026年4月、AIによる侵入テストを自動化するセキュリティ企業 AgenticSec を買収(取得額非公表)。同社にとって初のM&Aで、「今後もM&Aを強化する」と表明している

- 経営体制 ── 2025年10月、元大手コンサルティング会社・元ラクスルCOOの経営者を上級執行役員COO兼バクラク事業CEOに迎え、AI活用による生産性を賞与に反映する新報酬制度を導入した

- 受注ベースの成長 ── 2026年1月末に、受注ベースの年間経常収益(ARR、いま契約している月次収益を年換算した見込み額)が100億円に達したと2026年3月に公表。会計上の売上90.69億円とは指標が異なるが、受注の積み上がりも売上と並行して伸びている

なお、バクラク等のSaaSにアップロードされた顧客データをAIの機能改善・学習に利用する利用規約の解釈をめぐっては、2026年初に守秘義務・個人情報保護法の観点から専門家の間で見解が分かれる議論があった(実害の報道や行政処分は確認されていない)。機密性の高い金融機関データを扱う展開が広がるなかで、データの取扱いは今後の説明責任の論点になり得る。

5. 参考 ─ 上場SaaS2社と「粗利 vs 販管費」で並べる

LayerX の赤字の正体は「粗利をさらに上回る販管費」だった。この構図は、LayerX だけのものではない。同じSaaS × フィンテックの領域で数年先を走る上場2社 ── クラウド会計の freee(4478)とマネーフォワード(3994)の直近通期を、LayerX は最新の2026年3月期(§1で分解した2025年3月期の翌期)でそろえ、同じ「粗利と販管費の関係」で並べてみると、LayerX の現在地が相対化できる。規模は一桁違うが、ここで見たいのは規模そのものではなく、粗利に対して販管費をどれだけ張っているかだ。

| 指標 | LayerX(単独) | マネーフォワード(連結) | freee(連結) |

|---|---|---|---|

| 直近通期 | 2026年3月期 | 2025年11月期 | 2025年6月期 |

| 売上高 | 90.69億円 | 503.50億円 | 約332億円 |

| 粗利(売上総利益) | 68.13億円 | 342.31億円 | 約273億円 |

| 販管費 | 104.12億円 | 368.84億円 | 約268億円 |

| 営業損益 | -35.98億円 | -26.53億円 | +約6億円 |

| 粗利率 | 約75% | 約68% | 約82% |

| 販管費÷売上 | 115% | 73% | 81% |

まず販管費÷売上を見ると、LayerX は115%。売上をなお上回る販管費を投じており、3社のなかで突出して重い。上場2社はどちらも100%を切っていて、freee が81%、マネーフォワードが73%だ。ここで面白いのは、販管費÷売上だけを見れば freee(81%)のほうがマネーフォワード(73%)より重いのに、黒字なのは freee のほうだという点だ。分けているのは粗利率である。freee は粗利率が約82%と高く、売上の81%を販管費に使ってもなお粗利の内側に収まり、営業黒字(約6億円、最終損益は創業以来はじめての通期黒字13億円)を残す。一方マネーフォワードは粗利率が約68%と低いため、販管費比率が freee より軽い73%でも粗利を超えてしまい、営業段階では26億円の赤字になる(同社が指標とするEBITDAは黒字圏)。上場SaaSの黒字・赤字を分けているのは、販管費比率の高さそのものよりも、粗利率がその販管費比率を上回れるかどうかだ。

では LayerX はどこにいるか。粗利率は約75%で、マネーフォワード(68%)と freee(82%)のちょうどあいだにある。収益性の素地となる粗利の厚さは、上場2社と大きくは変わらない。決定的に違うのは規模と、その規模に対する販管費の張り方だ。売上高は90.69億円で、freee の約4分の1、マネーフォワードの約5〜6分の1の規模にとどまる。まだ販管費が売上を上回る(115%)ほど先行投資を厚くしている段階だ。ただし、この販管費÷売上は前期の134%から115%へ下がってきており、粗利率75%までの距離は着実に縮んでいる。裏を返せば、この75%前後の粗利率を保ったまま売上を伸ばし、上場2社との4〜6倍の差を詰めていければ、販管費÷売上はいずれ粗利率の内側に入る。freee がすでに越え、マネーフォワードが越えかけているその線を、LayerX がどのくらいの速さで追えるかが問われている。

もっとも、この横並びには限界がある。LayerX は単独・無連結、freee とマネーフォワードは連結で、決算期も事業構成もそろっていない。規模も一桁違う。厳密な優劣の比較にはならない。それでも、粗利率・販管費比率・営業損益を同じ物差しで並べると、LayerX が上場2社と同じ「粗利で販管費を賄えるか」という一本の軸の、まだ手前の位置に乗っていることが見える。次章の「黒字化の条件」は、この2社が実際にどうクリアしたか(しつつあるか)を横目で見ながら読むと、より立体的になる。

6. 数字で見えた「投資先行」の輪郭

決算公告の損益計算書・貸借対照表と社保の数字を開けると、LayerX の現在地がひと通り像を結ぶ。

売上は1.6倍に伸び、粗利率も70%から75%へ改善した。にもかかわらず38億円の赤字が続くのは、増えた粗利をさらに上回る規模で販管費(採用・開発・マーケティング)を積んでいるからだ。人は3年で3.3倍に増え、1人あたり売上も改善しているが、1人あたり販管費がそれを上回っている。バランスシートは、設備ではなくカード決済の立替金・未払金で両建てに膨らみ、シリーズB150億円の払込で純資産が厚みを取り戻した。

裏を返せば、黒字化の条件は「粗利が販管費を追い越すこと」に絞られる。実際、販管費÷売上は2025年3月期の134%から2026年3月期は115%へ、販管費が粗利の何倍かも1.9倍から1.5倍へと縮んでおり、2期のあいだに黒字化への距離は着実に詰まっている。あとは、75%前後の粗利率を保ったまま、増える粗利が、増員とプロダクト投資による販管費の伸びをいつ追い抜くか ── 粗利率の維持と販管費の増加ペースの鈍化が両立するかが、次の決算公告で最も注目される一点になる。登記ベースの評価額や資本政策の詳細は前回記事に譲るが、その約1,000億円という評価の背景として投資家が見ているであろう成長は、今回の損益計算書・貸借対照表・従業員数の数字にも表れている。

計算方法・データについて

- 財務数値は決算公告の要旨(貸借対照表:2019年3月期〜、損益計算書:2025年3月期〜)。2025年3月期までは官報、2026年3月期は日刊工業新聞に掲載媒体が変わったが、いずれも損益計算書・貸借対照表の要旨が掲載されており、内訳まで取得している。すべて単独・無連結。

- 売上原価・売上総利益・販売費及び一般管理費・営業損益・経常損益は、各期(2025年3月期・2026年3月期)の決算公告に記載された損益計算書の要旨による。粗利率=売上総利益÷売上高。

- 従業員数は厚生労働省・社会保険の被保険者数(月次)。1人あたり売上・販管費は、当該年度の月次従業員数の平均(一部の欠測月は前後の値から補った)で各金額を割ったもの。

- ARRはLayerXの公表値(2026年1月末時点で100億円、会計上の売上高とは指標が異なる)。

- 第5章の比較で用いた freee(フリー株式会社、4478)は2025年6月期・連結の決算短信、マネーフォワード(3994)は2025年11月期・連結の決算短信による。いずれも連結ベースで、単独・無連結のLayerXとは範囲が異なり、決算期・事業構成もそろわないため、厳密な優劣比較ではなく「粗利に対する販管費の関係」という一点での対比として示した。freeeの売上高・粗利率・販管費は決算短信の公表値を億円単位に丸めた概算。粗利=売上総利益。「販管費÷売上」=販売費及び一般管理費÷売上高。

- 登記ベースの推定評価額 約1,000億円の算定は前回記事を参照(本記事では扱わない)。

ファクトシート

- 商号: 株式会社LayerX

- 設立: 2018年8月1日

- 本店: 東京都中央区

- 代表取締役社長: 福島良典

- 代表取締役: 松本勇気

- 決算期: 3月

- 2025年3月期(単独): 売上55.95億/売上原価16.60億/売上総利益39.35億/販管費75.12億/営業損失35.78億/当期純損失37.35億

- 2026年3月期(単独): 売上90.69億/売上原価22.55億/売上総利益68.13億/販管費104.12億/営業損失35.98億/経常損失37.25億/特別損失1.08億/当期純損失38.37億/総資産380.80億/純資産158.42億/負債222.36億

- 従業員数(被保険者): 740人(2026年7月時点、2023年末は225人)