株式会社ポケモン、純利益1,200億円・10年で194倍へ ─ 決算公告11期で読む「増資ゼロ」のIPライセンス

株式会社ポケモン(任天堂・クリーチャーズ・ゲームフリークの3社JV)の決算公告11期を分析。当期純利益は6.19億円から1,200億円へ10年で194倍、純資産は108億円から4,158億円へ。資本金は設立来3億6,540万円のまま増資ゼロ、ROEは10年以上毎期20%超を維持する。出資3社の体制とIPライセンス事業の構造を読み解く。

この記事のポイント

- 決算公告11期で純利益は6.19億円から1,200億円へ194倍。売上も直近6期で約4.4倍に伸びる一方、資本金は設立来 3億6,540万円のまま 変わっていない

- 任天堂・株式会社クリーチャーズ・株式会社ゲームフリーク 3社JV体制を維持しつつ、ROE は 2017年2月期に59.8%、2026年2月期に28.9%。10年以上にわたり毎期20%超の自己資本利益率を継続

- 2017年3月に旧 株式会社ポケモンコミュニケーションズを本体に吸収合併、2024年3月に株式会社ポケモンワークスを新設。グループ構造は実体の変化に合わせて整理されている

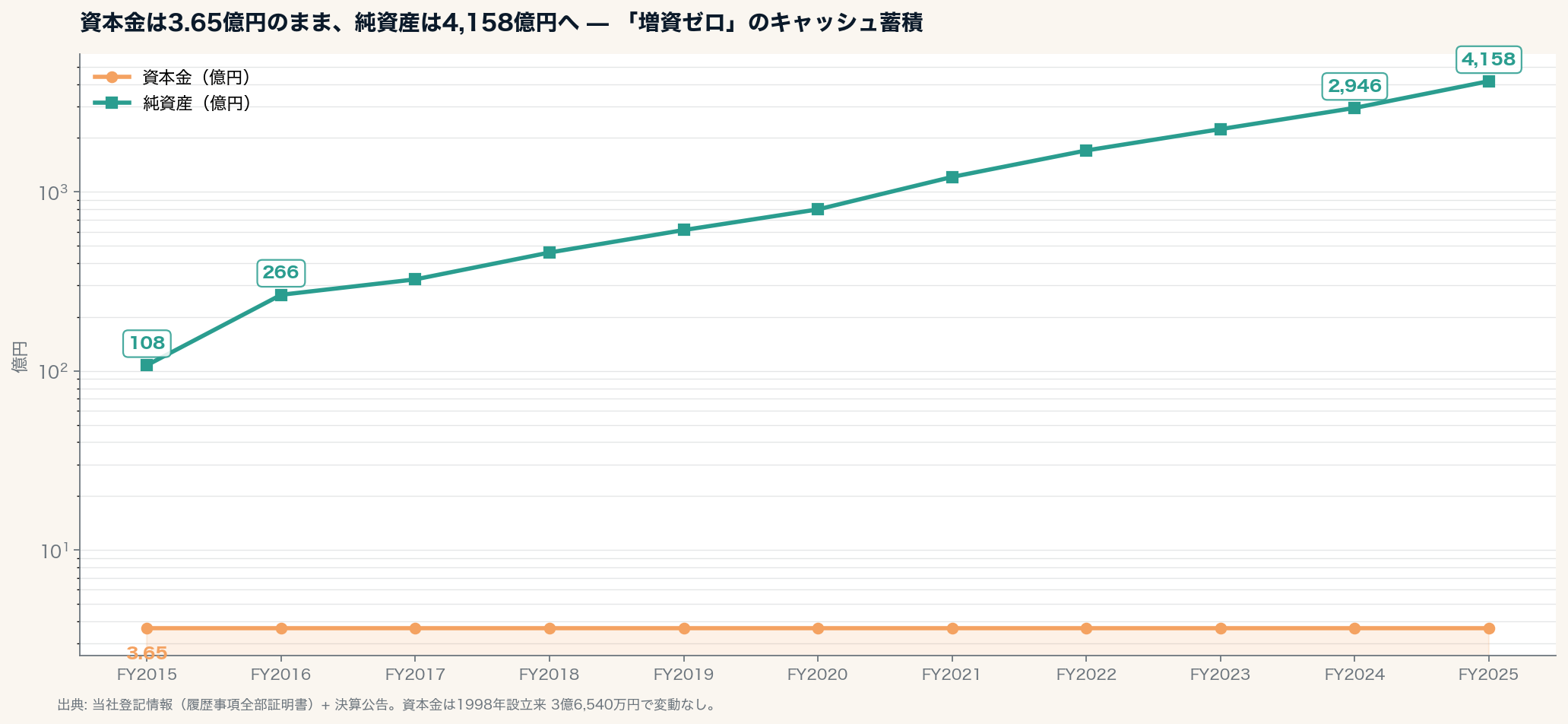

1. 「増資ゼロのまま、純資産108億円が4,158億円へ」 — 11期の決算公告が語ること

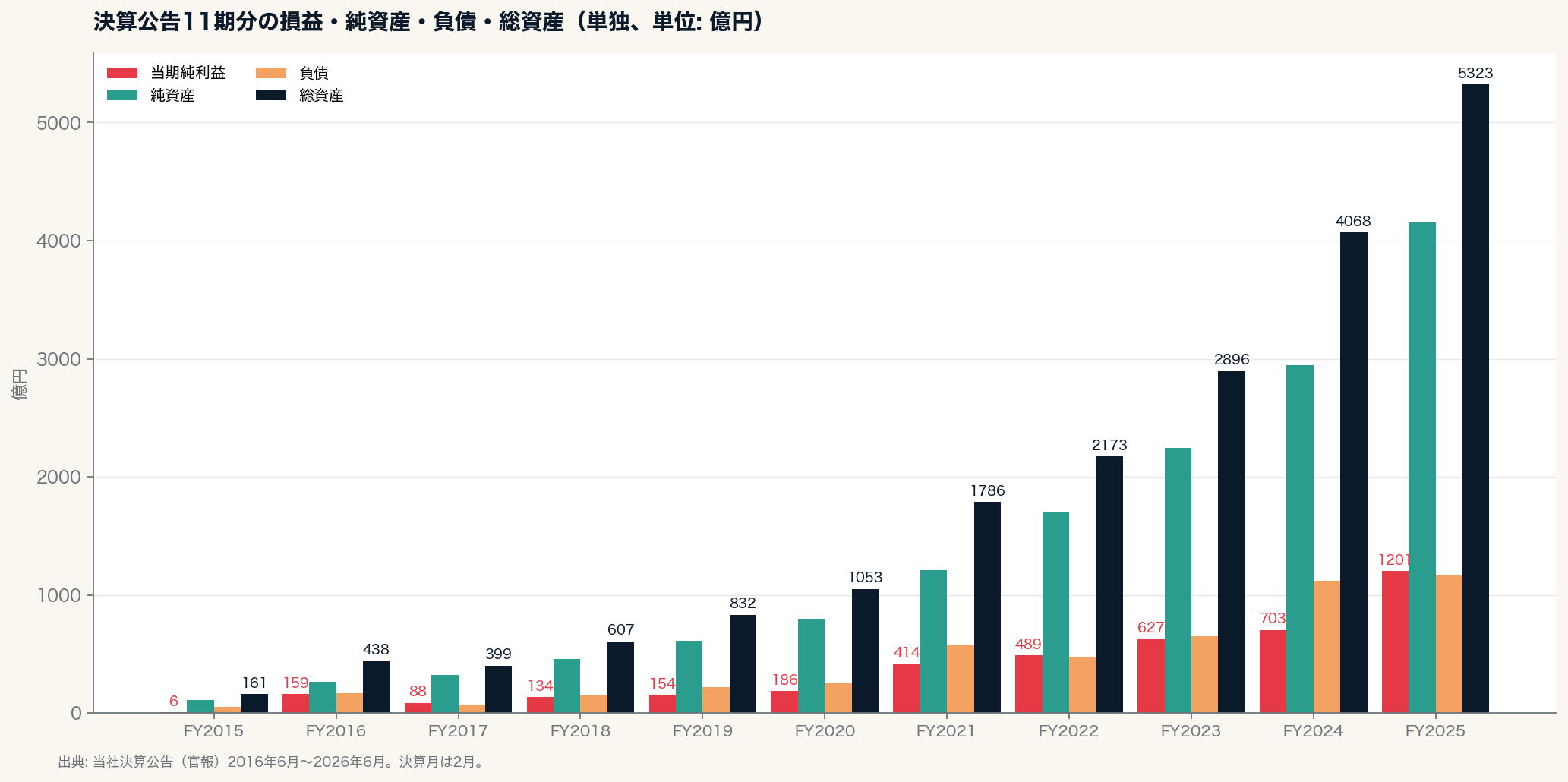

株式会社ポケモンは、ゲーム本編を開発する 株式会社ゲームフリーク や、ハード・販売網を持つ 任天堂株式会社 そのものではなく、 ポケモンIPを国内外で展開するプロデュース機能を担う会社 と見ると理解しやすい。法人番号 1010401079276、本店 東京都港区六本木6-10-1、1998年4月23日設立、決算月2月。当社は官報に決算公告を継続的に掲載している。当社の公告は 売上高・当期純利益・純資産・総資産・負債 が並ぶ標準的な BS+PL方式で、確認できるのは2016年2月期から2026年2月期までの11期分(FY2015〜FY2025)。公開データだけで長期にわたって追える非上場のIPプロデュース会社として、分析対象として貴重なケースである。

11期を一望すると、ひと目で 規模の伸びの速さ が見て取れる。

| 期 | 当期純利益 | 純資産 | 負債 | 総資産 |

|---|---|---|---|---|

| FY2015(2016年2月期) | 6.19億円 | 107.67億円 | 53.34億円 | 161.02億円 |

| FY2016(2017年2月期) | 159.21億円 | 266.25億円 | 171.68億円 | 437.95億円 |

| FY2020(2021年2月期) | 186.30億円 | 798.50億円 | 254.06億円 | 1,052.57億円 |

| FY2021(2022年2月期) | 413.92億円 | 1,212.40億円 | 573.23億円 | 1,785.63億円 |

| FY2023(2024年2月期) | 627.01億円 | 2,242.60億円 | 652.94億円 | 2,895.56億円 |

| FY2024(2025年2月期) | 703.43億円 | 2,946.03億円 | 1,121.92億円 | 4,067.96億円 |

| FY2025(2026年2月期) | 1,200.56億円 | 4,157.77億円 | 1,164.85億円 | 5,322.64億円 |

FY2015 → FY2025 の10年で、純資産は 約108億円 から 4,158億円 へ 約39倍 に積み上がっている。負債側は 53億円 → 1,165億円 で、自己資本比率は11期を通じて60%台後半〜80%超の水準で推移。借入で資産を膨らませる成長ではなく、毎期の純利益をそのまま内部留保へ振り向けていく構造が見える。

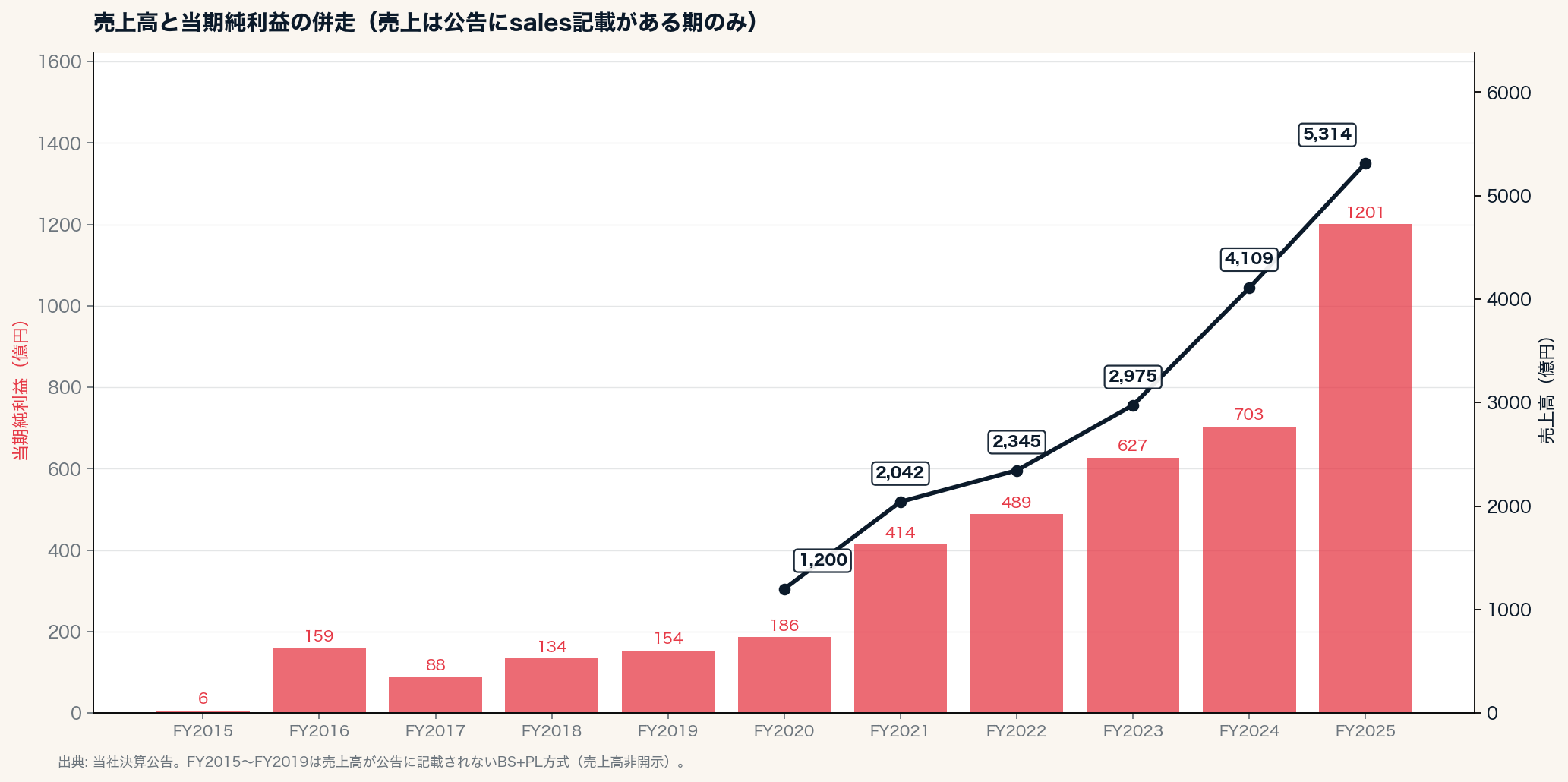

直近の FY2025(2026年2月期)の数字は単独で重い。純利益は1,200億円を超え、過去最高だった FY2024 の703億円を一気に上回った。売上高も4,109億円 → 5,314億円 と前年比 +29%。Pokémon Sleep、ポケモンカードゲーム、関連商品・ライセンス展開、海外向けタイトルなど 複数の収益源が同じ期に重なった可能性が高い 。個別タイトルごとの寄与は公告から直接は分からないが、数字の上では IPライセンス事業の規模効果が一段はっきり見える段階に入っている。

2. 純利益194倍・売上は直近6期で4.4倍 — それでも資本金は3.65億円のまま

登記情報を見ると、この成長の特殊性がさらにはっきりする。

売上高は決算公告に sales が明記される FY2020 以降の6期だけで、1,200億円 → 5,314億円 と 4.4倍 。FY2015〜FY2019 は決算公告が売上を直接開示しない BS+PL 方式の期で、本記事で横断比較しやすいのは純利益の側になる。 11期通算では純利益 6.19億円 → 1,200億円 で194倍 、純資産 約108億円 → 4,158億円 で 約39倍 に積み上がっている。

しかし、登記上の資本金は 3億6,540万円のまま、設立来1度も増資されていない 。発行済株式の総数は普通株式 6万株(1株あたり払込金額 6,090円)。種類株式は登記されておらず、新株予約権の発行履歴もない。

縦軸を対数にして資本金と純資産を並べると、資本金の3.65億円のラインに対して、純資産は2桁スケールで離れていく。差分の 4,154億円 は、設立来27年で積み上がった利益剰余金 と、その他資本剰余金 と読める。

スタートアップ系の記事で繰り返し登場する「資本金1億円キープ → 増資クローズ → 約半年後に1億円まで減資」という資本政策の節目は、株式会社ポケモンの登記簿には1度も現れない。資本政策の話ではなく、 もっとシンプルに「外部資本を入れず、内部留保で大きくなる会社」 という形をしている。

これは、設立時から株主が 任天堂株式会社・株式会社クリーチャーズ・株式会社ゲームフリーク の3社で安定しており、外部VCラウンドの設計も上場準備も必要としていない、という事業構造の帰結である。

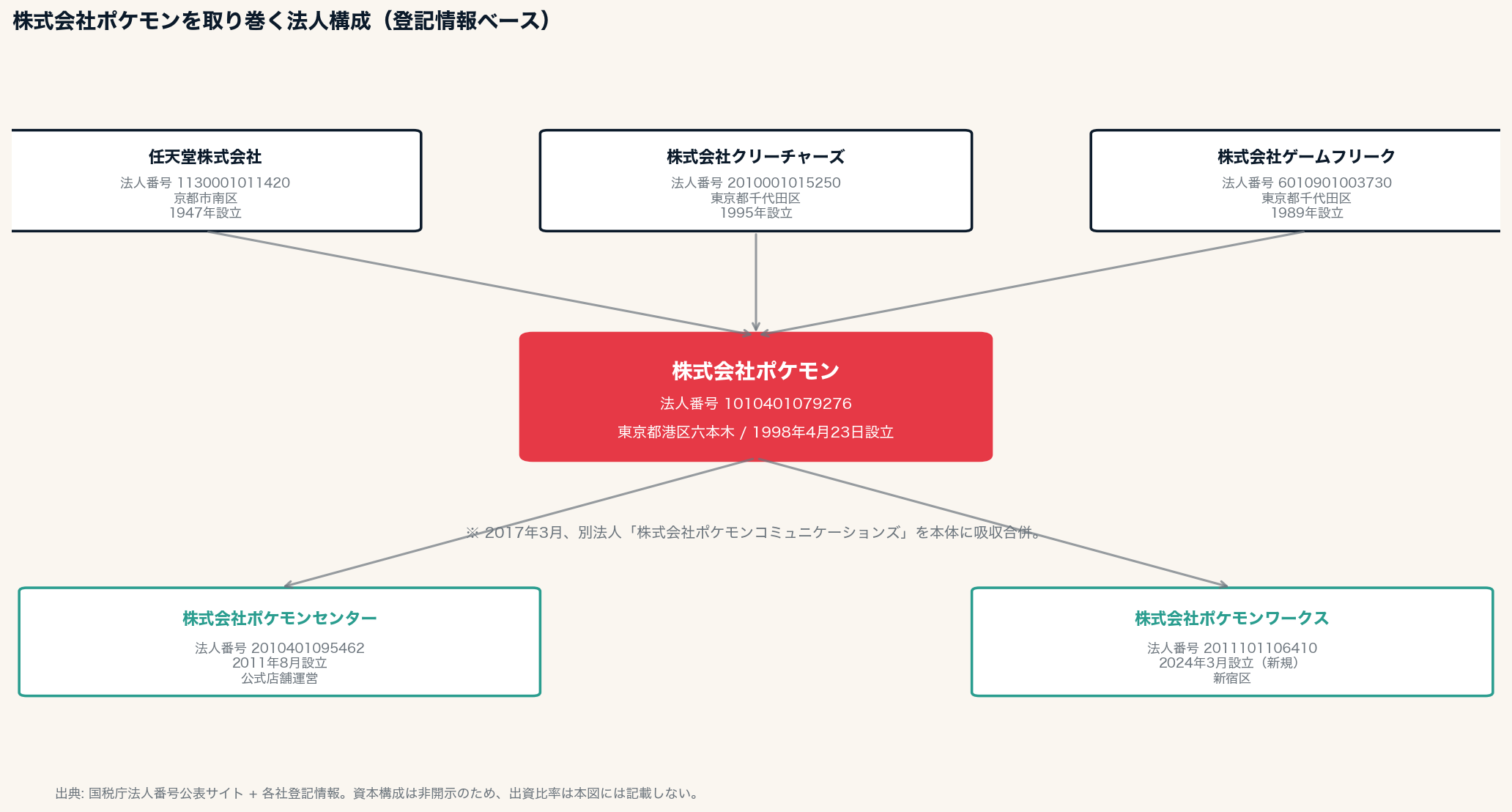

3. 任天堂・クリーチャーズ・ゲームフリーク — 3社JVの形

株式会社ポケモンを取り巻く法人を、国税庁の法人番号公表サイトと各社の登記情報から拾うと、3つの親会社と2つの子会社が並ぶ。

| 法人名 | 法人番号 | 本店 | 設立 | 主な役割 |

|---|---|---|---|---|

| 任天堂株式会社 | 1130001011420 | 京都市南区 | 1947年11月 | ハードウェア&ファーストパーティ |

| 株式会社クリーチャーズ | 2010001015250 | 東京都千代田区 | 1995年11月 | ポケモンカードゲームの企画 |

| 株式会社ゲームフリーク | 6010901003730 | 東京都千代田区 | 1989年4月 | 本編タイトルの開発 |

| 株式会社ポケモン | 1010401079276 | 東京都港区六本木 | 1998年4月 | IPの総合プロデュース |

| 株式会社ポケモンセンター | 2010401095462 | 東京都港区 | 2011年8月 | 公式店舗運営 |

| 株式会社ポケモンワークス | 2011101106410 | 東京都新宿区 | 2024年3月 | (後述) |

3社JVの出資比率そのものは株式会社ポケモンの登記簿に書かれない情報なので、具体比率の引用は控える。ただし、株主構成として「任天堂・クリーチャーズ・ゲームフリークの3社合弁」であることは、各社の開示資料および業界の公開情報から、関連会社のひとつとして整理されている。

株式会社ポケモンが置かれているポジションを、登記情報から整理するとこうなる。

- ハードウェアと中核ソフトを握る上場企業(任天堂)

- カードゲームの企画会社(クリーチャーズ)

- 本編ゲーム開発会社(ゲームフリーク)

- これら3社が共同保有する IPプロデュース専業会社 が、株式会社ポケモン

ゲーム本編・カード・グッズ・映画・アニメ・アプリ・ライセンス・公式店舗(ポケモンセンター)の窓口がここに集約され、3社の制作機能と外部パートナーをつないでいる。決算公告の純利益が毎年積み上がるのは、この 「IPライセンスの単一窓口」 の構造そのもの。

この3社が共同で持っているのは、資本だけではない。 「ポケットモンスター」「ポケモン」「Pokémon」「ピカチュウ」などの主要ブランド商標も、特許庁 J-PlatPat 上で 株式会社ゲームフリーク ・ 株式会社クリーチャーズ ・ 任天堂株式会社 の3社が連名で権利者として並ぶ (知財側の詳細は §6 で改めて整理する)。資本構造とブランド権利構造の両面で、 3社が共同所有・株式会社ポケモンが運営 という建付けが揃っている。

2017年の合併、2024年の新設

登記の中で構造の変化として明確に拾えるイベントは2つある。

第1に、 2017年3月6日 、別法人の「株式会社ポケモンコミュニケーションズ」が株式会社ポケモンに吸収合併された。旧ポケモンコミュニケーションズはカードゲームの製造・物流・公式トーナメント運営の機能を担っていた会社で、これを本体に取り込んだことで、IPのプロデュースから物販・大会運営までを単一法人に集約する形になった。

第2に、 2024年3月1日 、株式会社ポケモンワークス(法人番号 2011101106410、本店 東京都新宿区)が新設された。社名や設立タイミングから見ると、ゲーム・関連コンテンツ開発の追加リソースを確保する動きと読める。少なくとも、IP展開の拡大に合わせて本体側でも開発・制作機能を厚くしているシグナルではある。新設からまだ2年程度のため、本体決算公告に与えるインパクトは限定的だが、グループの開発体制を中長期で再設計し始めた節目になる。

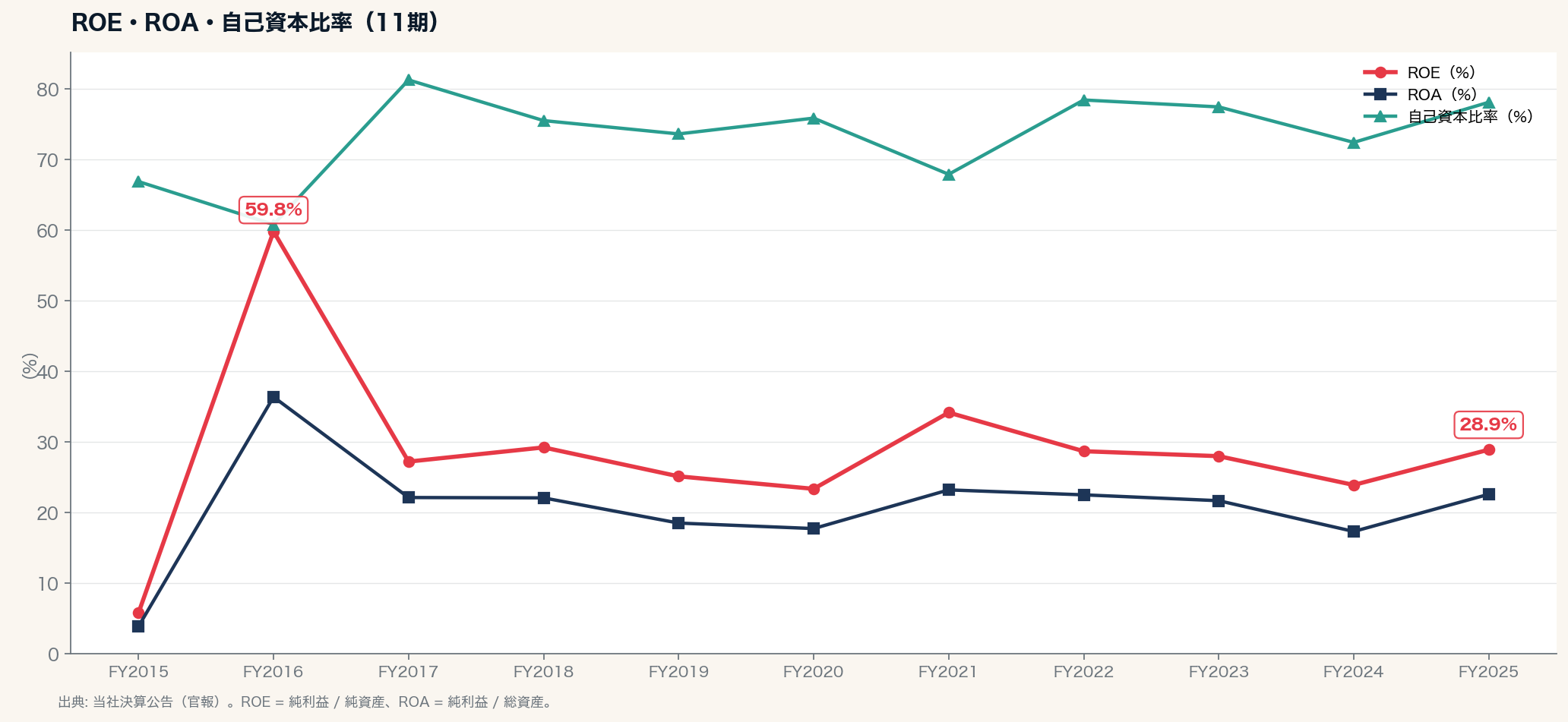

4. ROE 10年20%超 — 「IPライセンス事業」の自己資本利益率

ROE(純利益 ÷ 純資産)の推移を11期で並べると、もう1つ別の角度の絵が見える。

| 期 | ROE | ROA | 自己資本比率 |

|---|---|---|---|

| FY2015 | 5.75% | 3.84% | 66.87% |

| FY2016 | 59.80% | 36.35% | 60.79% |

| FY2017 | 27.19% | 22.10% | 81.27% |

| FY2018 | 29.20% | 22.05% | 75.51% |

| FY2019 | 25.10% | 18.48% | 73.62% |

| FY2020 | 23.33% | 17.70% | 75.86% |

| FY2021 | 34.14% | 23.18% | 67.90% |

| FY2022 | 28.66% | 22.48% | 78.43% |

| FY2023 | 27.96% | 21.65% | 77.45% |

| FY2024 | 23.88% | 17.29% | 72.42% |

| FY2025 | 28.88% | 22.56% | 78.11% |

FY2016 のピーク 59.8% は、2016年7月にリリースされた『Pokémon GO』のグローバル成功が本体決算に効いた局面と符合する。その後 FY2017 で27%台に落ち着き、以後 FY2025 まで 10年連続で 20% を超える ROE を維持 している。

ROA(純利益 ÷ 総資産)も同様に二桁台後半で安定しており、ROE と ROA の差(=財務レバレッジ)は3〜10%の範囲。自己資本比率は60%台後半〜80%超で推移しており、「借入で利益を底上げしている会社」ではない。

純粋に 「3社合弁が握る IP を、株式会社ポケモンが世界中でライセンス展開する」 という事業モデルの自己資本利益率の高さが、決算公告の数字から見て取れる。

これだけ自己資本利益率が高いまま内部留保がストックされ続けると、通常は配当政策(剰余金の処分)の論点が出てくる。株式会社ポケモンは決算公告で当期未処分利益・剰余金処分案の細目までは開示しないため、配当性向そのものを直接は推定できない。ただし、純資産が10年で108億円→4,158億円 と39倍に膨らんでいる事実からは、 利益の相当部分が社内に残り、再投資余力として蓄積されている ことが読み取れる。前章で触れた2024年のポケモンワークス新設や、ポケモン30周年(2026年)に向けた施策の幅も、この内部留保の厚みが下支えしている。

5. 経営体制 — 設立来の代表と、2025年5月の新任2名

役員構成は登記簿から見ると、株式会社ポケモンの経営の継続性を象徴する形をしている。

- 代表取締役 石原恒和氏 (設立来)

- 代表取締役 宇都宮崇人氏 (取締役在任 → 代表取締役へ)

- 取締役:10名(うち2名は2025年5月30日付の新任)

- 監査役:1名(2025年5月30日就任)

- 会計監査人:PwC京都監査法人(設立来)/PwC Japan有限責任監査法人(2023年12月1日設置)

代表の石原氏は1998年の設立から27年連続で代表取締役を務めている。代表取締役が2名体制になっている点と、近年の取締役入れ替わりのリズム、そして PwC Japan の会計監査人就任(2023年12月)を並べると、5,000億円規模の売上に到達した会社として、 監査・統制の体制を継続的に厚めにしている 動きが読み取れる。

退任登記が出ているのは過去2〜3年で 取締役2〜3名・監査役1名 で、ここから1〜2年単位での緩やかな入れ替わりがあることもわかる。上場準備で監査等委員会設置に移行するような派手な動きはなく、外形的には「非上場の安定運営型」のガバナンス形態を維持している。

6. 採用と知財・PR — 規模に対して「小さくまとまった」本体

ここまで決算と登記の数字を見てきたが、組織側の数字(被保険者・知財・PR)を並べると、見えてくる構造が少し変わる。

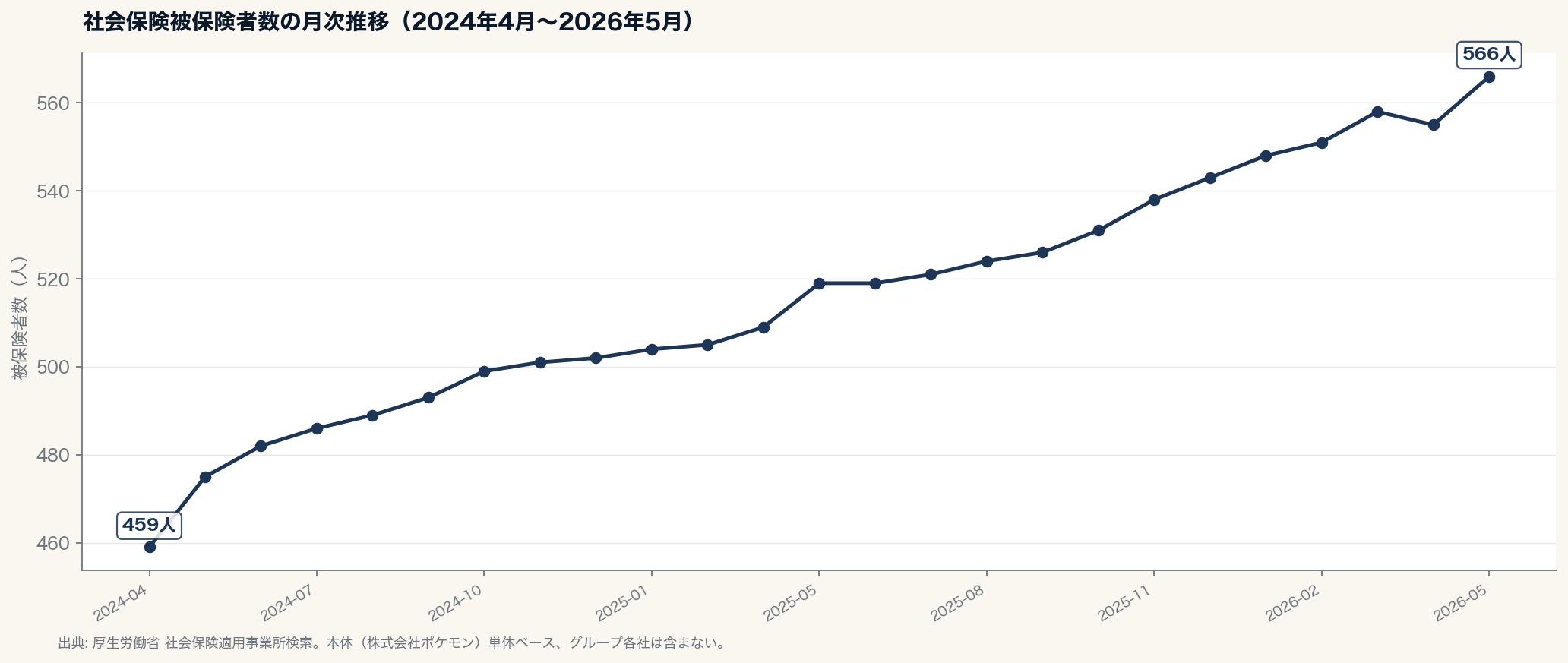

被保険者数 — 単体ベースで566人

厚生労働省の社会保険適用事業所検索で把握できる株式会社ポケモン本体の被保険者数は、2024年4月の459人から2026年5月の566人まで、約2年で +107人(+23%) の増員ペース。決算公告の売上規模(5,314億円)に対して本体の人員は抑制的で、IPプロデュース・ライセンス・ブランド管理機能を本体に集中させ、開発・物流・販売は外部委託(ゲームフリークなどのグループ会社と、世界中のライセンシー)に分散させている構造と噛み合う。

2024年4月以降の増員カーブはなだらかで、月10人前後で着実に積み上がっている。スタートアップ的な急加速ではなく、毎月の入社が淡々と続く採用態勢が読み取れる。

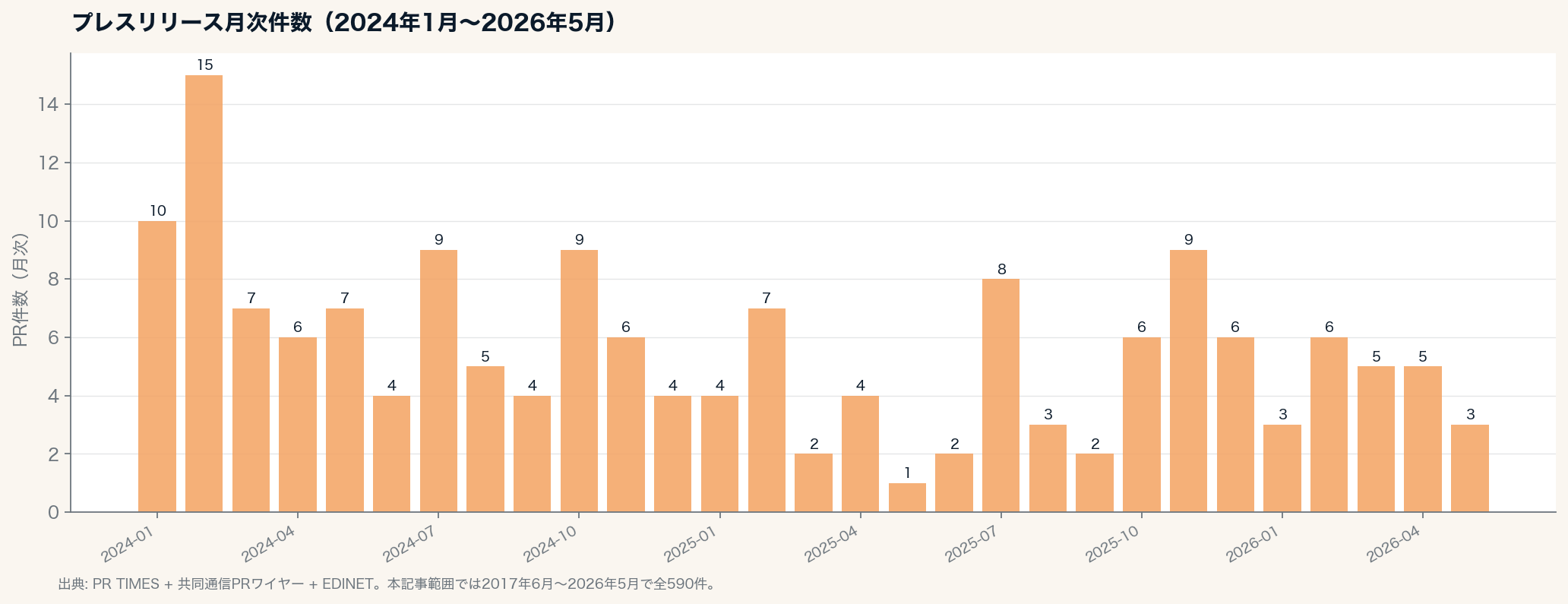

プレスリリース — 月平均5本、Pokémon Sleep からポケパークまで

PR TIMES と共同通信PRワイヤーなどを通じた発信は、2017年6月から2026年5月までで計590本。月別では月3〜15本の幅で、2024年2月の15本がピーク。多くは『Pokémon Sleep』『Pokémon LEGENDS Z-A』『Pokémon GO』との連動施策、各種コラボ(櫻坂46・吉沢亮・ポケパーク カントー)、ポケモンカードゲームの新弾発売情報、ライセンス商品のリリースで占められている。

2026年2月には「ポケモン30周年、はじまる」キックオフ発表会が開催され、日本オリンピック委員会・日本プロ野球12球団・ANAなど大型タイアップが一気に発表されている。本体の事業活動は、IPの「世界化」と「ライフスタイル化」を両輪で進めている段階にある。

なお、PR の総数のうちかなりの本数が「メディア向けのみ閲覧可能」のクローズドリリースになっており、公開タイトルだけでは事業活動の全貌は復元できない。それでも公開分の本数推移と発表テーマから、IP活用の幅と密度は十分に読み取れる。

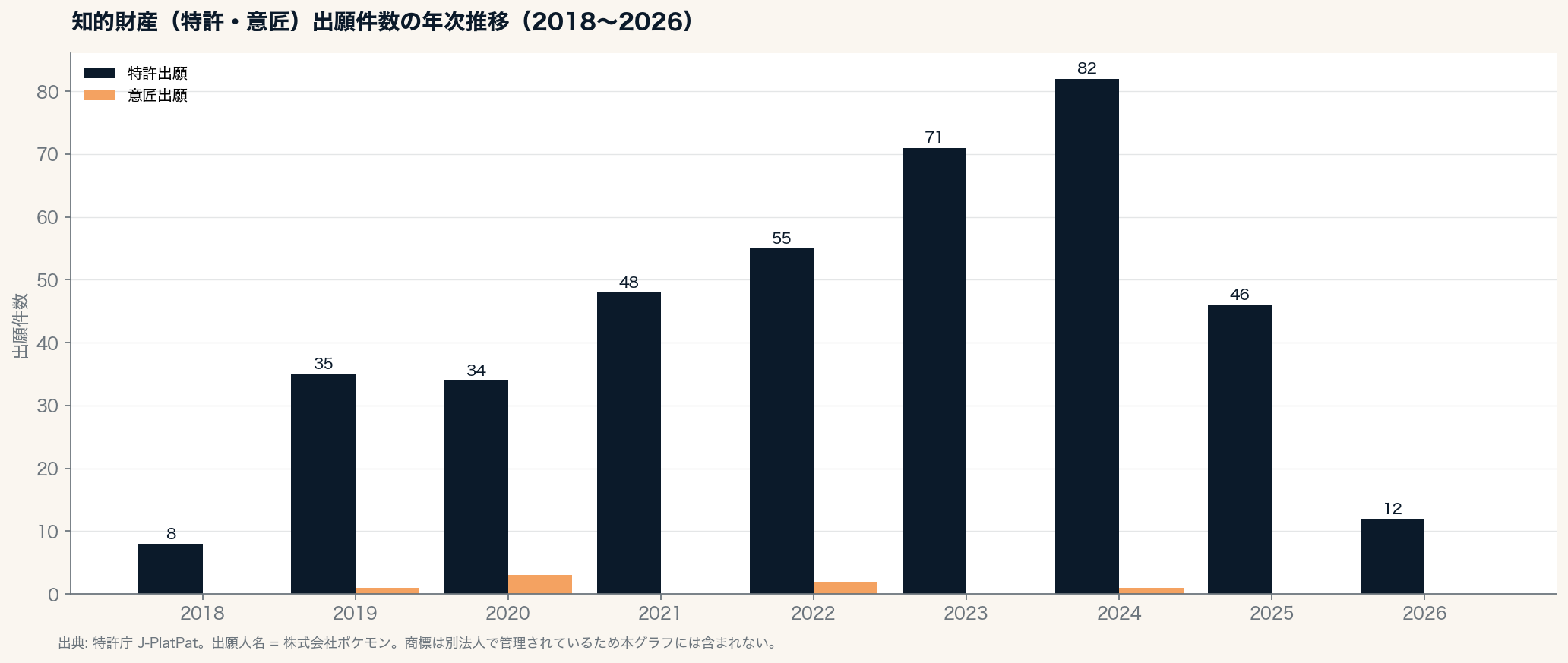

知財 — 特許400件、商標は本体直下に出てこない

特許庁 J-PlatPat で確認できる、出願人=株式会社ポケモンの知財は、特許400件・意匠9件。年次別では2018年(8件)から2019年(35件)にかけて出願ペースが急増し、2024年の82件、2023年の71件など、近年は年50〜80件規模の出願が継続している。

特許の中身は、ゲームのインタラクション・通信・課金・データ管理に関する基盤技術が中心で、本編ゲームを開発する ゲームフリーク や、関連事業(『Pokémon GO』を開発する米Niantic等)との間でのライセンス調整に使える知財ポートフォリオを、本体側で持つ形になっている。

一方、商標については株式会社ポケモンが出願人として登場しない。特許庁 J-PlatPat で「ポケットモンスター」「ポケモン」「Pokémon」「ピカチュウ」などの主要ブランド商標を引くと、 権利者欄に 株式会社ゲームフリーク・株式会社クリーチャーズ・任天堂株式会社 の3社が連名で並ぶ 。つまり、ブランド商標そのものは §3 で見た3社JV体制の親会社側に共同保有されており、株式会社ポケモン本体は その3社共同名義のブランドを世界中で展開する事業の窓口 という建付けになっている。知財の所在から見ても、株式会社ポケモンは「IPを所有する会社」ではなく「IPをプロデュースする会社」である。

7. 結論 — ROE 10年20%超を続けるIPライセンス会社

決算公告11期と登記の数字から見えてくる株式会社ポケモンの姿は、次のように整理できる。

第1に、 純利益194倍(FY2015〜FY2025)・売上 直近6期で4.4倍 の事業拡大を、 増資ゼロ・新株予約権ゼロ で成し遂げている。資本金は3.65億円のままで、必要な事業投資はすべて毎期の純利益と内部留保で賄われている。これは、スタートアップ系の会社で繰り返し見てきた「ラウンドごとの増資 → 上場準備 → 公募増資」の流れとは完全に違う、もう1つの会社の形である。

第2に、 ROE が10年以上 20% を超えて推移 している。これは IPライセンス という事業モデルが、本体に追加の設備投資をほとんど必要とせず、純利益をそのまま自己資本の伸びに転換できる構造であることを示す。FY2016 の59.8%、FY2025 の28.9% という数字は、上場企業を含めて見ても日本の会社の中ではかなり上位の水準である。

第3に、登記上のグループ構造は、 2017年の株式会社ポケモンコミュニケーションズ合併 と 2024年のポケモンワークス新設 に象徴されるとおり、事業の重心移動に合わせて静かに再編されている。派手な M&A を打つわけではなく、必要なときに必要な機能を本体に取り込み、必要な分社を立てる、というシンプルな手の動かし方が貫かれている。

ポケモンというIPは、ゲーム・カード・映画・アニメ・グッズ・テーマパークの全方位に広がりながら、累計27年間ブランドの一貫性を保ち続けている。それを支えているのが、3社JVが共同保有する 株式会社ポケモン という単一窓口で、その単体決算が決算公告11期分として残されている、というのが本記事を通じて確認できた事実関係である。

2026年は「ポケモン30周年」の節目で、ANA・日本オリンピック委員会・日本プロ野球12球団といった大型タイアップが既に発表されている。次の FY2026(2027年2月期)公告で、純利益1,200億円のさらに先に進むかどうか。 3.65億円の資本金のまま どこまで純資産を伸ばし続けるかが、次に見るべき節目になる。

8. 計算方法(Methodology)

- 決算公告 11期分 はすべて単独・無連結。情報源は官報の決算公告(2016年6月〜2026年6月)。FY2015〜FY2019 は売上高が公告に記載されない BS+PL 方式(売上高は非開示)で、FY2020 以降の6期分のみ売上高を直接取得している。

- ROE は 純利益 ÷ 純資産、ROA は 純利益 ÷ 総資産、自己資本比率は 純資産 ÷ 総資産 で算出。いずれも単体ベース。連結ベース(ザ・ポケモン・カンパニー・インターナショナル等の海外子会社を含む数字)は本記事の対象外。

- 登記情報(履歴事項全部証明書) は2026年6月時点で取得。設立時の登記から現行登記までの間、株式会社ポケモンには2008年11月26日付の本店移転(東京都千代田区丸ノ内1-8-1 → 東京都港区六本木6-10-1)に伴う移記が記録されている。移記前に発行・消滅した新株予約権がある可能性は理論上残るが、設立から移記までの10年半は資本政策の動きが極めて穏やかな期間と想定され、本記事の時価総額・全株式数の議論には影響を与えない。

- 新株予約権 は設立来1度も発行された記録がない。

- 株主構成(任天堂・クリーチャーズ・ゲームフリークの比率) は登記簿に記載されないため、本稿では具体比率の引用を控えた。3社JV体制であることは、任天堂・クリーチャーズ・ゲームフリーク各社の開示資料および業界の公開情報から、関連会社のひとつとして整理されている。

- 被保険者数 は厚生労働省の社会保険適用事業所検索(本体 株式会社ポケモン 単体)。ザ・ポケモン・カンパニー・インターナショナル等の海外子会社・グループ各社の人員はこの数字には含まれない。

- 特許・意匠 は特許庁 J-PlatPat の出願人検索(出願人=株式会社ポケモン)。「ポケモン」「Pokémon」「ピカチュウ」等の商標は本体直下の出願人検索には現れず、別法人系統で管理されている。

- 当期純利益・純資産が一部の期で大幅に伸びている時期 (FY2016、FY2021、FY2025 など)は、それぞれ Pokémon GO リリース・本編シリーズ新作・ポケモン30周年関連の事業集中タイミングと時期的に重なる。キャッシュフローの内訳には踏み込まず、純利益・純資産のストックベースのみ扱っている。

9. ファクトシート

- 法人名 :株式会社ポケモン

- 法人番号 :1010401079276

- 本店所在地 :東京都港区六本木6丁目10番1号

- 設立 :1998年4月23日

- 決算月 :2月

- 代表取締役 :石原恒和、宇都宮崇人

- 資本金 :3億6,540万円(1998年設立来 変動なし)

- 発行済株式の総数 :6万株(普通株式のみ)

- 会計監査人 :PwC京都監査法人 / PwC Japan有限責任監査法人

- 公告方法 :官報により行う

- 株主 :任天堂株式会社・株式会社クリーチャーズ・株式会社ゲームフリーク 3社JV体制

- 主なグループ会社 :株式会社ポケモンセンター(公式店舗運営)/株式会社ポケモンワークス(2024年3月新設)

本文で言及した企業