カナリー、登記逆算で推定評価額約180億円 ─ シリーズC40億円調達で債務超過を解消した不動産テックの現在地

賃貸物件マーケットプレイス「CANARY」を運営するカナリーの最新決算(第8期)が判明。当期純損失7.86億円ながら、純資産は前期の債務超過から18.88億円へ反転した。シリーズC約40億円・累計約80億円の調達と、登記から逆算した推定評価額(上場企業の時価総額に相当)約180億円(fully-diluted)を手がかりに、部屋探しアプリから不動産業務SaaS・AIへ展開する不動産テックの現在地を読み解く。

この記事のポイント

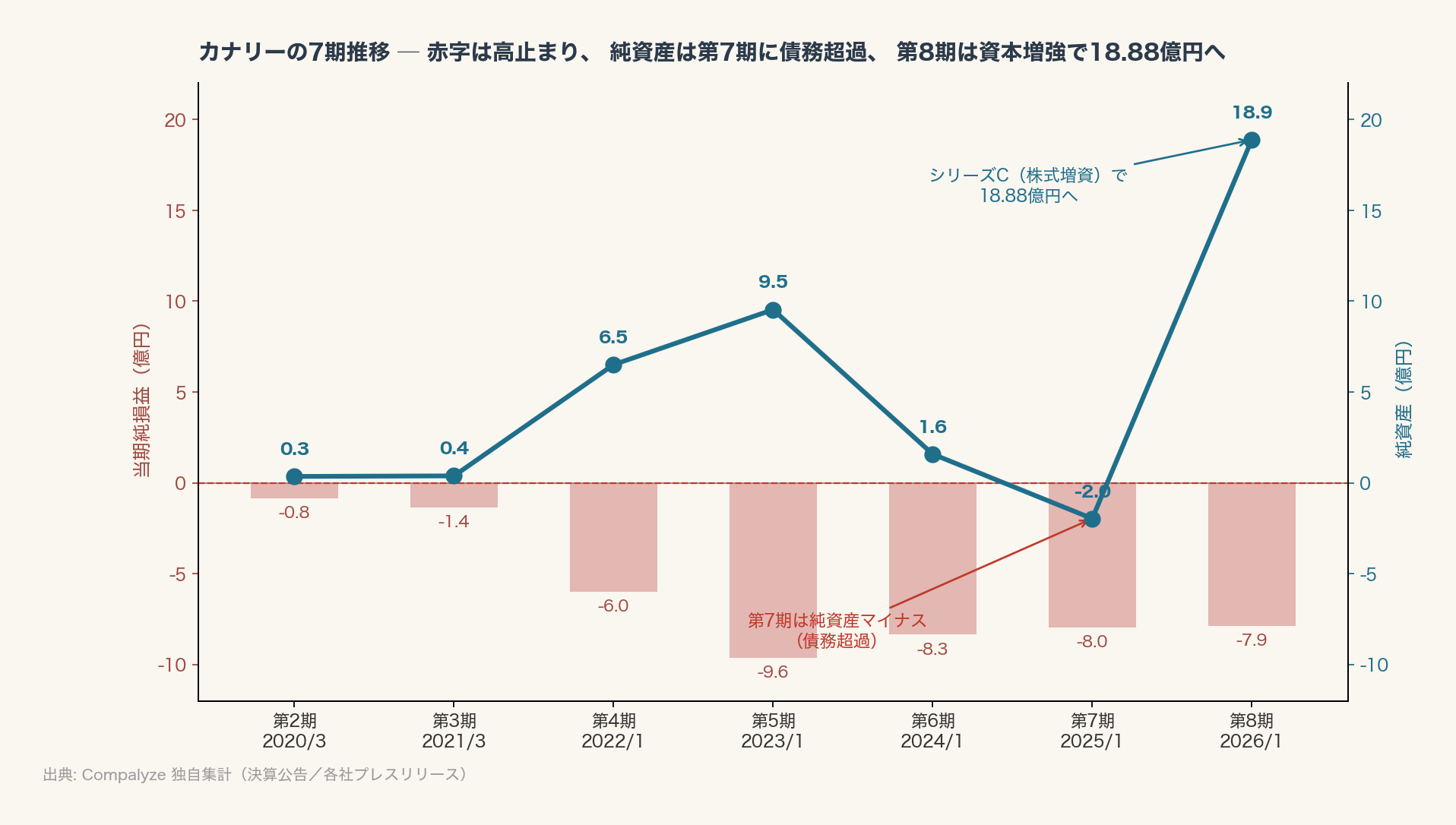

- 賃貸物件マーケットプレイス「CANARY」 を運営する 株式会社カナリー の最新決算(第8期・2026年1月期)が判明。 当期純損失は7.86億円だが、 純資産は前期の▲1.97億円(債務超過)から18.88億円へ反転

- 反転の主因は事業の黒字化ではなく、 2025年12月の シリーズC(約40億円)のうち株式約30億円による資本増強。 旧社名BluAge時代からの 累計調達は約80億円 に達する

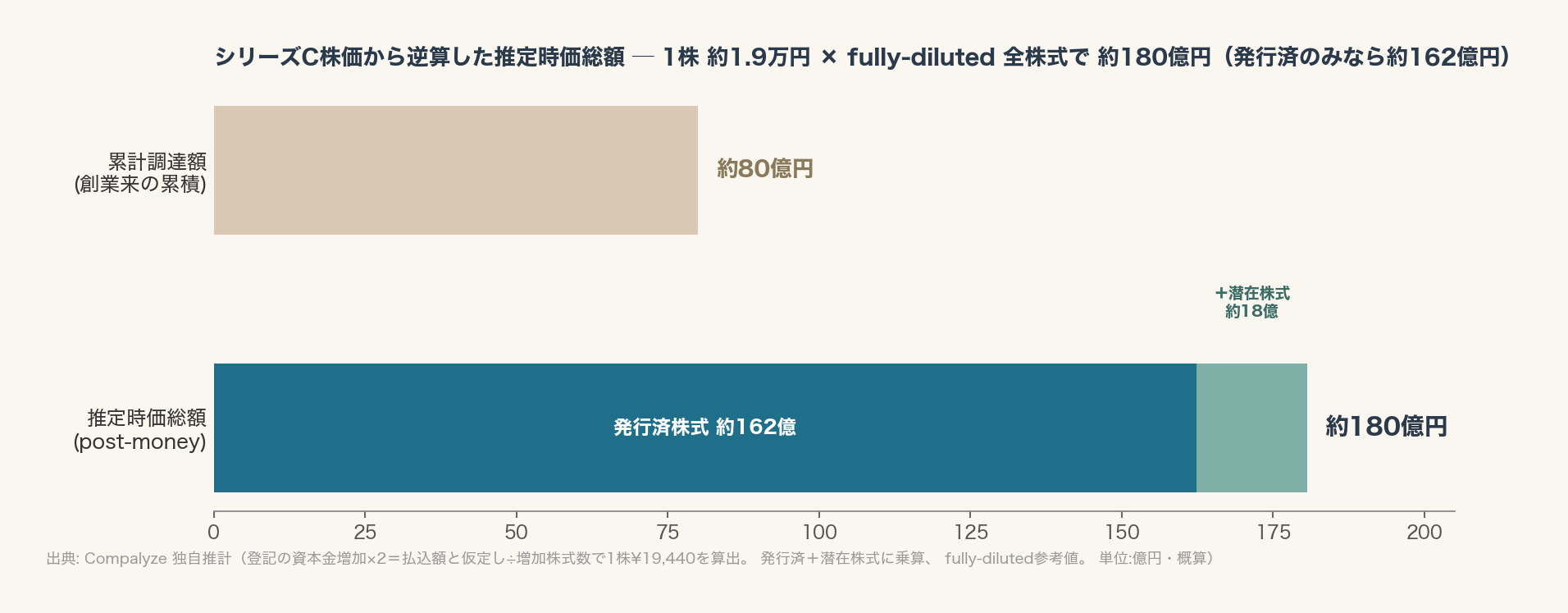

- 登記から逆算すると、 シリーズCの株価は 1株 約1万9,440円(払込額の半額を資本金に組み入れたと仮定した推定)。 ここから試算される時価総額は、 新株予約権・転換社債まで含めた fully-diluted ベースで約180億円

- 軌跡は明快。 BtoCの 部屋探しアプリ(累計DL550万超) から、 BtoBの 不動産業務SaaS「CANARY Cloud」 へ展開し、 BtoCを維持しつつ直近は AIエージェント・Vertical AI へ比重を移している

- ただし黒字化は未達で、 累積赤字は▲42.5億円。 売上は決算公告に表れないため、 論点は 黒字化の時期に加え、 80億円規模の調達と約180億円規模の評価をどれだけ成長と収益性に変えられるか にある

本記事の前提

株式会社カナリーの決算公告、 各社プレスリリース、 公開情報をもとに、 Compalyze 独自集計でまとめた分析記事です。 同社は非上場で、 決算公告には貸借対照表の要旨のみが開示されます(損益計算書・売上は非開示)。 そのため売上成長率・ARR・粗利率などは推定していません。 投資家・提携・事業指標はプレスリリース由来の確認済み情報です。 詳細は §6 に記載します。

1. 速報:第8期は純損失7.86億円、 純資産は18.88億円へ回復

カナリー の第8期(2026年1月期)決算が判明しました。 当期純損失は7.86億円。 赤字は続いていますが、 注目すべきは純資産です。 前期(第7期・2025年1月期)に ▲1.97億円の債務超過 に沈んでいた純資産が、 第8期は 18.88億円へ反転 しました(総資産44.4億円・負債25.6億円)。

赤字を出しながら純資産が増えたのは、 2025年12月のシリーズC(株式約30億円)で資金調達したため です。 赤字による純資産の減少を、 株式発行による資本金・資本剰余金の増加が上回りました。 累積赤字は依然▲42.5億円に達しており、 今回の反転は財務体質の改善であって、 事業が黒字に転じたわけではありません。

2. カナリーの軌跡 ─ 部屋探しアプリから「垂直統合」 へ

カナリーは2018年4月、 株式会社BluAge として創業しました(2024年2月に現社名へ変更)。 2019年に希望日時ですぐ内見できる賃貸アプリ「CANARY」 を公開し、 全国でテレビCMを放映、 LIFULL HOME'S やYahoo!不動産との提携で掲載物件を全国に広げ、 累計ダウンロードは550万を突破 しました。

しかしカナリーの戦略の核は、 BtoCアプリだけではありません。 物件を探す消費者の接点を押さえながら、 仲介会社の業務を支える 不動産業務特化型SaaS「CANARY Cloud」 を投入。 顧客管理・営業支援からSMS・LINE連携、 決済までを取り込み、 累計利用者は同社公表で200万人 を超えました。 消費者(BtoC)と仲介会社(BtoB)の両方の接点を1社で押さえる ── マーケットプレイスと仲介業務SaaSをつないだ 両面型の不動産プラットフォーム、 それがカナリーの現在地です。

3. 調達と提携の軌跡 ─ 累計約80億円

この両面展開を支えてきたのが、 継続的な資金調達です。 創業期のシード(500 Startups Japan等)に始まり、 2021年にシリーズB約12億円(Angel Bridge・NTTファイナンス等)、 さらに事業会社との 資本業務提携 を重ねてきました ── 2022年に ヤマダホールディングス(約10億円)、 2024年に クレディセゾン(約10億円、 決済領域)。

そして2025年12月、 シリーズCで約40億円(株式約30億円+融資等約10億円)を調達。 リードは再びAngel Bridge、 新規にWiL・みずほキャピタル等が参画しました。 これで 累計調達は約80億円。 第8期の純資産反転は、 このうち株式での増資によるものです。

4. 推定時価総額は約180億円 ─ シリーズCの株価から逆算

カナリーは非上場で、 時価総額(バリュエーション)を公表していません。 しかし、 登記簿(履歴事項全部証明書)に残る 資本金と発行済株式数の変化 から、 シリーズCの「1株あたりの発行価額」 をある仮定のもとで逆算できます。

シリーズC(プレスリリースでの公表は2025年12月、 登記上の発行日は2025年11月28日)の第一クローズでは、 資本金が1億円から約15.3億円へ増え、 同時にC種優先株式が14万6,880株発行されました。 会社法上、 増資の払込額のうち資本金に組み入れるのは「2分の1以上」 とされ、 ちょうど半額を組み入れる例が多い ── そこで 資本金の増加額(約14.3億円)を2倍した約28.6億円 を、 このクローズでの株式払込額と仮定します。 これを発行株式数で割ると、 1株あたり約1万9,440円。 2026年4月の追加クローズ(+7,716株)でも同じ単価が再現され、 さらにC種の累計発行株数から逆算した株式調達額(約30億円)が公表値「株式約30億円」 と整合することから、 この単価推定はかなり確からしいと言えます(ただし「半額組入」 という仮定の上に立つ点には留意が必要です)。

この1株約1.9万円を、 新株予約権(SO)・転換社債(CB)まで含めた fully-diluted の全株式(約93万株) に掛けると、 推定時価総額(fully-dilutedベースの登記逆算値)は約180億円 となります。 なお、 ここでの累計調達「約80億円」 は創業来の資本流入の累積(フロー)であり、 時価総額は今回ラウンドの単価に基づく現時点の評価額(ストック)です。 性質の異なる数字なので、 「80億円入れたから180億円評価」 という単純な比較はできません。

また、 この試算には次の限界があります。 fully-diluted参考値(180億円)は、 転換社債(CB)の転換後株式数まで分母に含めたうえで、 全株式に一律シリーズC単価を掛けたものです。 CBの実際の転換価額(2万6,730円)はシリーズC単価と異なり、 かつCBは実態としてデットでもあるため、 厳密な証券別評価ではありません。 加えて、 優先株式の清算優先権などの条件は反映していないため、 これは普通株主の経済価値ではなく、 全株式をシリーズC単価で換算した as-converted の評価額 です。 同社公表値でも、 外部のスタートアップ評価DBの引用でもありません(算出根拠は §7 を参照)。

5. 直近のモメンタム ─ BtoB SaaS × AIへ

足元のカナリーが打ち出しを強めているのは、 SaaSとAI です。 2025年は本社を住友不動産・三田ガーデンタワーへ移し、 「CANARY Cloud Award」 を開催。 シリーズC調達と同じ2025年12月には、 CANARY CloudのAIエージェントを提供開始。 「AIの力で不動産会社の顧客対応に『もっといい当たり前』 をつくる」 と掲げ、 同社は資金調達を "Vertical AI"への進化 と位置づけました。

2026年に入っても、 プロダクト拡張の発表は続いています。 1月にアプリへ口コミ機能を追加、 4月にはAIコミュニケーション基盤「カイクラ」 との連携、 「デジタル化・AI導入補助金2026」 への認定 ── 事業上の打ち出しは、 BtoCアプリを維持しつつ、 BtoBの業務SaaSとAIへ重心を移しつつあります。 ただし、 これらの発表は 事業開発の方向性を示す材料 であって、 それ自体が収益貢献を示すものではありません。 累計550万DLのアプリと200万利用者のSaaSが持つ物件・顧客・業務データを、 AIでどう収益に変えるかが次の焦点です。

6. 決算が映す論点 ─ 黒字化の時期と「調達後の成長効率」

ここで決算に戻ります。 カナリーは第4期以降、 年6〜10億円規模の赤字を続け、 累積赤字は▲42.5億円に達しています。 成長投資を優先するスタートアップとして赤字自体は珍しくありませんが、 黒字化をいつ実現できるか は依然として重い論点です。 そのうえで重要なのは、 累計80億円を投じ、 一度は債務超過となり、 シリーズCで立て直したいま、 その資本がどれだけの成長と収益性に変わるか です。

売上は決算公告に表れないため、 ARRや成長率は読めません。 だからこそ、 今後見るべきは 決算公告上の赤字幅・純資産残高に加え、 CANARY Cloudの導入社数、 AIエージェントの有償化状況、 BtoB売上比率といった代理指標 です。 債務超過から純資産18.88億円への反転は、 黒字化というゴールではなく、 再投資の余力を取り戻した段階 ── カナリーの真価が問われるのは、 ここからの数期です。

7. 計算方法・データの限界(Methodology)

- 対象データ:株式会社カナリーの決算公告(貸借対照表の要旨)、 履歴事項全部証明書(登記)、 各社プレスリリース、 公開情報

- 財務の範囲:非上場のため決算公告には損益計算書・売上が含まれません。 当期純損益・純資産・総資産・負債は決算公告の数値、 売上・ARR・成長率は 非開示のため記載していません

- 「債務超過」 の意味:第7期(2025年1月期)時点で純資産がマイナス(▲1.97億円)であった事実を指します。 第8期に18.88億円へ反転したことも、 同じ重みで併記しています

- 資金調達:金額・投資家はプレスリリース由来。 シリーズCは株式約30億円+融資等約10億円。 提携・デットを含む累計は約80億円(概数)

- 時価総額の推計:登記の 資本金増加額 ×2 ÷ 増加株式数 で1株単価を算出。 「×2」 は、 増資払込額の 2分の1ちょうどを資本金に組み入れた と仮定したもの(会社法上の組入は「2分の1以上」 で、 比率は会社により異なる=この仮定の上に立つ推定です)。 シリーズCの2回のクローズ(登記上の発行日:2025年11月28日・2026年4月28日)でいずれも 1株¥19,440 が再現され、 C種累計発行株数から逆算した株式調達額が公表値(株式約30億円)と整合することが、 仮定の妥当性を補強します

- 時価総額:1株¥19,440を、 新株予約権(SO)・転換社債(CB)まで含めた fully-diluted 約93万株に掛けて 約180億円 と試算(発行済株式 約83.5万株のみなら約162億円)。 SOは 登記掲載の既発行分 で、 未割当のオプションプールは含みません。 CBは転換後株式数を分母に含めたうえで全株式に一律シリーズC単価を掛けており、 実際の転換価額(2万6,730円)はシリーズC単価と異なり、 実態はデットでもあります。 優先株式の清算優先権・希薄化防止条項等は未反映で、 これは普通株主の経済価値ではなく 全株式をシリーズC単価で換算した as-converted の評価額。 同社公表値ではなく、 外部評価DBの数値も用いていません

- 事業指標:累計DL・利用者数は同社公表値です

- Vertical AI:同社の標榜・方針であり、 現時点の財務成果として確定したものではありません

- 主な出典:決算公告、 登記、 各社プレスリリース、 同社公開情報