GEPS掲載8.9兆円の物品役務市場 ─ 企業・業種・規模帯に案件機会はどう分布するか

政府電子調達(GEPS)に掲載された中央府省庁・GEPS利用独法の物品・役務落札データのうち、 Compalyzeで名寄せできた現存企業・金額ありレコードを集計すると、 2016〜2025年の累計は約8.9兆円。 金額・件数・府省横断reachで「常連企業」の型を分け、 どの業種・規模に案件機会が分布するかを読む。

この記事のポイント

- 政府電子調達(GEPS/調達ポータル)に掲載された 2016〜2025年の物品・役務の落札データ(中央府省庁+GEPS利用独法、 現存企業)を Compalyze 独自集計。 名寄せ・金額確認できた範囲の累計は約 8.9兆円(=中央省庁の調達総額ではなく、 本データ範囲の合計)

- 金額の約55%は従業員1000人超の大企業が占める一方、 件数では 従業員10〜50人規模が26%、 10人以下も16% と、 小規模企業の落札実績も確認できる。 「金額=市場規模」 と「件数=案件機会」 は別の地図になる

- 金額が最大の業種は IT(約3.1兆円)。 ただし件数では 専門サービス(派遣・コンサル等) が最多。 さらに業種ごとに 上位10社への集中度 が大きく異なり、 ITは72%が上位10社に集中、 専門サービスは42%と分散している

- 本記事の「案件機会」 は 落札実績の分布 を指し、 勝ちやすさ・入札の公平性を示すものではない(勝率・予定価格・競争者数は含まない)

本記事の前提と用語

政府電子調達システム(GEPS/調達ポータル)の落札情報を素材に、 Compalyze 独自集計でまとめた「データマップ」 です。 対象は 中央府省庁とGEPSを利用する独立行政法人の物品・役務調達(工事は一部しか掲載されないため除外、 地方自治体・GEPS非利用機関は対象外)。

本記事の8.9兆円は、 公共調達全体や中央省庁の全契約額ではなく、 GEPS/調達ポータルに掲載された落札実績のうち、 Compalyze で法人名寄せでき、 金額が確認できた現存企業分の累計です。

本稿でいう 「案件機会」 とは、 勝ちやすさではなく、 落札案件がどの業種・規模帯にどれだけ分布しているかを示す“機会の分布” です。 入札参加者数・予定価格・競争者数を持たないため、 受注力や勝率の評価ではありません。 業種は Compalyze 独自分類で、 解釈は「分類上」 の目安です。 詳細は §8 Methodology に記載します。

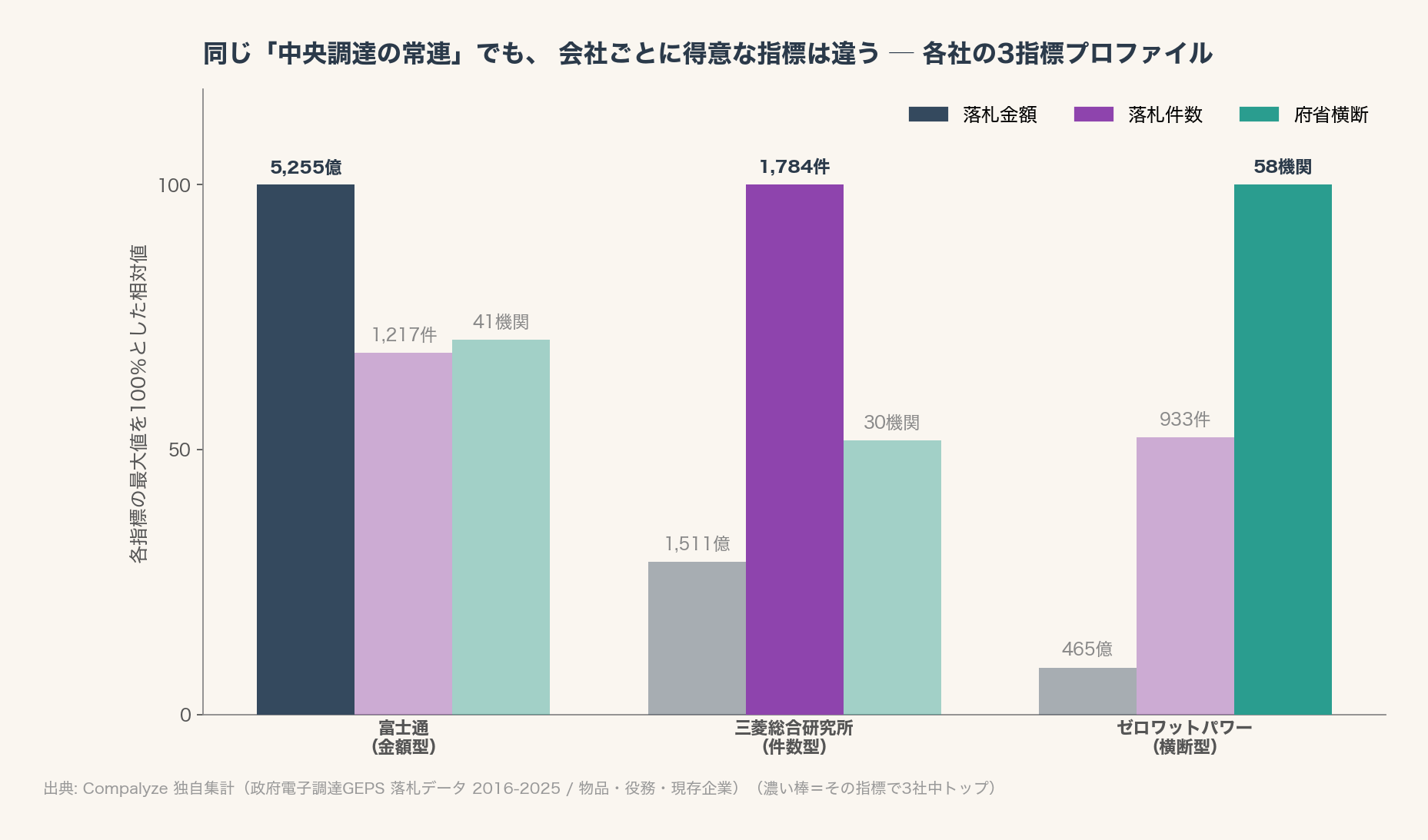

1. 3つの「1位」 が入れ替わる ─ 中央調達の「強さ」 は1つではない

中央省庁・独法の物品役務調達を「常連」 という言葉で語るとき、 その「強さ」 は測る軸によって意味が変わります。 落札を 金額・件数・府省横断reach(落札のあった発注機関の数) の3つで見ると、 1位の顔ぶれは入れ替わります。

- 金額で見れば1位は 富士通(5,255億円、 1,182件)── 大型案件を取る「金額型」

- 件数で見れば1位は 三菱総合研究所(1,784件、 約1,511億円)── 多数の案件を継続的に取る「件数型」

- 府省横断reachで見れば1位は ゼロワットパワー(58機関、 933件)── 電力のように機関共通の商材で広く展開する「横断型」

上のグラフは、 各指標の最大値を100%として3社を並べたものです。 同じ「常連」 でも、 会社ごとに突出する指標(濃い棒)が違うことが分かります。 公共調達における落札実績の存在感は、 単一の指標では測れない、 というのが出発点です。

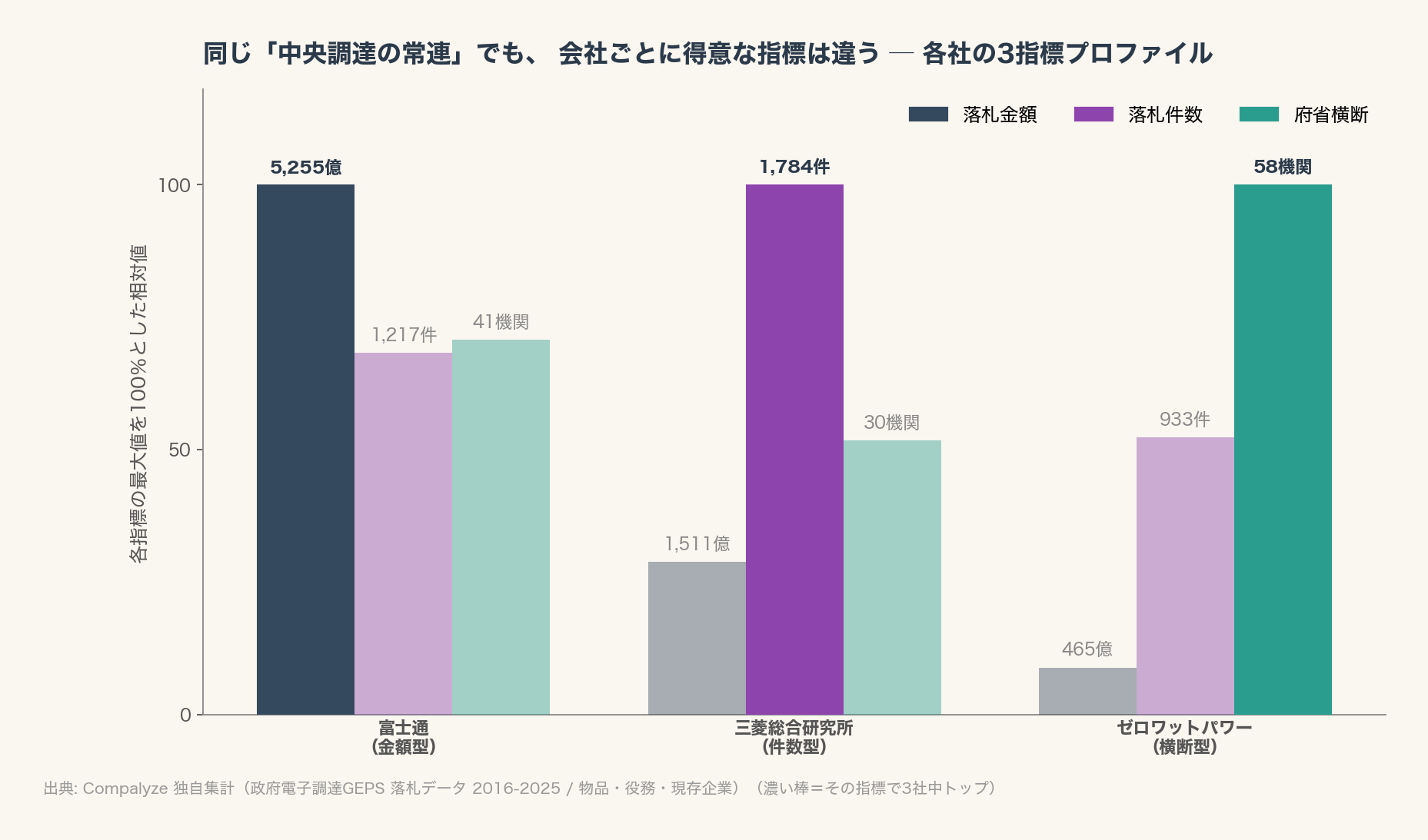

2. 時系列で見る ─ 「強さ」 の順位は固定ではない

この3社の立ち位置は、 時間とともに動いています。 直近5年の年間落札件数を見ると、 歩みは対照的です。

- 富士通 は 2021年の86件から2025年197件へ右肩上がり。 件数でも存在感を強めています

- 三菱総合研究所 はおおむね年140〜190件台で 高水準を継続

- ゼロワットパワー は2021年100件から急増し 2024年182件でピーク、 2025年は148件とやや落ち着き

ゼロワットパワーの2022〜2024年の伸びは、 商材特性だけでなく 電力市場の動乱を背景に読むと理解しやすくなります。 燃料・卸電力価格の高騰で 2022〜2023年に新電力の約3割(27.6%)が契約停止・撤退・倒産・廃業等に追い込まれ、 官公庁・自治体向けを手がけた事業者の破綻も相次ぎ、 契約先を失う「電力難民」 が2022年秋に数万件規模で発生しました。 その空白が、 残存した再エネ系の新電力の官公庁向け落札増と重なった可能性があります。

「常連」 は固定された顔ぶれではなく、 制度環境(電力自由化・市場動乱など)や各社の戦略で順位が動きます。 なお、 GEPS全体の掲載件数自体も2016年の約1.4万件から2025年の約4.8万件へ増えていますが、 これは市場拡大に加え 調達手続きの電子化・利用機関の拡大によって「見える化」 された分を多く含むため、 個社の年次は「観測される落札件数」 として読むのが安全です。

3. 8.9兆円は、 どこに配分されたのか ─ 「規模」 と「機会」 を分けて見る

ここからは市場全体に視点を移します。 本記事が対象とする落札(現存企業・金額あり)の累計は約 8.9兆円、 件数は約 28.1万件 です。 この市場を読むときに重要なのは、 金額(市場規模)と件数(案件機会)を分けて見る ことです。

- 金額を見れば、 どこに予算が大きく流れているか(市場の大きさ)が分かります

- 件数を見れば、 どこに落札の機会が多く分布しているか(探索すべき市場)が分かります

ただし 件数が多いことは「勝ちやすさ」 を意味しません。 入札参加者数や競争状況は本データに含まれないためです。 以下では、 この2つのレンズを使い分けながら、 業種・規模の地図を描きます。

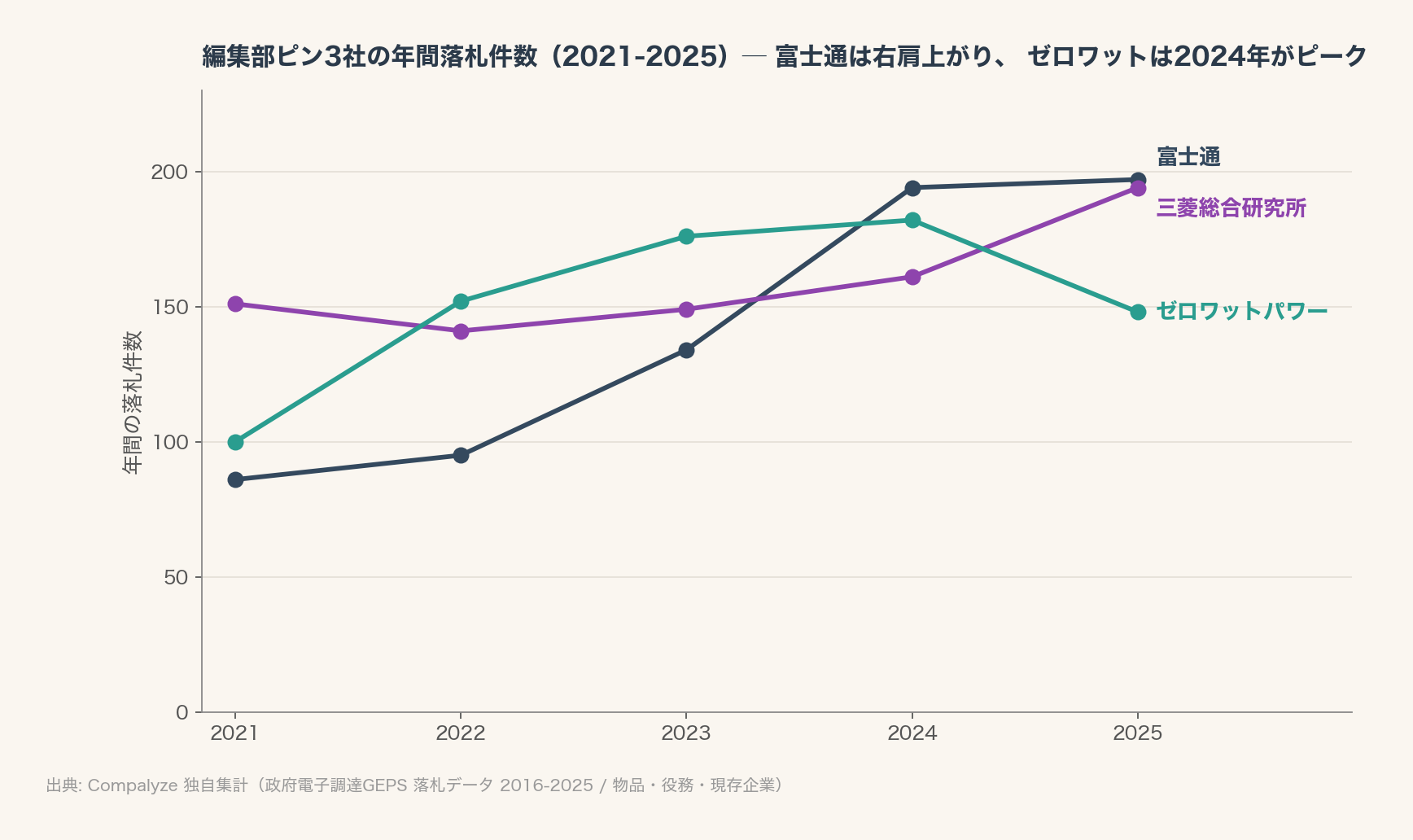

4. 業種別 ─ 「金額が大きい市場」 と「案件が多い市場」 は一致しない

業種ごとに金額シェアと件数シェアをプロットすると、 両者は対角線上に乗りません。

- IT・ソフトウェアは金額シェア約35%(約3.1兆円)と突出する一方、 件数シェアは約11%。 1件あたりが大きい「大型案件型」 の市場です

- 専門サービス(人材派遣・コンサル・調査など)は逆に、 件数シェア約19%(最多)に対し金額シェアは約18%。 小口の案件が数多く発生する市場です

- 製造・建設・卸売はその中間に分布します

つまり「予算が大きく動く市場(IT)」 と「落札の機会が数多くある市場(専門サービス)」 は別物だ、 ということがデータから読めます。 ただし、 この見え方は 業種分類の切り方(ITコンサルと経営コンサル、 SIerと人材派遣の境界など)に依存 するため、 「分類上の傾向」 として受け取るのが安全です。

5. 同じ公共調達でも、 集中する業種と分散する業種がある

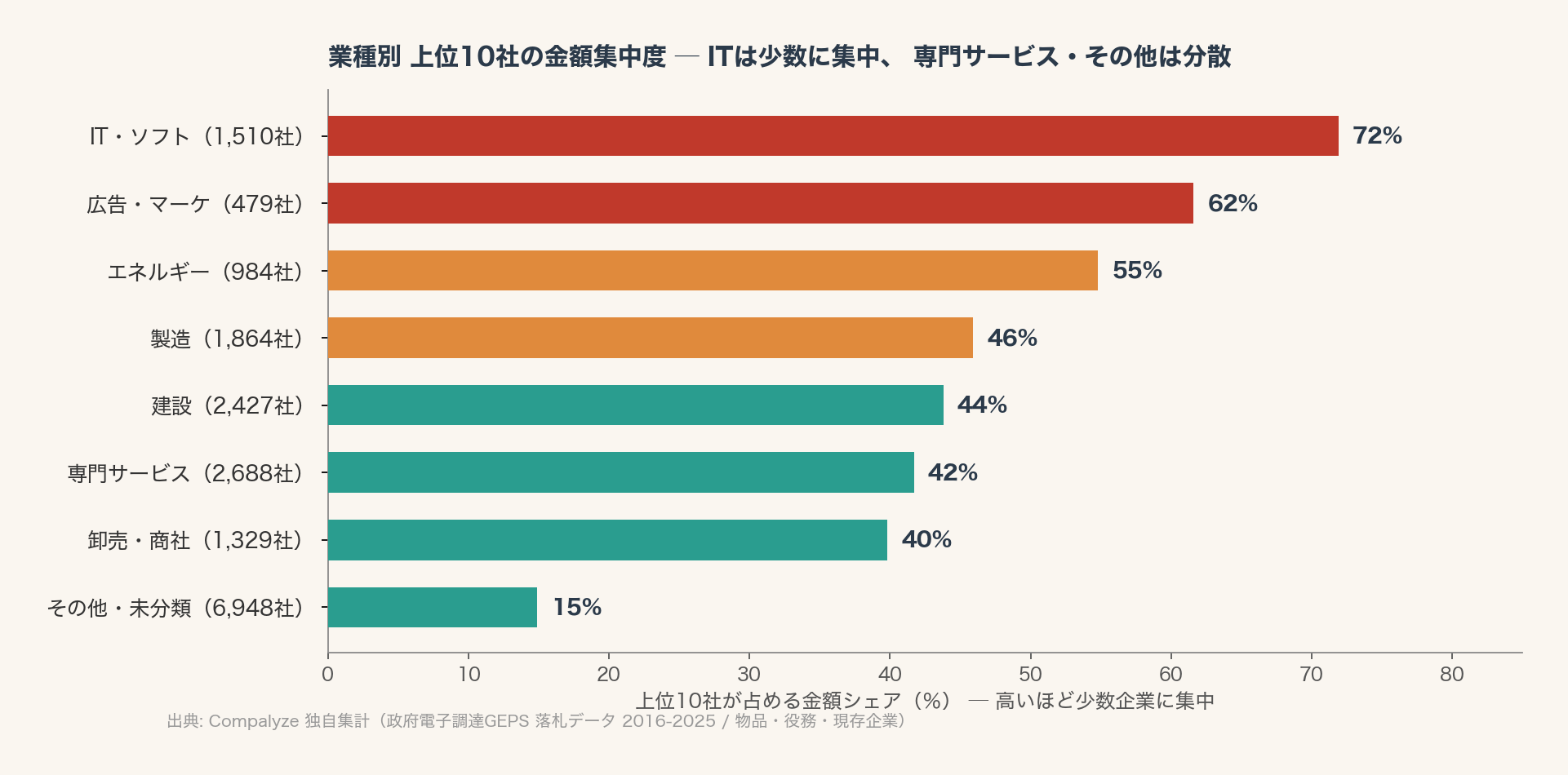

各業種で、 上位10社が金額の何割を占めるか を見ると、 集中度は大きく異なります。

- IT・ソフトウェアは上位10社で金額の約72%(業種内に1,510社が落札実績を持つ中で)。 大型の基幹システム案件を担える企業が限られるため、 少数に集中しやすい構造です

- 広告・マーケ(62%)、 エネルギー(55%) も集中寄り

- 一方 専門サービス(42%、 2,688社)、 その他・未分類(15%、 6,948社)は分散。 派遣・清掃・各種役務など、 多数の事業者が分け合う市場です

IT領域の集中は、 公正取引委員会の2022年の実態調査が問題意識として示した、 ベンダーロックインの回避と多様なベンダー参入環境の整備という論点とも重なります。 デジタル庁はガバメントクラウドや調達改革(1者応札の抑制など)を通じて中小・スタートアップの参入余地を広げようとしており、 「上位10社で72%」 という数字は、 そうした取り組みが向き合う壁の大きさを示す一例とも読めます。

6. 企業規模別 ─ 大企業市場か、 小規模企業にも案件はあるのか

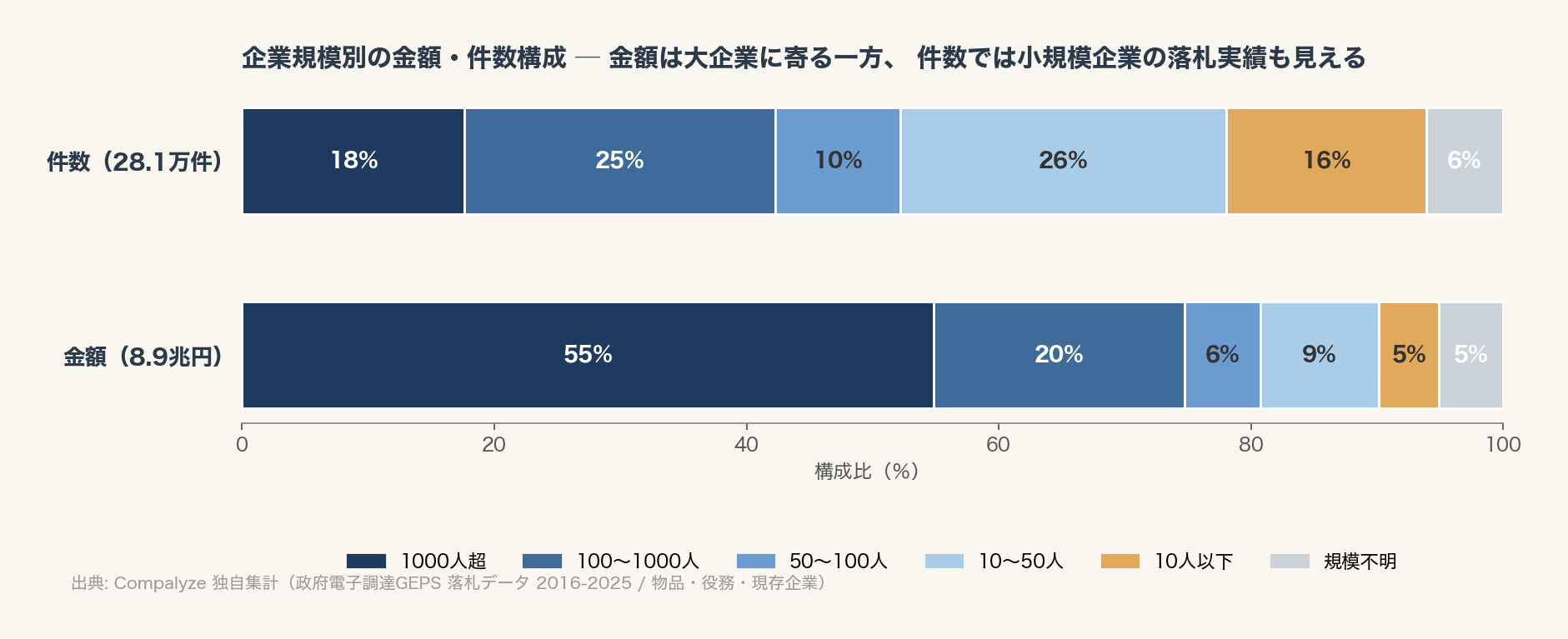

落札者を従業員規模で分けると、 金額と件数で見える景色が反転します。

- 金額では、 従業員1000人超の大企業が約55% を占めます。 大型案件が大企業に寄りやすいことを示します

- 件数では、 1000人超は約18%にとどまり、 10〜50人規模が約26%、 10人以下も約16%。 小規模企業の落札実績も数の上では確実に存在します

国は 官公需法に基づき、 毎年度「中小企業者に関する国等の契約の基本方針」 を閣議決定し、 中小企業向け契約目標を国全体で 約6割(令和7年度は61%) に置いています(金額ベース、 公共調達全体が対象)。 本データ(GEPS掲載・物品役務)の金額で大企業が約55%を占めるのは、 「中小に発注したいが、 大型のシステム・インフラ案件はどうしても大企業に偏る」 という構造を、 物品役務という切り口から映したものとも読めます。

いずれにせよ、 これは「中小企業が排除されている」 とも「大企業だけの市場」 とも言い切れません。 金額で見れば大企業に集中しやすいが、 件数(案件機会)で見れば小規模企業にも落札実績が分布している ── どちらか一方だけを見ると誤読します。

7. 「落札実績の類型」 と、 案件機会の読み方

ここまでをまとめると、 公共調達で存在感を持つ企業は、 単純な売上規模ではなく 「落札実績の類型」 で捉えると見通しが良くなります。 なおこれは企業の能力評価ではなく、 GEPS掲載落札実績の見え方に基づく便宜的な分類です。

- 金額型(大型案件を取る):富士通・NEC・NTTデータ などのIT大手

- 件数型(多数の案件を継続):三菱総合研究所 などのシンクタンク・専門サービス

- 横断型(多くの機関に広く展開):ゼロワットパワー など、 電力のように機関共通の商材を持つ事業者

- ニッチ型(小規模だが特定領域に深く):ケーネス は3機関で1,371件・約977億円と、 道路・河川・ダム等のインフラ保守といった特定領域で継続的に落札する専門業者

事業開発・営業の視点で言えば、 注目すべき市場は「金額が大きい市場(IT)」 だけではありません。 自社の業種に近く、 落札件数が多く分布している領域は、 調査の起点になり得ます。 ただし、 件数が多い領域ほど新規参入しやすいとは限りません。 資格要件・過去実績・地域要件・既存契約の更新性・仕様理解の深さなどは本データに含まれず、 これは 勝ちやすさの保証ではなく、 落札実績の地図 です。

8. 計算方法・データの限界(Methodology)

集計条件

- 対象データ:政府電子調達(GEPS/調達ポータル)に公開された 落札情報(落札実績オープンデータ)

- 対象機関:中央府省庁(内閣官房・各省庁・委員会・両院・最高裁・会計検査院 等)+ GEPSを利用する独立行政法人

- 期間:2016〜2025年/対象:物品・役務、 現存する法人のみ(合併解散・清算結了の記録がある法人は除外)

- 集計軸:落札件数 と 府省横断reach。 reachは落札データ上の発注機関名を名寄せした ユニーク機関数であり、 府省本省単位の数ではありません(地方支分部局・外局・独法等を含みます)

データの限界

- 本集計は 物品・役務が中心。 工事はGEPSに一部しか掲載されないため除外しており、 公共調達全体ではありません

- 地方自治体、 GEPSを利用しない独法・国立大学法人の調達は含みません。 8.9兆円は中央調達全体ではなく本データ範囲の累計です

- 名寄せの二段階:全落札レコードのうち Compalyze で法人名寄せできたものが 約86%。 本記事の金額分析は、 その名寄せ済レコードのうち金額が確認できる 約99% を対象としています。 名寄せできなかった落札・金額欠損・非現存法人は集計対象外です

- 契約方式は区別していません。 一般競争入札・指名競争入札・随意契約等が混在し、 契約方式別の競争性評価は本記事の対象外です

- 件数はGEPS上の落札レコード単位で集計しており、 同一事業が複数ロット・複数契約に分かれる場合はそれぞれ別件として数えています

- 落札金額はGEPS掲載の落札結果上の金額で、 年度別支出額・最終支払額とは一致しない場合があります(単価契約・複数年度契約・変更契約等の扱いには限界があります)

- 従業員規模は Compalyze 保有の最新バケットを用いており、 落札時点の規模とは異なる場合があります。 企業規模別分析は「現在の規模から見た落札実績の分布」 として解釈してください

- 現存企業のみに絞るため、 期間中に消滅・統合した落札者の実績は除外され、 古い年次ほど過小評価し得ます

- **年次の件数は「GEPSで観測される落札件数」**であり、 電子化・利用機関拡大による掲載増を含むため、 市場成長そのものとは限りません

- 「案件機会」 は落札実績の分布であり、 勝率・入札の競争性・予定価格を評価するものではありません。 「中小は排除」「大手優遇」 といった価値判断は、 本データだけでは導けません

- 業種は分類エンジンに依存します。 「分類上IT」「専門サービスに分類される企業群」 という目安としてお読みください

主な出典

- 政府電子調達(GEPS/調達ポータル)落札実績情報

- 履歴事項全部証明書(法人番号・本店・現存状況・従業員規模)

- 各社公開情報、 官公需法に基づく国等の契約の基本方針(中小企業庁)、 公正取引委員会・デジタル庁の公開資料(背景情報)

連載・関連記事 :この市場の「常連」を1社ずつ深掘りした個社記事として、 公共インフラを止めない会社、ケーネス(半世紀かけて一つの機関に食い込むニッチ型)と官公庁の電気を最も多く落札した再エネ新電力、ゼロワットパワー(制度変化に乗って全国へ横展開する横断型)があります。

本文で言及した企業