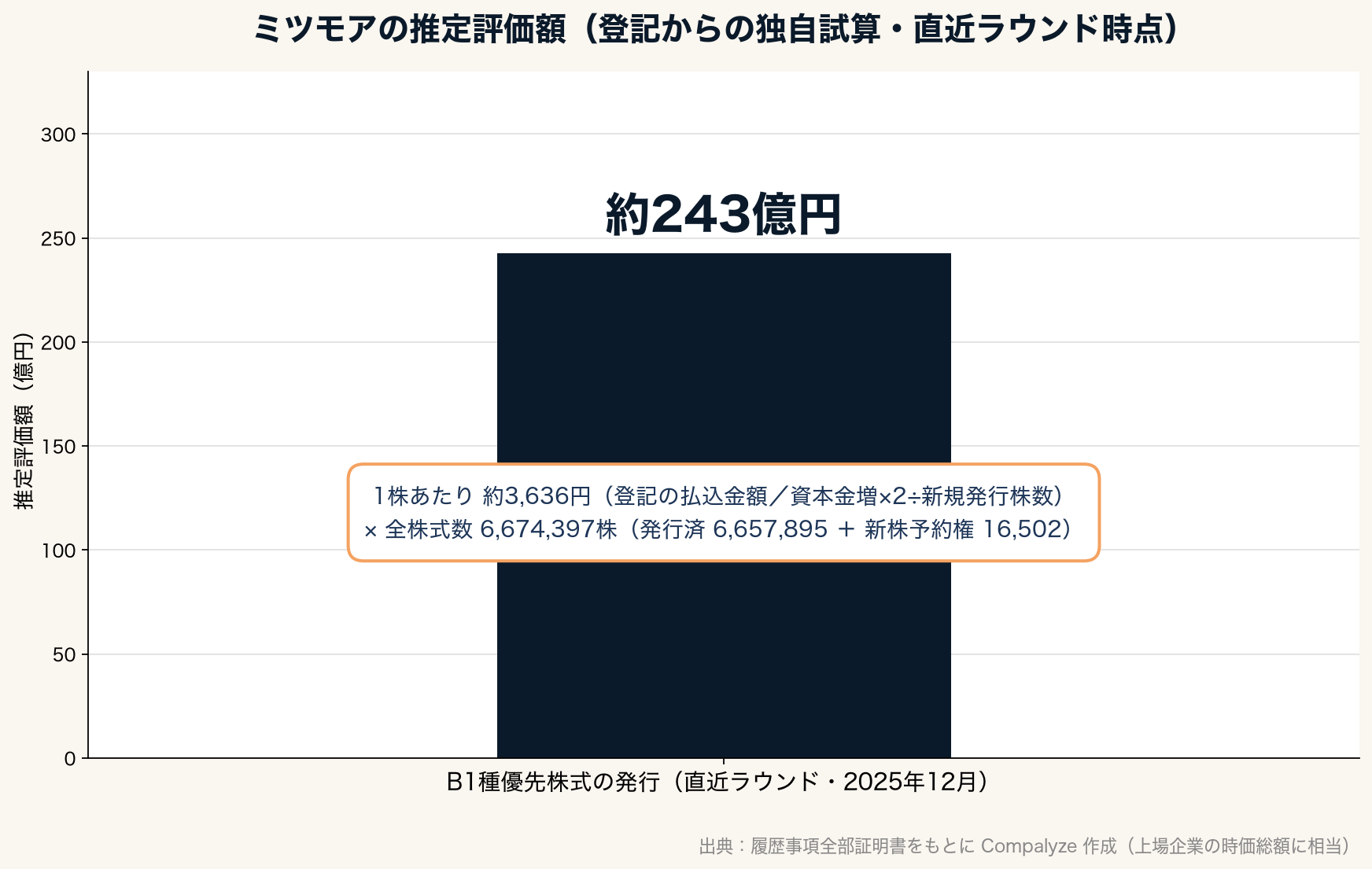

ミツモアの推定評価額は約243億円 ─ 見積もりマッチングから現場SaaS「プロワン」へ、投資先行で広がる事業の現在地

見積もりマッチングから現場SaaS「プロワン」へ事業を広げるミツモア。全株式数ベースの推定評価額(上場企業の時価総額に相当)は登記からの試算で約243億円、株式で集めたお金は累計約45億円。3期続く純損失は投資先行フェーズの姿。

ミツモアの推定評価額は約243億円 ─ 見積もりマッチングから現場SaaS「プロワン」へ、投資先行で広がる事業の現在地

ミツモアは「くらべて選んで、相談しよう」の一括見積もりサービスで知られるが、いま会社の成長と発信の重心は静かに移りつつある。引越し・ハウスクリーニング・カメラマンといった暮らしの依頼を集めるマッチングの会社、という像のうしろで、設備・建設・保守といった現場の事業者が日々の見積・受発注・請求を回す業務管理SaaS「プロワン」が育ち、東京ガス・JFE系・大和ハウス系といった大手の現場へ入り始めている。全株式数ベースの推定評価額(上場企業の時価総額に相当)は、直近ラウンドの登記から試算すると約243億円(Compalyze の独自試算)。決算公告では3期連続で純損失が膨らんでいるが、公告に売上は開示されないため、従業員の倍増と新プロダクトへの投資を併せて見ると、その数字は二つ目の柱を立てるための投資が先行している局面と読むのが自然だ。

この記事のポイント

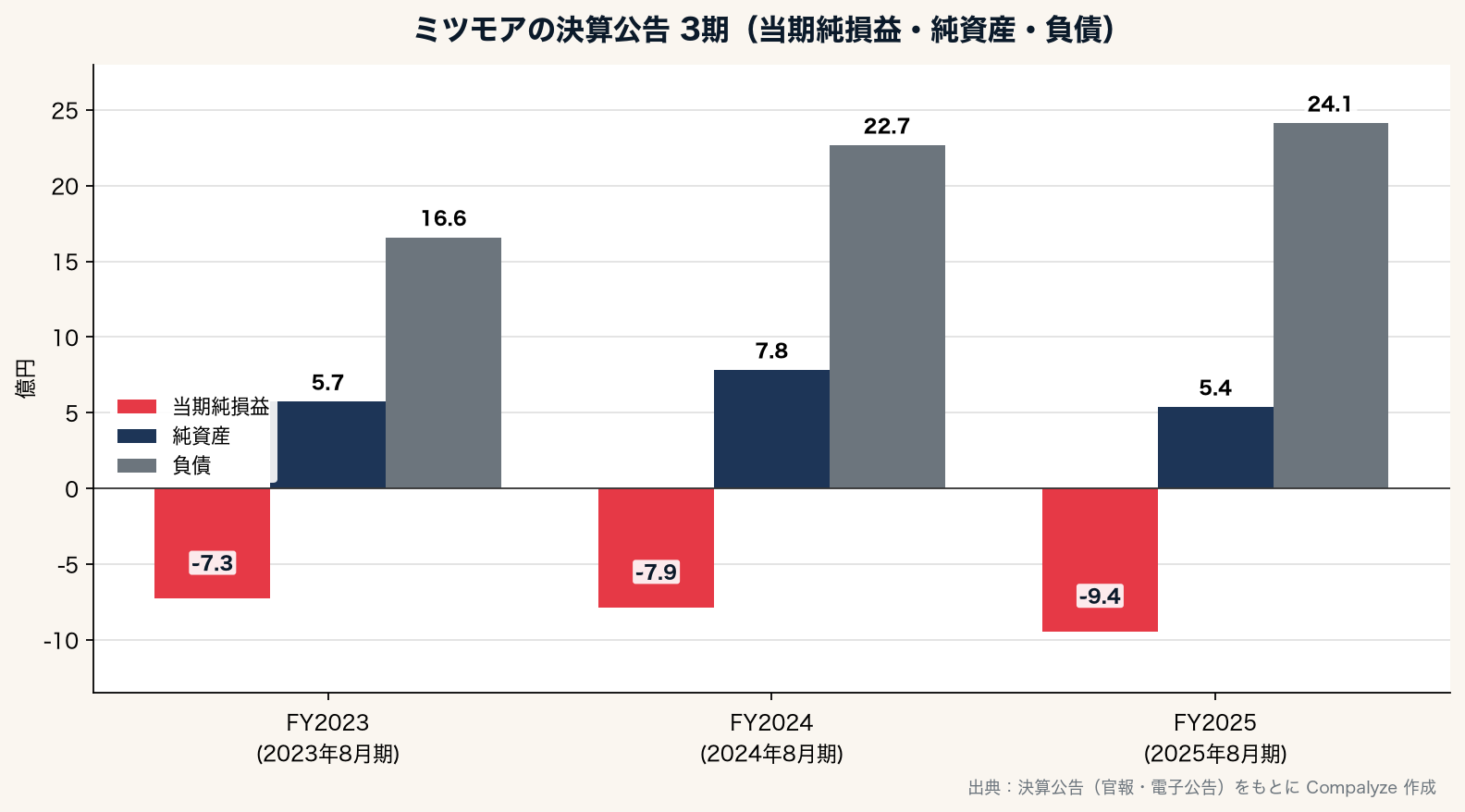

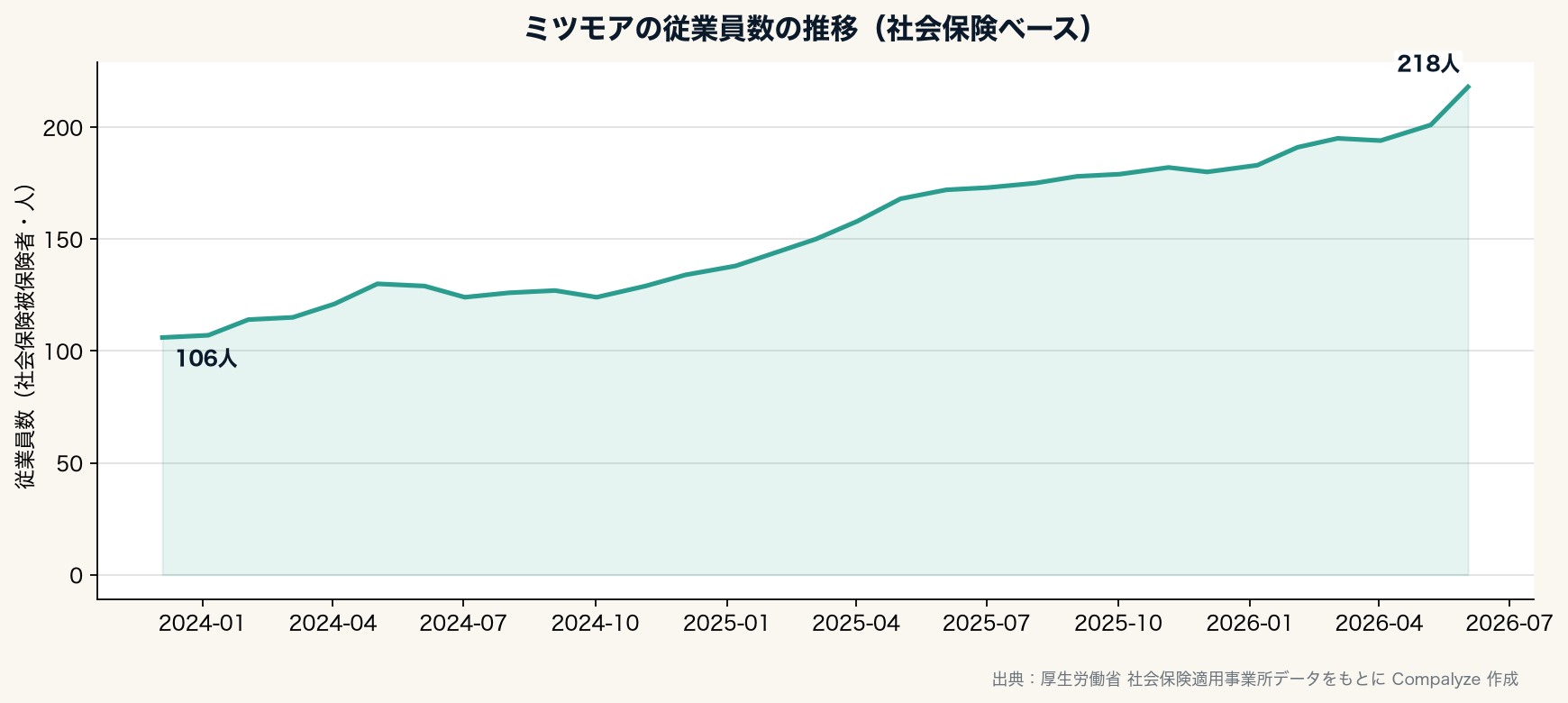

- 決算公告3期の純損失は 7.3億 → 7.9億 → 9.4億円と拡大。一方で総資産は22億→30億→30億円、従業員は106人から218人へ

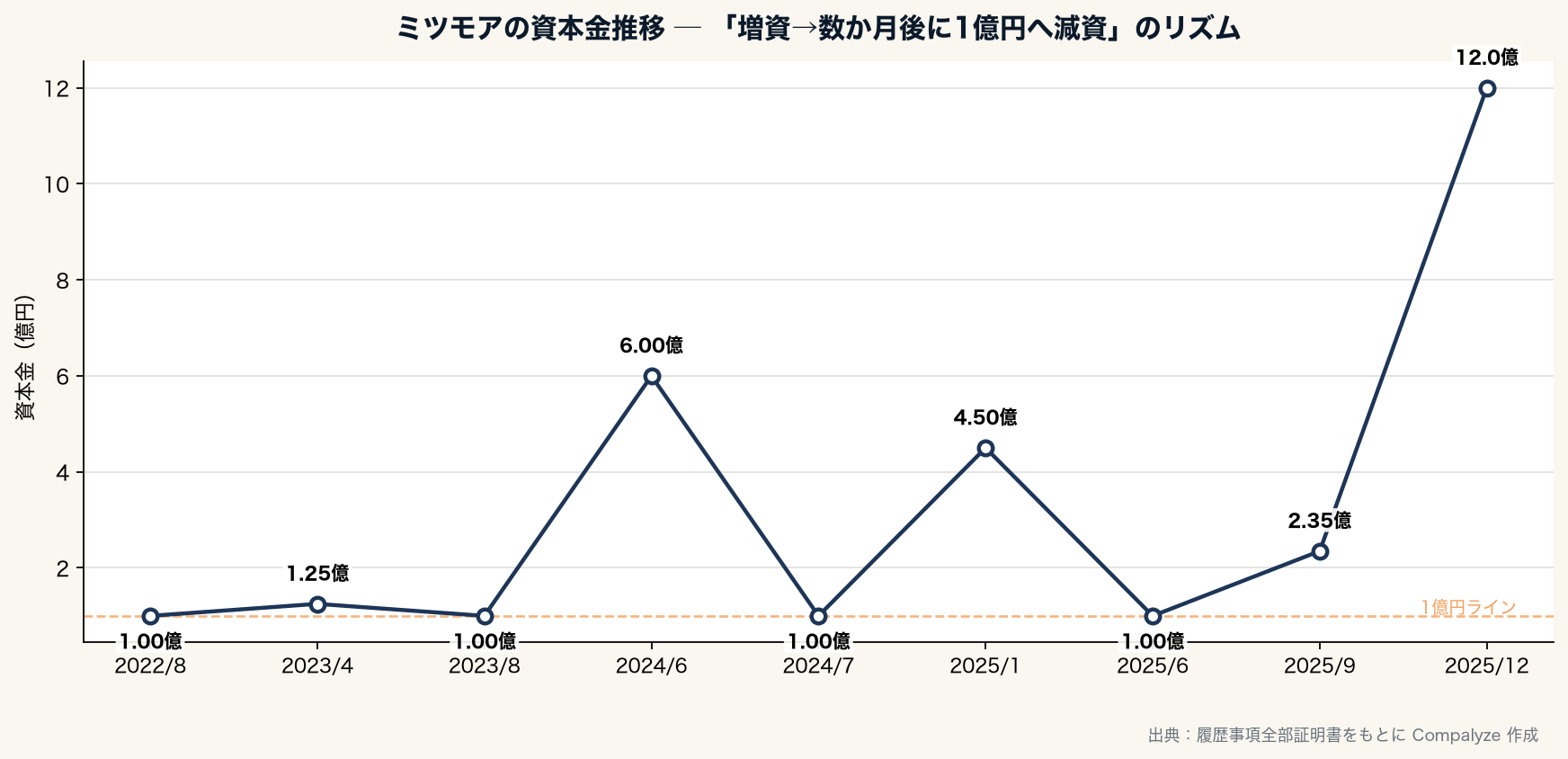

- 登記には「増資→数か月後に資本金1億円へ減資」のリズムが繰り返し現れ、直近2025年12月には資本金が一気に12億円へ

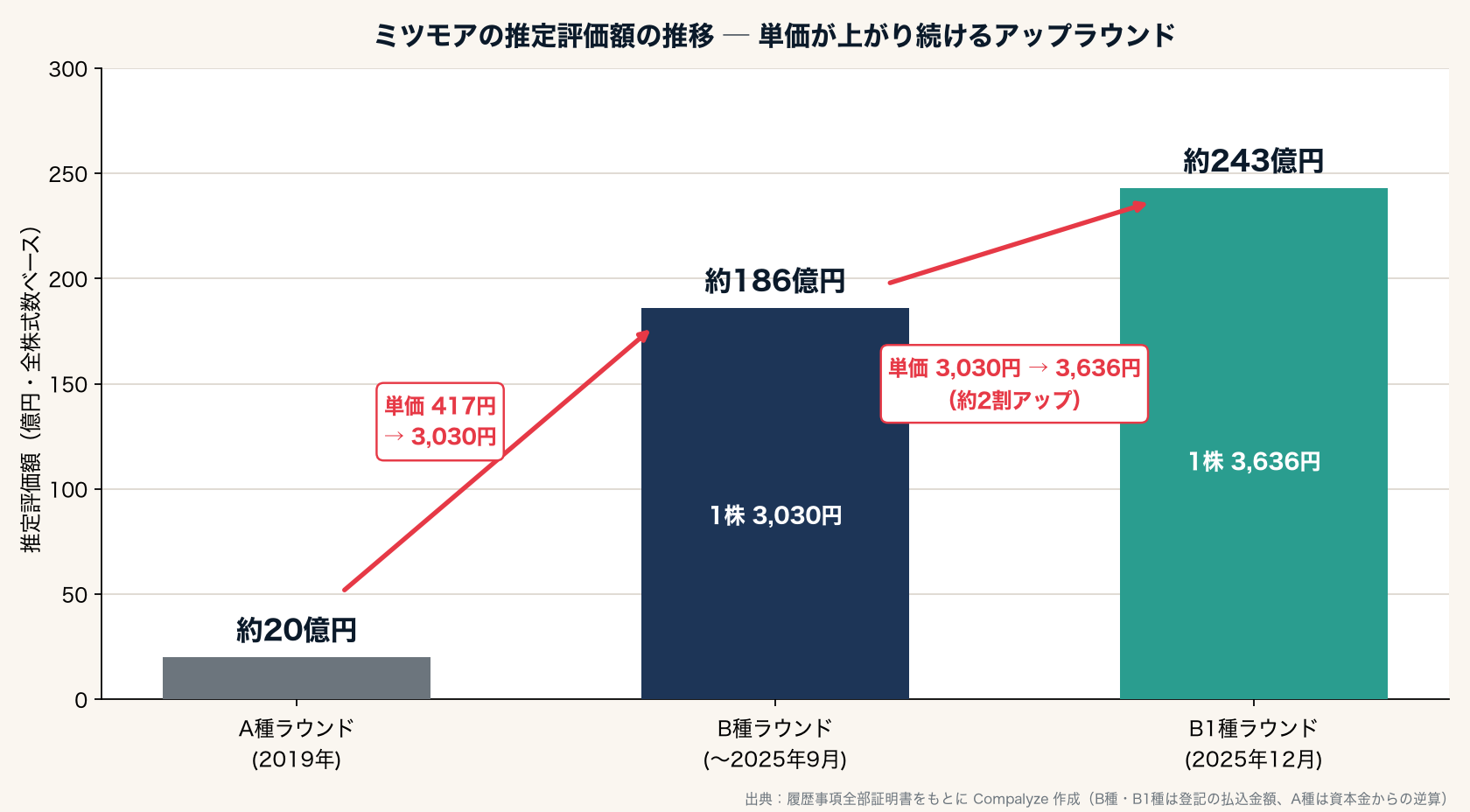

- 直近のB1種優先株式(2025年12月時点)から試算した推定評価額は約243億円、登記から復元した株式調達は累計 約45億円

1. いま事業の重心はどこに広がっているか ── マッチングと「プロワン」の二枚看板

ミツモアの出発点は、依頼者が簡単な質問に答えると最大5社の見積もりが届く一括見積もりプラットフォーム「ミツモア」だ。引越し、ハウスクリーニング、リフォーム、カメラマン、害虫駆除、税理士・社労士といった600種類以上のサービスをカバーし、暮らしと中小企業の「探して・くらべて・頼む」をオンラインに載せてきた。プロ側はリード課金型で、必要なときに見込み客へアプローチできる。累計の依頼者は700万人超、依頼総額は1,150億円超という規模に育っている。

ただ、会社としての伸びしろがいま厚く語られているのは、もう一枚の看板である業務管理SaaS「プロワン」のほうだ。プロワンは設備工事・建設・保守といった現場業界に特化し、見積・発注・請求などの帳票作成から社内承認・電子署名までを一体で扱う。2024年3月に東京ガスへの提供が決まったのを皮切りに、2025年に入るとJFEプロジェクトワン、大和ハウスウッドリフォームへと、大手グループの現場業務へ採用が広がった。総務省後援の「ASPICクラウドアワード2024」でDX貢献賞、2025年度IT導入補助金のIT導入支援事業者にも認定されている。

マッチングで集めた「現場の事業者ネットワーク」を入口に、その事業者の日々の業務を回すSaaSへつなげていく――この二段構えが、いまのミツモアの事業の現在地だ。約30億円を追加調達した直近ラウンドの資金使途も、AI・データ基盤への投資、顧客基盤の拡大と導入・定着支援、組織体制の強化と公表されており、プロワンを含む「導入して使い続けてもらう」側への投資という色がはっきりしている。

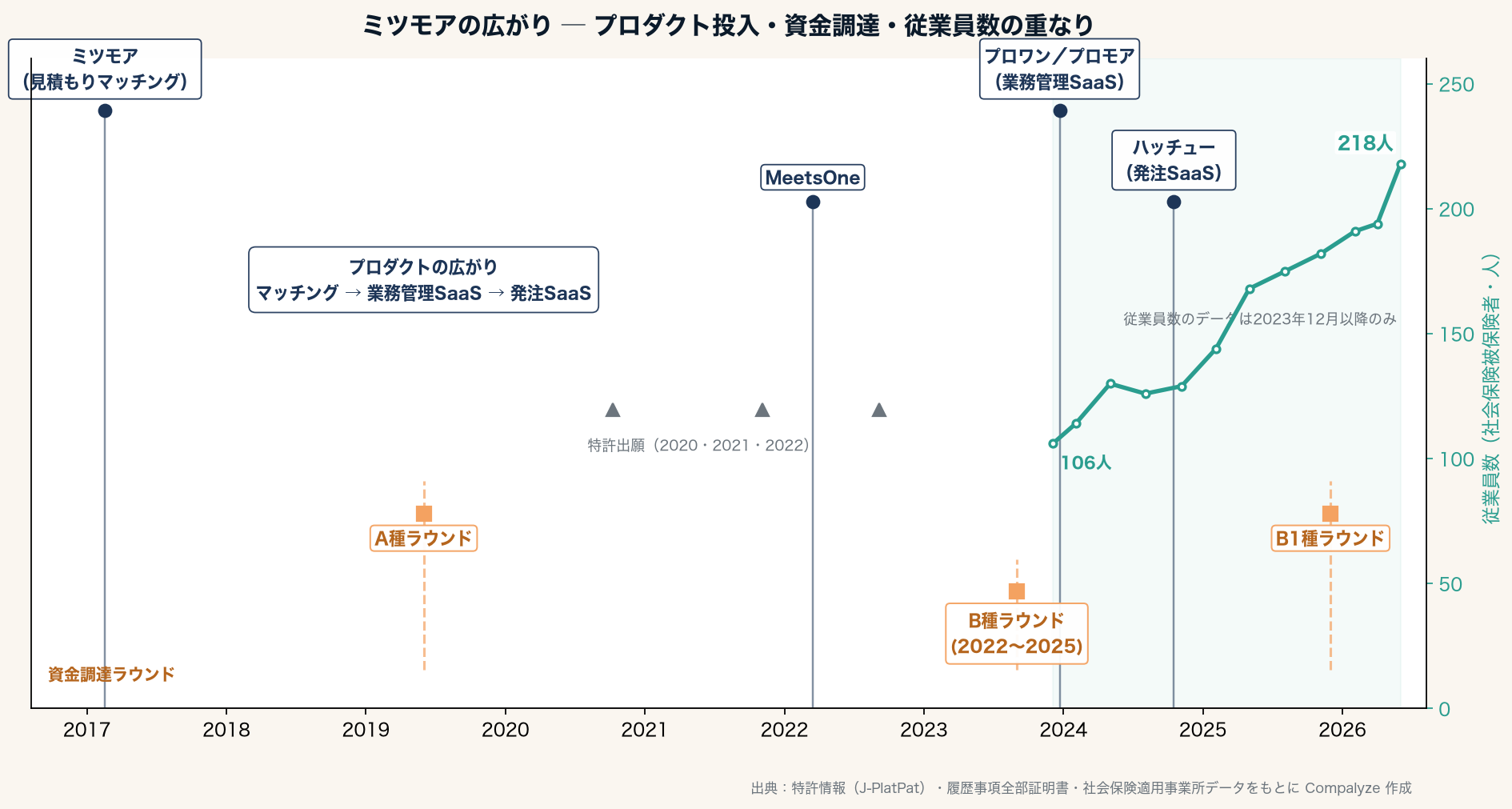

2. マッチングから発注SaaSへ ─ プロダクトの広がり

ミツモアが何を作ってきたかは、商標の出願時期を並べると素直に追える。最初の商標「ミツモア」は2017年、創業とほぼ同時の出願で、暮らしと中小事業者の見積もりマッチングがすべての起点になった。2022年に「MeetsOne」、2023年12月には「プロワン」「プロモア」をまとめて出願し、ここで会社の重心が見積もりの「入口」から、事業者が日々の業務を回す「業務管理SaaS」へと広がる。さらに2024年から2025年にかけて、企業間の発注・受注のやり取りをオンラインで回す発注SaaS「ハッチュー」を出願し、裾野を伸ばしている。マッチング → 業務管理SaaS → 発注SaaS という拡張の足取りが、商標の時系列にそのまま現れている。

この発注SaaSへの裾野の広がりと、資金調達のラウンド(A種・B種・B1種)、そして従業員の増加は、ほぼ同じ時期に重なっている。三つの動きを一枚に並べると、こうなる。

商標の投入と、調達ラウンド、そして社会保険ベースで106人から218人へ伸びた人員。三つの線が2023年末から2025年にかけて束になっているのが見て取れる。新しいプロダクトを世に出し、それを売り切るための人を採り、その投資を支える資金を入れる――この束ね方が、次の決算公告の数字をどう作っているかが、続く損益の章につながる。

3. 3期連続の純損失は「投資先行フェーズ」を映している

決算公告で見える数字を、まず並べる。ミツモアの決算期は8月で、直近3期の当期純損益は 7.3億円 → 7.9億円 → 9.4億円 と、損失が年々大きくなっている。

数字だけを取り出すと「赤字拡大」だが、同じ3期で総資産は22億円 → 30億円 → 30億円、純資産は5.7億 → 7.8億 → 5.4億円で推移し、従業員は106人から218人へとほぼ倍になっている。決算公告には売上が載らないため損失の中身を分解はできないが、従業員がほぼ倍になり新プロダクトへの投資が重なっている時期であることを踏まえると、損失の拡大は人と基盤への支出が先行しているからだ、と読むのが自然だ。プロワンのような業務SaaSは、提供先の現場に入り込んで定着するまでに開発・営業・カスタマーサクセスの先行投資がかさみ、回収はそのあとから効いてくる。3期で従業員がほぼ倍になった採用ペースは、その投資が人件費として損益計算書に先に出てきている姿でもある。

負債は16.6億 → 22.7億 → 24.1億円と膨らみ、自己資本比率は25.7%から18.3%へ下がった。ここは投資先行フェーズの裏側でもある。手元資金を厚くしながら投資を続けるあいだ、純資産より負債側が先に厚くなるのは、株式調達と借入を組み合わせて走るスタートアップでは珍しくない動きだ。次の論点は、この投資がいつ「使い続けられるSaaS」の積み上がりとして売上の伸びに転じ、損益のカーブを反転させるかにある。

4. 登記が語る資本政策 ──「増資→1億円へ減資」のリズムと、12月の転換

ミツモアの一番面白い章は、決算公告ではなく登記簿のほうにある。資本金の推移を時系列に並べると、ひとつのリズムが見えてくる。

2024年6月に資本金は6.0億円へ跳ね、翌7月には1億円へ戻る。2025年1月に4.5億円へ上がり、6月に再び1億円へ。増資で大きく積んだ資本金を、数か月後に1億円まで圧縮する――この上げ下げが何度かくり返されている。資本金1億円は税務上の区分の一つの節目とされ、払い込まれたお金は会社に残したまま登記上の資本金だけを1億円へ戻す動きは、成長中のスタートアップで珍しくない(区分の判定は資本金以外の要素も関わり、制度の見直しも進んでいるため、税務上の効果は会社ごとに異なる)。減資した分は資本準備金などに振り替わるだけで、会社が集めたお金が消えるわけではない。

その流れが2025年の後半に変わる。9月には資本金が1億円から2.3億円へ上がり、今度は1億円へ戻していない。さらに12月、資本金は一気に12.0億円へ跳ねた。この月、直近ラウンドで新たにB1種優先株式 53万934株が発行されており、登記上の払い込みは2025年12月、公表ベースでは2026年4月にシリーズB追加約30億円調達としてアナウンスされており、同じ調達に対応するとみられる。1億円へ戻すルーティンを外して資本金を厚く積んだまま登記したことは、資本基盤とガバナンスを整え直す段階に入ったことを示している。同じ時期に機関設計の整備や、出資元からの社外取締役の招聘も進んでおり、外から見えるかたちで体制づくりが重なってきている。

5. 株式で集めたお金は累計約45億円、推定評価額は約243億円

登記からは、ミツモアが「株式で集めたお金」を一円単位まで復元できる。増資は払い込みの半分が資本金、半分が資本準備金に入る慣行があるので、資本金の増えた額を2倍すれば、その回に株式で集めた金額になる。

検算は一円単位で噛み合う。B種優先株式の払い込み金額は登記に「当初303,007円」と明記され、2023年7月の100対1の株式分割を経た後の1株あたりは3,030円。これは新株予約権の行使価額(3,030円)にも、その後のB種による各増資の単価(資本金増×2÷新規発行株数=3,030円)にもぴたりと一致する。各ラウンドで集めた株式分を足し上げると、登記ベースの株式調達は累計 約45億円になる。

公表されているシリーズB総額は約70億円、累計調達額は約89億円とされる。登記から出る株式調達45億円との差は、新株予約権付社債や借入といった株式以外で集めた資金のほか、公表が対象とするラウンドの集計範囲の違いや丸めの差を含むとみられる。会社として「いくら集めたか」と、株式で「どれだけ希薄化したか」は別の数字であり、評価額をはじくときに効くのは後者だ。

直近ラウンドのB1種優先株式は、登記の残余財産分配条項に1株あたりの払い込み金額が「当初金3,636円」と明記されている。これは資本金の増えた額(約9.7億円)を2倍して新規発行株数 530,934株で割り戻した単価とも一致する。これまでのB種3,030円より約2割高く、少なくとも登記に残る1株あたりの払い込み単価ベースでは、前回より高い水準での発行(アップラウンド)だった。この単価に、その時点の全株式数(発行済 6,657,895株 + 新株予約権を含む 6,674,397株)を掛けると――

直近ラウンド時点(2025年12月)の推定評価額は約243億円。これは登記からの独自試算であり、上場企業の時価総額に相当する位置づけの数字だ。優先株式には残余財産の分配などで普通株式と異なる条件が付くため、実際の取引価格や公正価値評価とは異なりうる。あくまで「登記の事実から逆算した推定」として読んでほしい。同社が日本経済新聞社の「NEXTユニコーン調査」で取り上げられ、代表取締役の石川彩子氏もForbes JAPANの起業家ランキングで紹介されているのも、この規模感と無縁ではない。

この約243億円は、いきなり付いた値ではない。1株あたりの値段をラウンドごとに並べると、2019年のA種が約417円、2022〜2025年のB種が3,030円、そして2025年12月のB1種が3,636円と、回を追うごとに上がってきた(A種の単価は登記の払込金額が取れないため、増えた資本金を2倍して株数で割り戻した逆算値)。単価が前回より高いまま次の調達に進む「アップラウンド」が二度続いたことで、全株式数を掛けた推定評価額も約20億円 → 約186億円 → 約243億円と段を上げている。評価額が伸びているのは株数を水増ししたからではなく、1株の値段そのものが上がっているからで、ここに投資家がプロワンを含む二枚目の柱をどう見ているかが映っている。

6. 結び ── どちらの帳簿に転機が現れるか

ミツモアの登記は、設立まもない頃の本店が港区赤坂にあり、その後に内幸町を経て現在の銀座へ移ってきた軌跡まで残している。2017年の創業から数えて9期目に入ったいま、決算公告の純損失は3期連続で膨らみ、登記の資本金は1億円へ戻すリズムを外して12億円へ厚みを増した。前者は投資が先行している局面の表側、後者はその投資を支える資本基盤を整え直した裏側で、二つは同じ「二枚目の柱を立てる」動きの両面だ。

見どころは、見積もりマッチングで広げた現場事業者の層に、業務SaaS「プロワン」がどこまで深く根を張れるかにある。大手グループの現場への採用が増え、リード課金の積み上げに「使い続けてもらうSaaS」の積み上がりが重なってきたとき、その変化は次の決算公告の純資産と、次の登記の資本政策のどちらに先に現れるか。投資先行フェーズの折り返しを示す数字が、この二つのうちどちらの帳簿から先に出てくるかを見ておきたい。

計算方法(この記事の固有メモ)

- B種優先株式の払い込み金額は登記に「当初303,007円」と明記。2023年7月の100対1の株式分割後の1株あたり3,030円は、その後のB種各増資の単価(資本金増×2÷新規発行株数)および新株予約権の行使価額3,030円と一致した

- 直近のB1種優先株式の1株あたり払い込み金額は登記の残余財産分配条項に「当初金3,636円」と明記。資本金増(約9.7億円、直前の2.3億円から12.0億円へ)×2÷530,934株の単価とも一致した。B種3,030円に対し約2割のアップラウンド

- 推定評価額の推移チャートで使ったA種(2019年)の1株単価 約417円は、登記に払込金額の明記がないため資本金の増えた額×2÷新規発行株数で逆算した値(株式分割前の約41,667円を、2023年7月の100対1分割で換算)。B種3,030円・B1種3,636円が登記の払込金額の確定値であるのに対し、A種だけは逆算値である点を区別している。各ラウンドの推定評価額(約20億円/約186億円/約243億円)は、その単価にその時点の全株式数を掛けて算出

- 全株式数は発行済 6,657,895株(普通 3,600,400/A種 1,200,000/B種 1,326,561/B1種 530,934)に、現存する新株予約権(第6回 16,502個・各1株、目的株式はB種優先株式)を加えた 6,674,397株で集計

- 株式以外の調達(新株予約権付社債・借入等)は推定評価額の希薄化計算に含めていない(株式調達約45億円と公表累計89億円の差はこの部分にあたる)

ファクトシート

- 商号:株式会社ミツモア

- 本店:東京都中央区銀座七丁目16番12号

- 設立:2017年2月8日(登記簿)

- 決算期:8月

- 代表取締役:石川彩子

- 従業員数(社会保険ベース):218人(2026年6月時点)

- 知的財産:商標 登録10件、特許 登録3件