Rapyuta Robotics の推定評価額は約413億円 ─ 10期赤字でも倉庫ロボが描く「増資と減資の往復」

ETH Zurich発の物流倉庫ロボ Rapyuta Robotics を登記簿と決算公告で分析。11期連続赤字でも全株式数ベースの推定評価額(上場企業の時価総額に相当)は約413億円。ゴールドマン・サックス主導の約64億円ラウンドと増減資の往復を追う。

Rapyuta Robotics の推定評価額は約413億円 ─ 10期赤字でも倉庫ロボが描く「増資と減資の往復」

Rapyuta Robotics(ラピュタロボティクス)は、物流倉庫のなかで人と一緒に動くピッキングロボットを手がける東京・江東区の会社だ。スイス連邦工科大学チューリッヒ校(ETH Zurich)の研究室から生まれ、決算公告を出し始めてから一度も最終黒字になっていない。それでも2022年にはゴールドマン・サックスが主導するラウンドで資本金を一気に33億円まで積み、登記から試算した全株式数ベースの推定評価額は約413億円に届く。倉庫の現場という地味な舞台で、決算公告で確認できる10期はすべて赤字のまま、評価額だけが膨らんでいく ── その構造を、官報の決算公告と登記簿だけで追いかける。

この記事のポイント

- 決算公告10期はすべて最終赤字。2021年12月期には純資産がマイナス5.1億円の債務超過に沈み、翌期にゴールドマン・サックス主導の約64億円で一気に立て直した

- 「増資して、決算期末に資本金を1億円へ減資する」往復が登記簿に6回確認できる

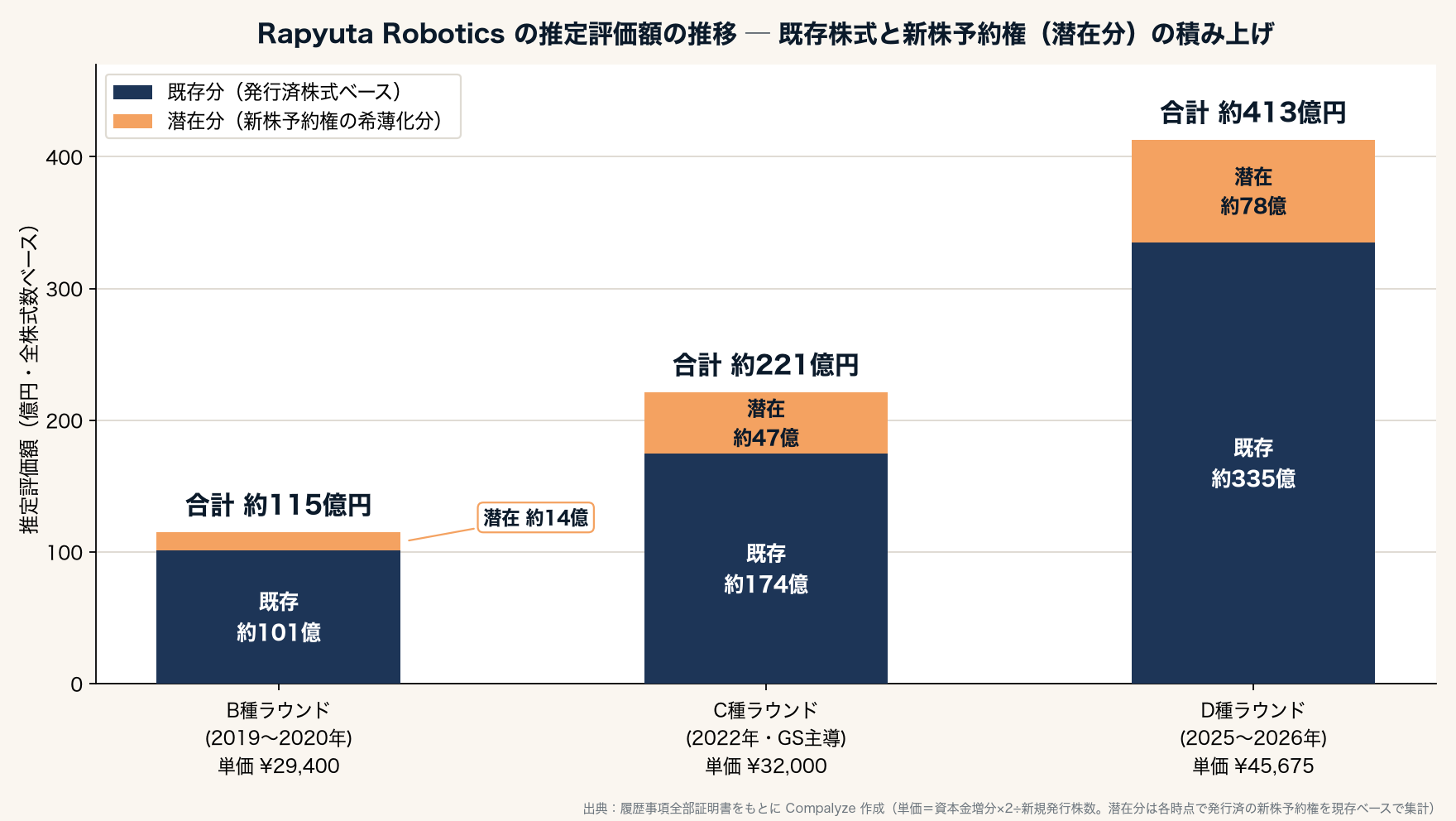

- 1株単価は ¥29,400(B種)→ ¥32,000(C種・GS主導)→ ¥45,675(D種)と上昇し、全株式数ベースの推定評価額は約115億 → 約221億 → 約413億円へ積み上がった(直近は既存335億+潜在78億)

倉庫の床を、人と一緒に走るロボット

商号の「Rapyuta(ラピュタ)」は、「クラウド上にロボットの脳を置く」という発想と重なる。ロボット単体に重い計算を載せるのではなく、地図づくりや経路の判断をクラウド側で処理し、現場の機体を軽くする ── これが創業時のコンセプトで、設立当初の事業目的にも「ロボット制御システムの研究、開発、製造」と「クラウドロボティクス・プラットフォーム」の発想が並んでいた。

その思想がいま一番はっきり形になっているのが、ピッキングアシストロボット「ラピュタPA-AMR」だ。倉庫の作業者が棚から商品を取り出すとき、ロボットが横について台車役を務め、最短ルートで次の棚へ先回りする。人を置き換えるのではなく、人の歩行距離を削る協働型である。直近のニュースを並べると、花王の関東物流拠点に過去最多65台の納入予定、国分グループの札幌拠点で2拠点目の稼働、パナソニック インダストリーやアルプス物流での採用 ── 取引先は食品・日用品・電子部品の大手物流に広がっている。2024年には、ラピュタPA-AMRによる累計出荷ピース数が5,000万を突破したと公表した。

製品ラインは横にも広がった。棚そのものを自動で組み替える自在型自動倉庫「ラピュタASRS」、フォークリフトの自動化「ラピュタAFL」。ASRS は2024年に米国市場での展開を始め、シカゴ近郊にデモ用ショールームまで開いている。倉庫の「歩く・運ぶ・積む」を一つずつロボットに移していく、その面の広げ方が評価額の土台になっている。

そのうえで、ここから先は数字の話になる。事業が広がる速さと、帳簿が痛む速さの、どちらが速いか。

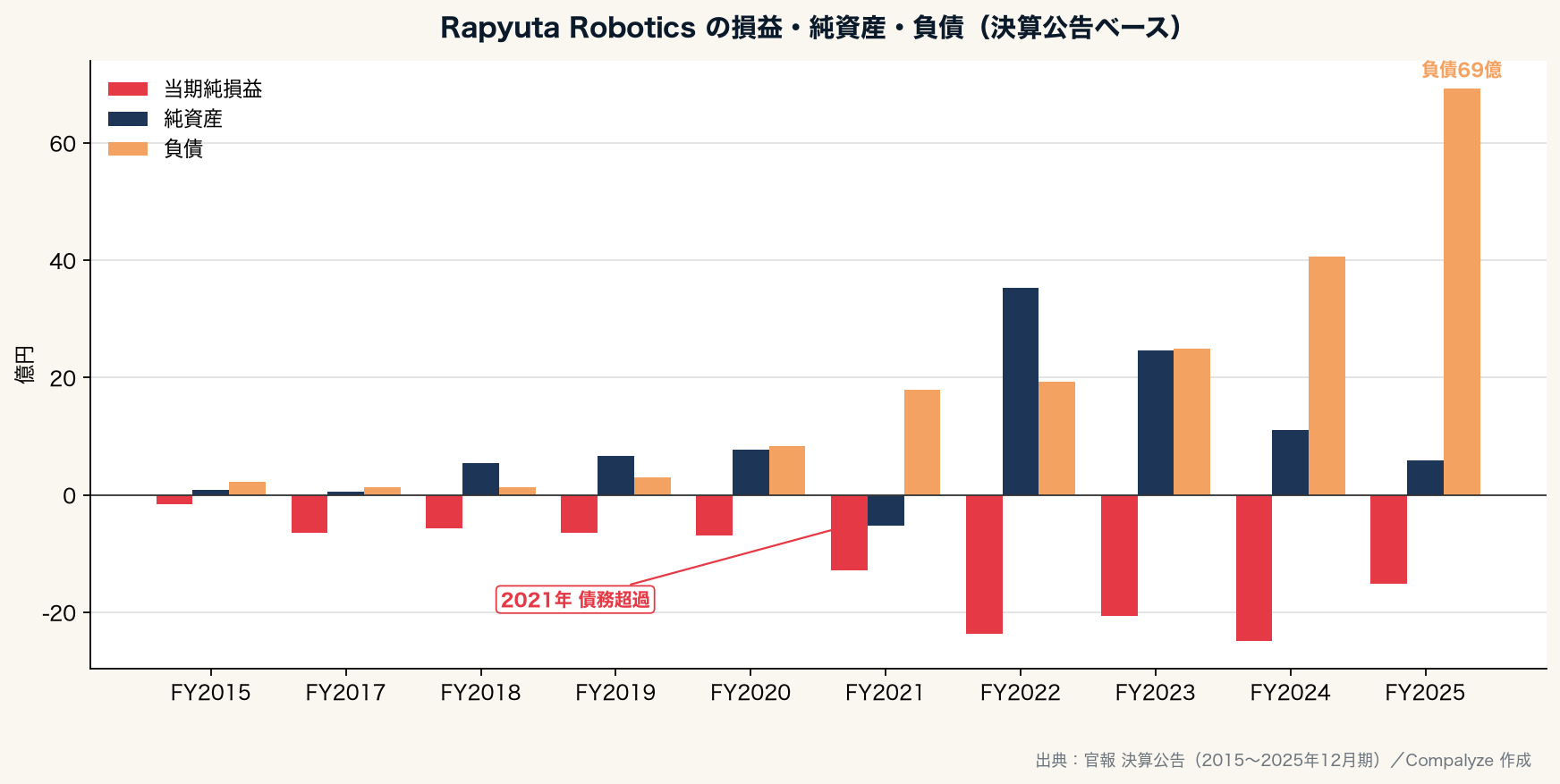

一度も黒字にならないまま、純資産が一度ゼロを割った

決算公告で追える10期分は、当期純損益がすべてマイナスで並ぶ。2015年12月期の約1.6億円の赤字から始まり、規模が大きくなるにつれて赤字額も膨らみ、2022年12月期には約23.7億円、2024年12月期には約24.9億円に達した。直近の2025年12月期はマイナス約15.1億円と、赤字幅そのものは前期より縮んでいる。

このグラフで先に目が行くのは、2021年12月期の純資産だ。前期まで7億円台あった純資産が、この期にマイナス5.1億円まで落ちている。累積した赤字が自己資本を食い切った債務超過の状態で、自己資本比率もマイナス40.5%まで沈んだ。スタートアップが赤字を続けても、増資で自己資本を補い続けていれば純資産はプラスを保てる。それが一度マイナスに振れたということは、外部からの資本注入が赤字の進み方に追いつかなかった期があったことを意味する。

その翌期、2022年12月期に純資産は一気にプラス35.3億円へ戻る。ここで構造が変わる。ゴールドマン・サックスが主導した資金調達が入り、債務超過からの立て直しと、C種優先株式による株式数の拡大が同時に効いた期だった。会社のニュースリリースでも「ゴールドマン・サックスらより約64億円の資金調達を実施」と公表されており、この64億円という公表額は、登記簿の資本金の動きとぴたりと符合する(計算の中身は後述する)。

そして最新の2025年12月期で、もう一つ別の変化が表に出る。負債が前期の約40.6億円から約69.3億円へ膨らみ、一方で純資産は約6.0億円まで薄くなった。自己資本比率は7.9%。赤字幅は縮んでいるのに負債が膨らんだ点が目を引く。負債の内訳は公告からは分からないが(前受金・買掛金・リース債務・借入などの可能性がある)、自己資本比率が一桁台まで薄くなったことからは、利益ではなく外部資金で投資フェーズをつないでいる色合いが一段強まった期、と読める。

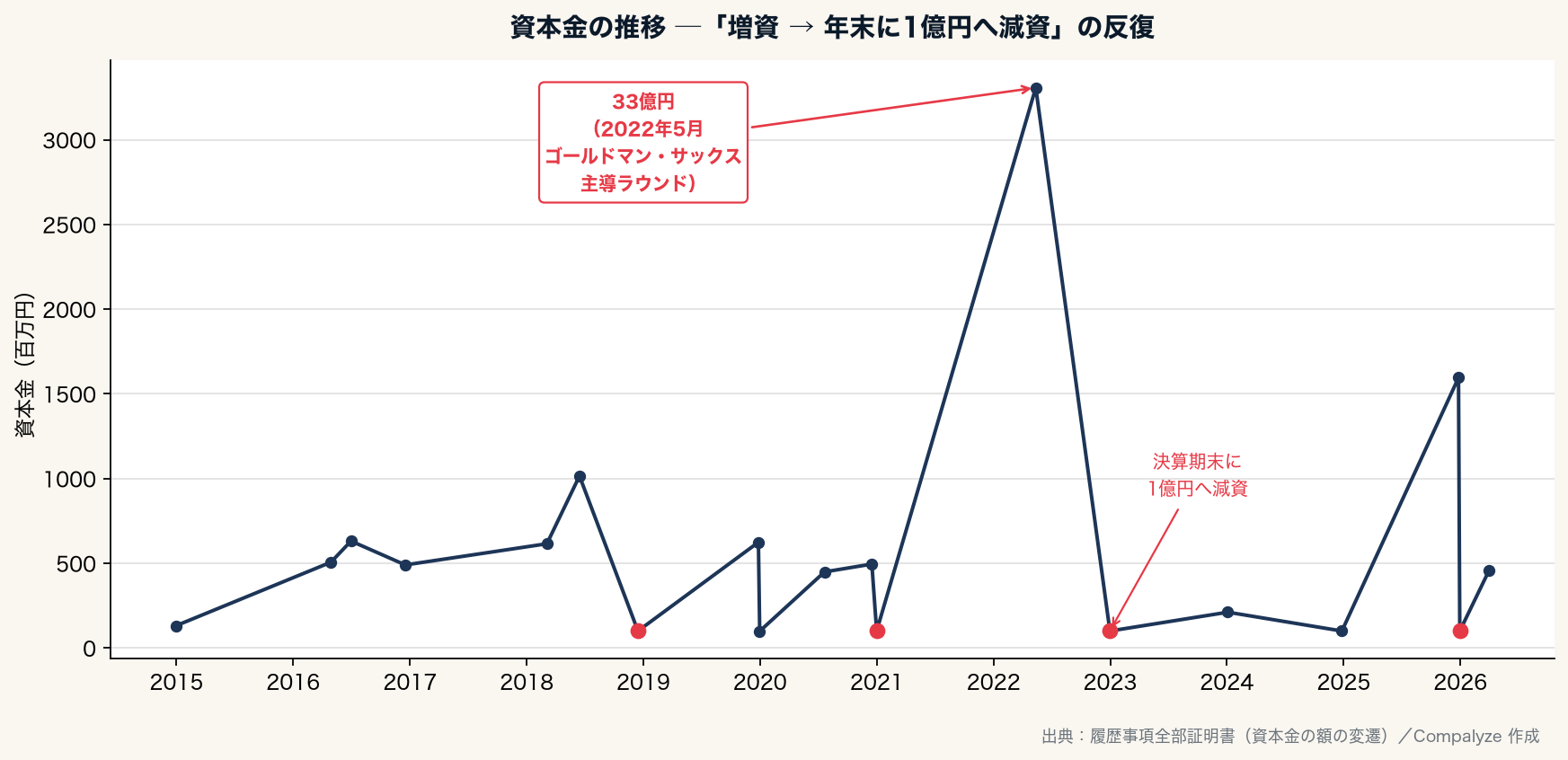

「増資 → 決算期末に1億円へ減資」を6回くり返す

この会社の登記簿で一番おもしろいのは、資本金の動かし方だ。

折れ線が何度も天井近くまで跳ね上がっては、すとんと1億円まで落ちる。これは経営が傾いているのではなく、意図された往復だ。優先株式を発行して資本金を積み上げ、決算期末(12月)に資本金を1億円まで減資する。このリズムが、2018年12月・2019年12月・2020年12月・2022年12月・2024年12月・2025年12月と、登記簿のうえで6回確認できる。減資で減った分は資本金から資本準備金などへ振り替わるだけで、会社から現金が出ていくわけではない。資本金1億円は、税務や外形標準課税、各種手続きの判定上の節目になりやすい水準だ(ただし近年は資本金だけでなく資本剰余金等を含めた判定の見直しも進んでおり、実際の税務上の効果は個別に確認が要る)。増資後に資本金を1億円へ戻すのは、調達を重ねる未上場スタートアップでよく見られる資本政策として整理できる。

頂点が2022年5月の33億円で、ゴールドマン・サックス主導ラウンドの払込が資本金にそのまま乗った瞬間にあたる。その7か月後、決算期末にはまた1億円へ。2025年も同じで、12月に15.9億円まで積んだあと月末に1億円へ落とし、年明けの公告日(2026年3月)時点では再び4.6億円まで戻している。優先株式の種類も、A種(2014年)からCE種・B種・C種を経て、直近はD1種・D2種まで進んだ。種類株の符号がアルファベットの後ろへ進むほど、調達ラウンドの数も重なってきたことになる。

東工大で出会った創業者2人が、いまも代表に座る

機関設計を見ると、外部株主が増え事業規模も広がるなかで、ガバナンスの整備を進めている。社外監査役を3名置き、取締役の責任を限定する契約の規定も登記に入っている。上場準備と断定できるものではないが、大型の資金調達やIPOにも耐えやすい外形へ寄せる動きとしては自然だ。一方で経営の中心は創業の2人から動いていない。現在の代表取締役は、スリランカ出身で文部科学省の奨学金を得て来日し、東京工業大学で出会った共同創業者2名 ── ガジャモーハン・モーハナラージャー氏とアルドチェルワン・クリシナムルティ氏 ── で、設立翌月の2014年8月から代表に就き、いまも2人体制を続けている。ガジャモーハン氏はその後、スイス連邦工科大学チューリッヒ校(ETH Zurich)で博士号を取り、EUの RoboEarth プロジェクトでクラウドロボティクスの基盤を開発した。この ETH の研究室から生まれた会社が、10年を越えて創業者主導のまま評価額数百億円のステージに来ている。

社外の顔ぶれも事業の広がりと重なる。リンクアンドモチベーションや東銀リースからの出資が2024年に公表され、マーキュリアインベストメントの名前も過去のラウンドに出てくる。資本構成のうえでは、特定の親会社の傘下にある事業会社ではなく、複数の外部投資家から資金を集める独立系のスタートアップだ。資本金が往復で1億円に戻るのも、特定の親会社の都合ではなく、外部調達を重ねる未上場スタートアップとしての資本政策と読める。

推定評価額は3ラウンドで約115億 → 約413億円 ── 既存株式と新株予約権の積み上げ

ここからが、登記簿だけで踏み込める核心だ。未上場企業に市場価格はないが、各ラウンドで1株にいくらの値段が付いたかは、登記簿から逆算できる。資本金の増えた額を2倍した金額が「株式で集めたお金」にあたり、それを新規発行株数で割れば1株あたりの単価が出る。

この単価が、Rapyuta ではラウンドを追うごとに上がってきた。2019〜2020年のB種優先株式で1株あたり約 ¥29,400、2022年のゴールドマン・サックス主導ラウンド(C種優先株式)で約 ¥32,000、そして直近2025〜2026年のD種優先株式で ¥45,675。D1種(2025年4月)でもD2種(2025年6月)でも、別々のトランシェなのに同じ ¥45,675 がきれいに出てくるので、これを直近ラウンドの基準価格とみてよい。

評価額は、この単価に「その時点で会社に存在する全株式数」を掛けて出す。全株式数は、発行済株式に、登記に残っている新株予約権の現存分(将来の希薄化分)を足したものだ。発行済株式が生む分を「既存分」、新株予約権が将来生む分を「潜在分」として積み上げると、推定評価額の推移はこうなる。

B種ラウンド時点で約115億円(既存 約101億+潜在 約14億)、C種ラウンド時点で約221億円(既存 約174億+潜在 約47億)、そして直近のD種ラウンド時点で約413億円(既存 約335億+潜在 約78億)。1株単価そのものが上がり(¥29,400 → ¥32,000 → ¥45,675)、発行済株式も新株予約権も積み上がって、全株式数ベースの推定評価額(上場企業の時価総額に相当)はこの間に3倍以上へ膨らんだ。直近時点で、発行済株式だけなら約335億円、新株予約権の希薄化を織り込むと約413億円になる。

新株予約権は第2回から第31回まで、さらにJ-KISS型を3シリーズ抱えており、エンジニア比率の高いディープテック企業らしく従業員向けの付与が厚い。J-KISS型は転換時の株数が次回調達の単価に連動して変わる設計のため、この試算の株数には含めず、潜在的な希薄化要因として別に置いている。

公表された累計調達額は「ゴールドマン・サックス主導ラウンド含め約106億円」とされるが、ここには株式以外の資金調達や、過去ラウンドの集計範囲・為替換算・丸めの差などが含まれる可能性がある。登記から「株式で集めたお金」だけを取り出すと、2022年のゴールドマン・サックス主導ラウンドが資本金33億円への増加(株式調達としては約64億円)として明確に出てくるのが、公表額との一番きれいな突き合わせ点になる。

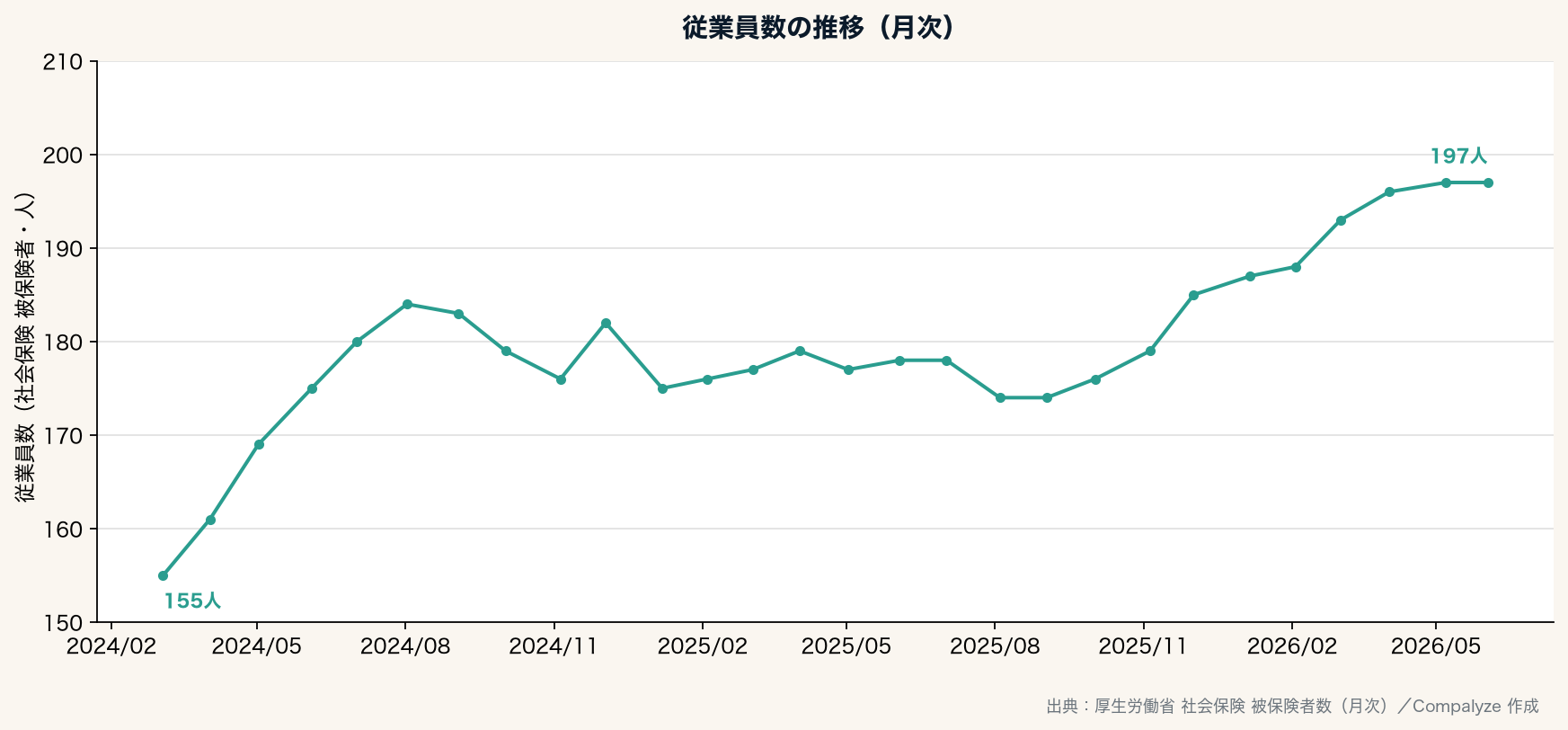

採用は止まらず、200人が見えてきた

倉庫ロボの会社は、ハードを売るだけでは回らない。導入先ごとに倉庫レイアウトを読み、ロボットの群れを制御するソフトを調整し、稼働後も運用を支える ── 人手のかかる事業だ。

社会保険の被保険者数で見ると、2024年初に155人だった陣容は、いったん180人前後で1年ほど横ばいになったあと、2025年後半から再び増勢に転じ、直近では197人とほぼ200人に届いた。赤字を続けながらも採用を緩めていないのは、納入実績が広がるなかで導入・運用の現場人員や開発・営業などを増やしているためと読める。本社も2025年11月に江東区塩浜へ移転しており、「業務拡大のため」と説明している。

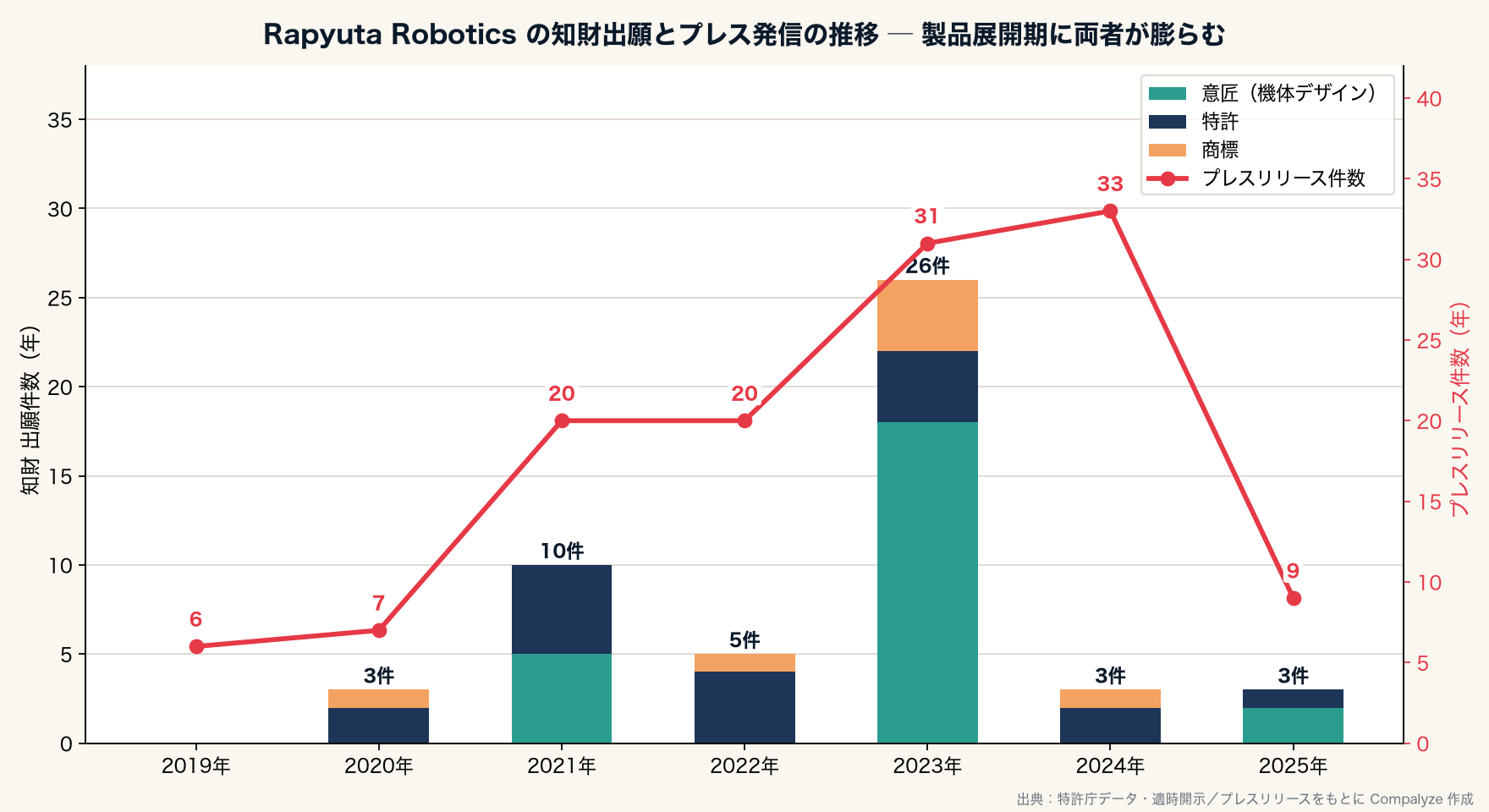

知財とプレスが同時にふくらんだ製品展開期

事業の広がりは、決算公告の数字より先に、知財の出願とプレス発信に現れていた。

特許・意匠・商標を合わせると61件が確認でき、なかでも意匠(ロボット機体の外観デザイン)が25件と厚い。床を走る機体そのものの形を継続的に出願しているのは、製品の外観や筐体設計が競争力に直結するこの分野らしい特徴だ。出願のピークは2023年で、意匠だけでこの年に18件が集中している。同じ時期、プレスリリースの本数も2021年の20件から2023年31件・2024年33件へと跳ね上がった。重量検品機能付きの「ラピュタPA-AMR」が花王の関東物流拠点へ過去最多65台(2025年冬に稼働開始予定)、国分グループの札幌拠点では2拠点目、パナソニック インダストリー、アルプス物流、ホンダロジコムといった大手物流への納入が相次ぎ、自在型自動倉庫「ラピュタASRS」は2024年にシカゴ近郊で米国向けのデモ用ショールームを開いた。第11回ロボット大賞やグッドカンパニー大賞といった受賞も重なっている。

機体デザインを意匠で囲い込む動きと、納入実績を矢継ぎ早に出していく発信が、ちょうどC種ラウンド(2022年)からD種ラウンド(2025〜2026年)にかけての製品展開期に束になっている。推定評価額が約221億円から約413億円へ上がっていったのと同じ時期に、知財で守りながら現場で実績を積む動きも厚くなっていた。売上や受注残などの非開示要素が評価額を大きく左右するため断定はできないが、評価額の背景を読むうえでの補助材料の一つになる。

16年目に、どちらの数字が伸びるか

Rapyuta Robotics の帳簿には、相反する2つの動きが同居している。一方では、納入先が食品・日用品・電子部品の大手物流へ着実に広がり、従業員は200人に届き、評価額は登記ベースで約413億円まで来た。もう一方では、確認できる10期すべて赤字という事実と、69億円まで膨らんだ負債、7.9%まで薄くなった自己資本比率がある。倉庫という現場で事業の面を広げる速さと、それを資本でつなぐ重さが、同じ会社の中で競っている。

次に注目したいのは、増えた負債が何に変わるかだ。2025年12月期に積み上がった約69億円が、稼働台数の拡大に伴う前受け・立替の一時的な膨らみなのか、それとも調達でつないだ資金繰りなのか ── そこが見えてくると、この会社が「赤字でも回る投資フェーズ」のどのあたりにいるのかが、もう一段はっきりする。創業者2人が研究室から持ち出した「ロボットの脳をクラウドに置く」という発想は、いま倉庫の床という最も現実的な場所で、評価額数百億円のスケールに育っている。

計算方法(この記事固有のメモ)

- 1株単価 ¥45,675 は、D1種優先株式(2025年4月、資本金増 約2.40億円・新規発行10,520株)とD2種優先株式(2025年6月、資本金増 約1.00億円・新規発行4,378株)のいずれからも同じ値が得られ、これを直近ラウンドの基準価格として採用した。

- 推移チャートの各ラウンド評価額は「その時点の単価 × その時点の全株式数」で算出した。B種ラウンド(2019〜2020年)は単価 約 ¥29,400 × 全株式数 約39.1万株(発行済 345,062株 + 当時発行済の新株予約権 約4.6万株)=約115億円、C種ラウンド(2022年)は単価 約 ¥32,000 × 約69.2万株(発行済 545,531株 + 約14.6万株。第6回 100,000株を含む)=約221億円、D種ラウンド(2026年3月時点)は ¥45,675 × 約90.4万株=約413億円。B種・C種の単価は、各種優先株式の発行時の資本金増加額×2を新規発行株数で割って得た(複数トランシェでいずれも同水準)。潜在分(新株予約権)は各時点で発行済みのシリーズを現存ベースで集計しており、当該時点までに発行済みでないシリーズは除外している。

- 全株式数は、発行済株式 733,535株(2026年3月時点)に、新株予約権の現存分(第2回〜第31回の各回最新個数の合計 170,671株)を加えた 904,206株(約90.4万株)。各シリーズは登記に記載された最新の個数(権利放棄・行使による減少を反映した現存ベース)で集計した。最大の第6回(100,000株)と第17回(3,125株)を含む全シリーズを登記原文から再集計している。

- J-KISS型新株予約権(第1回〜第3回、合計 28,201個)は、転換時の株数が「発行価額の総額 ÷ 転換価額」で決まり、転換価額が次回株式資金調達の単価やポストキャップ(第1回290億円/第3回320億円)に連動して変動する設計のため、固定株数への換算ができない。本試算の全株式数には含めず、潜在的な希薄化要因として別に置いた。仮に発行単位をそのまま株数とみなすと評価額は約426億円まで上振れるが、これは上限側の目安にすぎない。

- 公表累計調達額 約106億円には株式以外の資金調達や、集計範囲・為替・丸めの差が含まれうるため、評価額の単価には用いていない。2022年のゴールドマン・サックス主導ラウンドについては、資本金の増加額×2が公表額の約64億円とほぼ一致することを確認した。

ファクトシート

| 項目 | 内容 |

|---|---|

| 商号 | Rapyuta Robotics株式会社(ラピュタロボティクス) |

| 設立 | 2014年7月2日(設立当初の商号はラピュータ・ジャパン株式会社、同年8月に現商号へ変更) |

| 本店 | 東京都江東区塩浜二丁目(2025年11月に同区平野から移転) |

| 決算期 | 12月 |

| 代表取締役 | ガジャモーハン・モーハナラージャー、アルドチェルワン・クリシナムルティ(共同創業者) |

| 事業 | 物流倉庫向けクラウドロボティクス(協働型ピッキングロボット、自在型自動倉庫、自動フォークリフト) |

| 従業員数 | 約197人(社会保険 被保険者・2026年6月時点) |

| 資金調達 | ゴールドマン・サックス主導ラウンド(2022年、約64億円)を含め累計 約106億円(公表ベース) |

| 推定評価額 | 約413億円(登記ベース・全株式数・直近ラウンド時点の独自試算) |

本文で言及した企業