IVRyの推定評価額は約274億円 ─ 電話AIから「対話データ基盤」へ。シリーズD 40億円の資金調達と単価9.5倍の6年を登記簿で読む

電話AIから対話データ基盤へ広がるIVRyを決算公告6期と登記簿2通で分析。シリーズA〜Dの株式払込計86.1億円が公表額と一致し、全株式数ベースの推定評価額(上場企業の時価総額に相当)は約274億円。旧商号Peoplyticsからの軌跡も整理した。

この記事のポイント

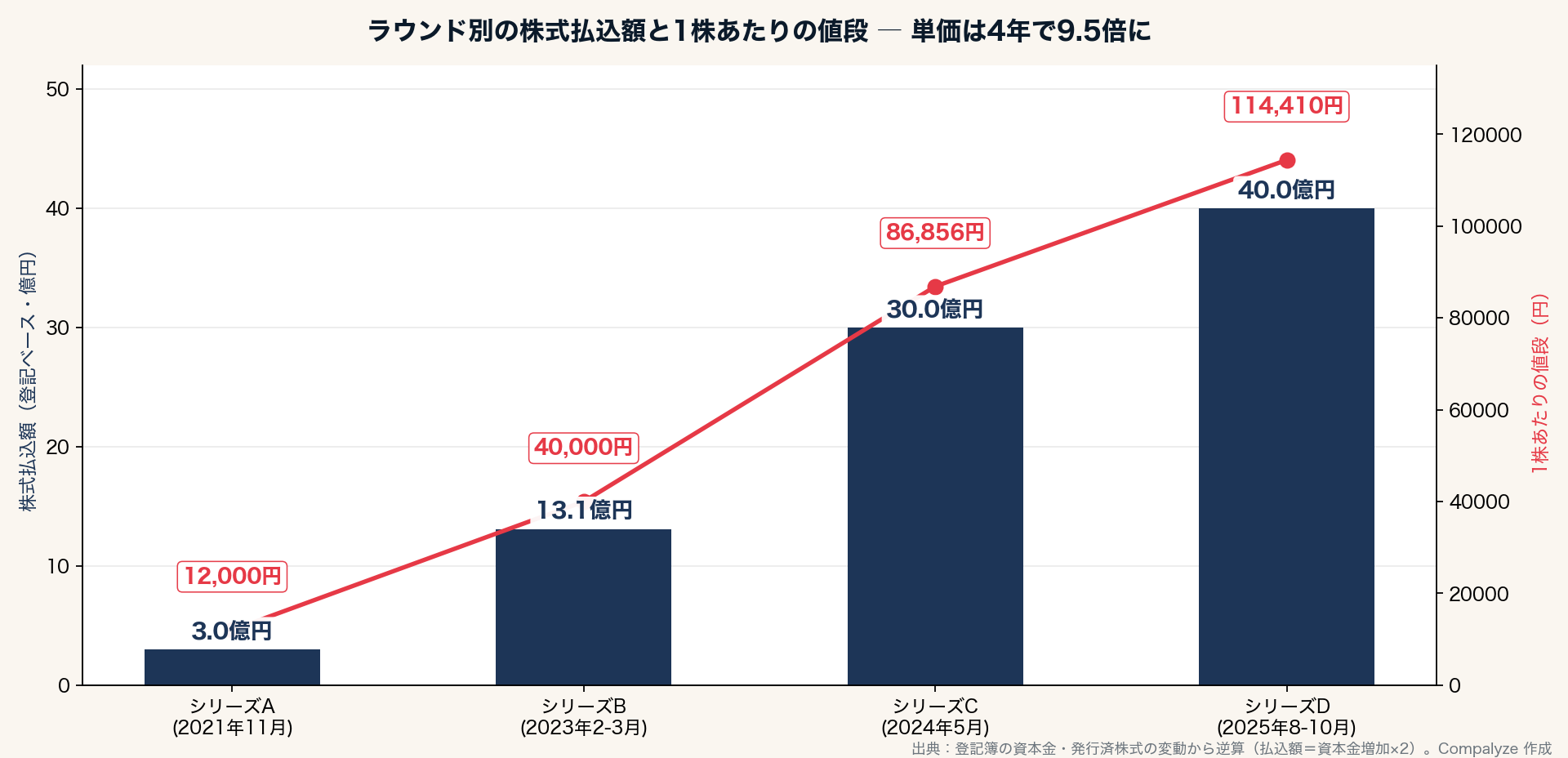

- シリーズD(2025年8〜10月、D種優先株式 34,962株)の払込40.0億円が登記の資本金増加と符合。1株 約114,410円で、ラウンド時点の全株式数ベース時価総額は 約274億円

- 登記簿の旧商号は「株式会社Peoplytics」。2021年12月、シリーズA直後に現商号へ変更。 創業から2期は小さな黒字 だったことが純資産の推移から逆算できる

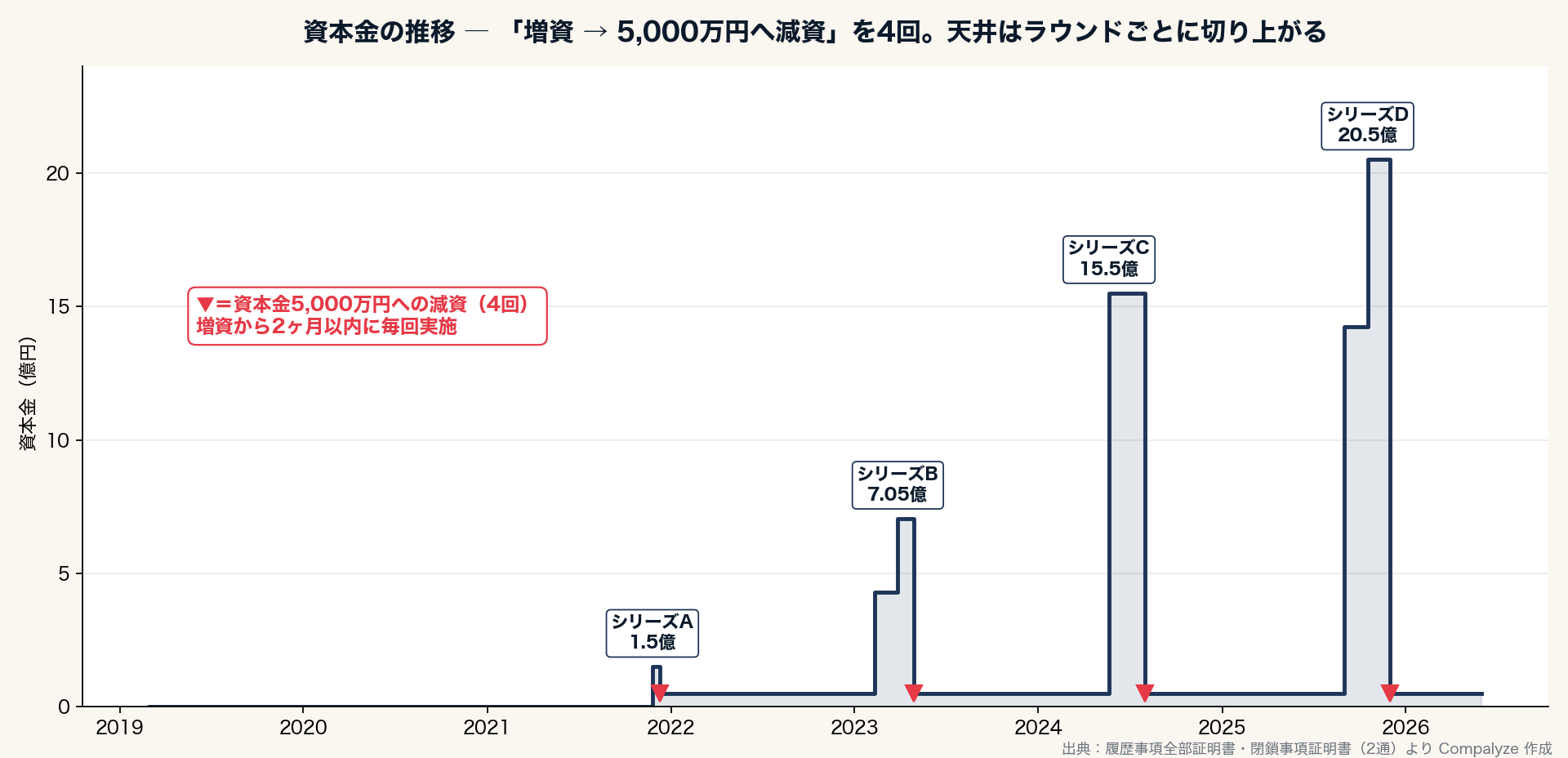

- 「増資 → 1〜2ヶ月後に資本金5,000万円へ減資」を4回反復。株式払込の累計は登記ベースで約86.1億円

本記事の前提 株式会社IVRy(本店:東京都港区、設立:2019年3月1日)について、 (1) 決算公告 6期分(2019年12月期〜2024年12月期、官報) 、 (2) 履歴事項全部証明書1通+閉鎖事項証明書1通(台東区元浅草→港区三田の登記記録を全カバー) 、 (3) 公開プレスリリース 253件(2021年〜2026年) 、 (4) 厚生労働省 社会保険適用事業所の被保険者数 、 (5) 特許庁 J-PlatPat の知財データ を相互参照し、第三者視点で構成した分析記事です。数字は単体・無連結ベース。

1. 旧商号「Peoplytics」 ─ 登記簿に残るピボットの跡、最初の2期は黒字

IVRy の登記簿でまず目を引くのは商号欄である。2019年3月の設立時の商号は 株式会社Peoplytics 。事業目的の筆頭には今も「人材育成及び能力開発のための教育事業並びに経営コンサルティング」が残る。人材×データ分析を思わせる社名から、電話の自動応答へ。現商号への変更が登記されたのは2021年12月10日、シリーズA(同年11月25日払込)の直後だ。プロダクトの手応えを確かめてから、調達と同じタイミングで看板を掛け替えた順序が登記から読み取れる。

立ち上がり方も独特だ。決算公告の純資産は、設立初年度(2019年12月期)が571万円、2期目が1,015万円。この間に増資はなく、資本金は設立時の 10万円 のまま──つまり最初の2期は、外部資本に頼らず小さな黒字を積んだ計算になる。3期目の2021年にシリーズAで3億円を入れてから、ようやくスタートアップらしい投資モードに入る。

そしてシリーズDの2025年、この会社は二度目の拡張に踏み出している。電話の自動応答から始まったプロダクトは47都道府県・97業界への導入に広がり、シリーズDと同日には、通話・メール・チャットといった「顧客の声」をまとめて経営資産に変えるデータ基盤「IVRy Data Hub」の提供開始を発表した。調達資金の使途も、エンタープライズ領域の組織拡大・AIプロダクト開発・M&Aと明記されている。電話番の自動化を売る会社から、企業のコミュニケーションデータを丸ごと扱う基盤の会社へ──このあとの章で見る評価額は、その二度目の転換に対する値付けとして読むと腑に落ちる。

2. シリーズD 40億円の検算と、推定時価総額 約274億円

対話型音声AI SaaS「IVRy」は2025年11月6日、「シリーズDで総額40億円の資金調達を実施」と公表した。登記簿には、その内訳が2段階で刻まれている。

- 2025年8月31日:D種優先株式 24,035株 を発行、資本金は5,000万円から14億2,492万円へ。資本金増加×2で逆算した払込は 約27.5億円

- 2025年10月17日:D種優先株式 10,927株 を追加発行、資本金は20億5,000万円へ。払込は 約12.5億円

- 合計 約40.0億円 で公表額と一致。1株あたりの値段はどちらのクローズも 約114,410円 で揃っている

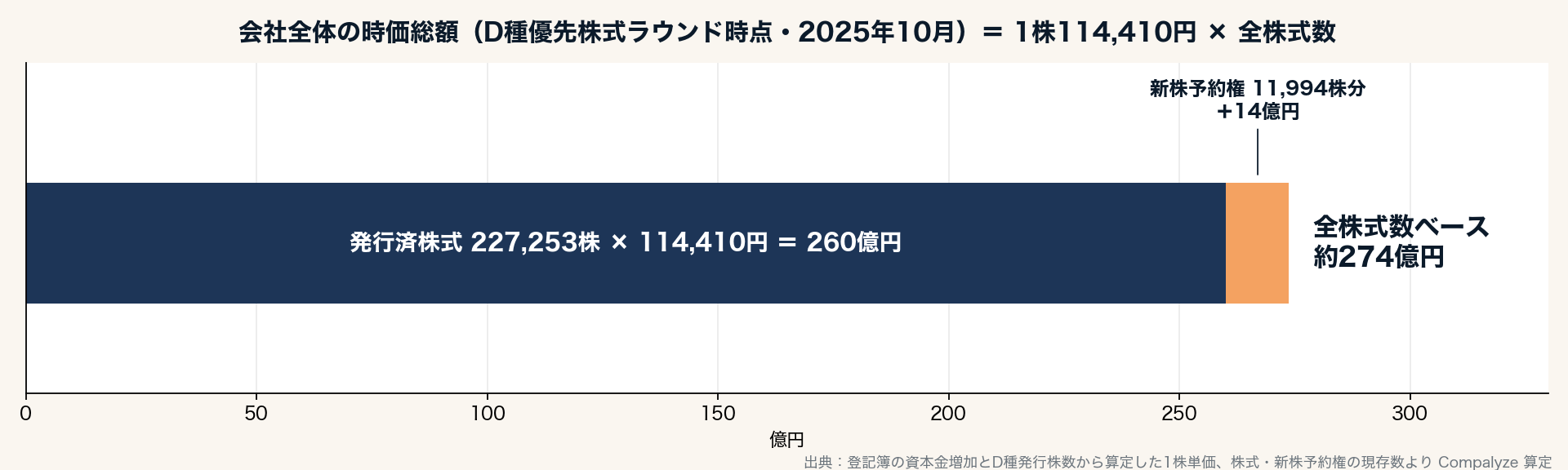

この単価でラウンド最終クローズ時点(2025年10月17日)の会社全体の時価総額を出す。

- 発行済株式 227,253株 + 登記に現存する新株予約権 11,994株分 = 全株式数 239,247株

- 1株 約114,410円 × 全株式数 = 約274億円 (発行済株式だけなら約260億円)

なお2025年12月31日には新たに第4回新株予約権(10,345個)が発行されており、これを含めた現在の全株式数で計算すると約285億円相当になる。

この約274億円という値付けには、電話SaaSとしての6年の積み上げに加えて、前章で見た「対話データ基盤」への転換に対する期待が乗っていると読める。シリーズCからの1年半で単価を3割強切り上げた買い手が値段をつけたのは、電話番の自動化そのものではなく、その先にあるデータの山だ。

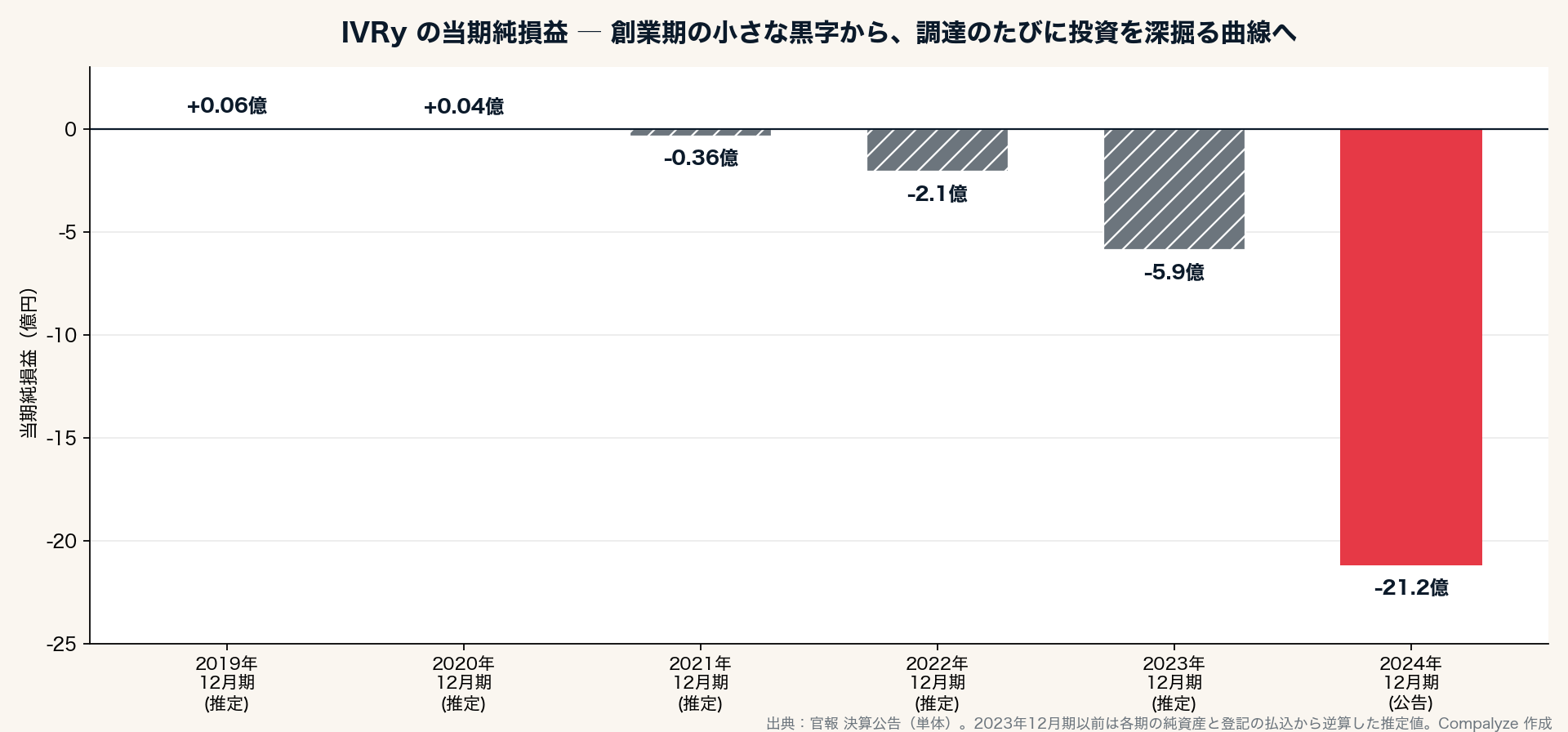

3. 投資の深掘り曲線 ─ 推定▲0.4億円から公告▲21.2億円へ

純損益が公告に記載されたのは2024年12月期(▲21.2億円)のみだが、各期の純資産と登記の払込額をつなぐと、損益の軌跡はおおよそ復元できる。

- 2019年・2020年12月期:それぞれ +600万円・+400万円程度 の黒字(推定)

- 2021年12月期:シリーズA直後で ▲4,000万円弱 (推定)

- 2022年12月期: ▲2.1億円 (推定)

- 2023年12月期:シリーズB 13.1億円を取り込み ▲5.9億円 (推定)

- 2024年12月期:シリーズC 30億円を取り込み ▲21.2億円 (公告)

赤字はおよそ年3〜4倍のペースで深くなっているが、これは調達額の階段(3億→13.1億→30億→40億円)とほぼ相似形だ。売上やARRは非公開のため、同社が掲げる「T2D3を上回る成長」そのものを公告から検証することはできない。ただ、資金が入るたびにその規模へ正確に見合うだけ投資を深掘るという資本消費のリズムは、採用・開発・エンタープライズ展開へ計画的に踏み込む投資フェーズに入ったことを示している。

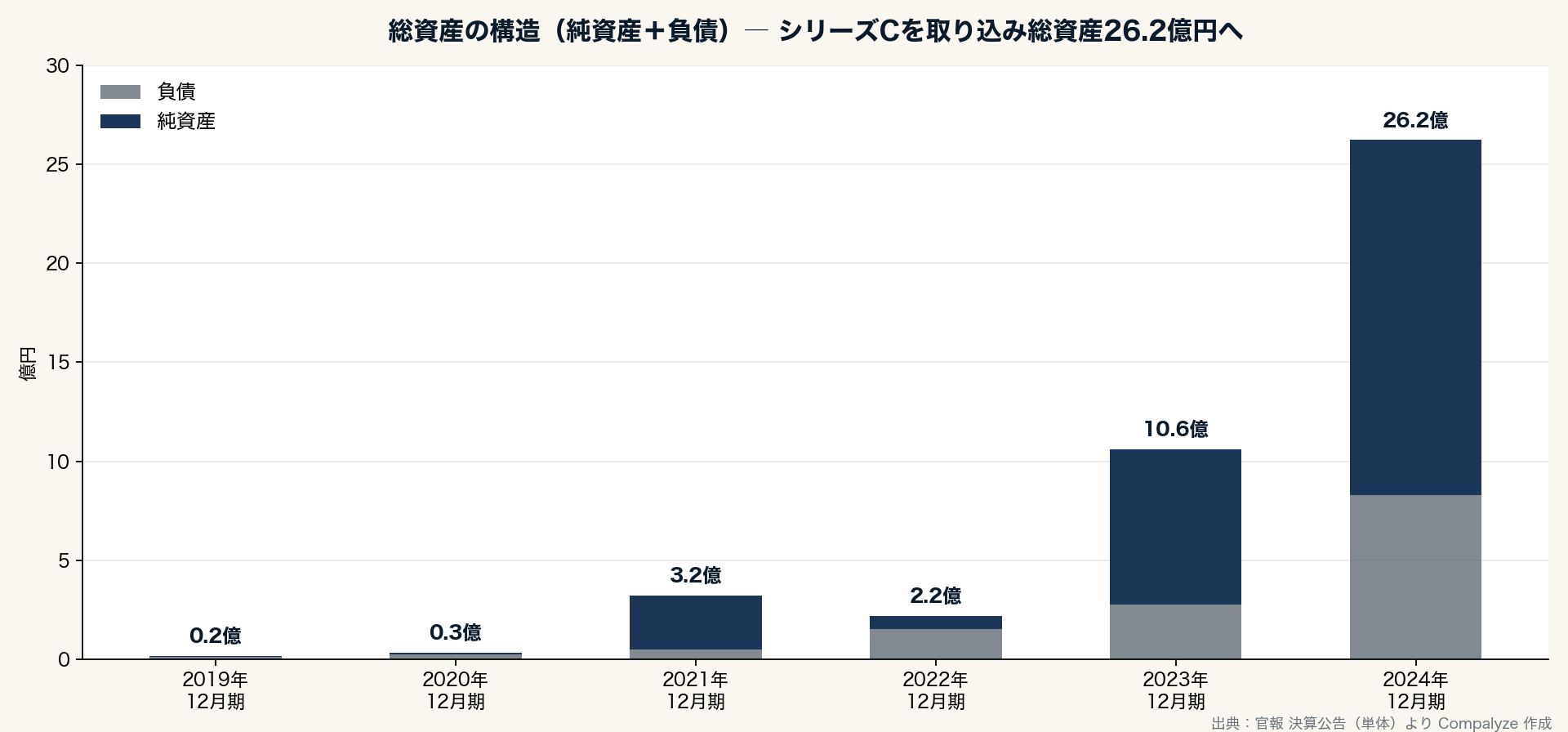

貸借対照表はまだ軽い。2024年12月期の総資産は26.2億円、負債8.3億円、自己資本比率68.4%。不動産も在庫も持たないSaaSの身軽な構造のまま、2025年のシリーズD 40億円と、2026年5月に公表されたメガバンク3行からの45億円の借入が上乗せされていく。

4. ラウンド全史 ─ 単価9.5倍と、資本金5,000万円ライン

登記から復元した4ラウンドすべてが、プレスリリースの公表額と突き合う。

| ラウンド | 登記上の発行 | 株式払込額(登記) | 公表額 | 1株単価 |

|---|---|---|---|---|

| シリーズA | 2021年11月25日 A種 25,000株 | 3.0億円 | 「総額3億円」 | 12,000円 |

| シリーズB | 2023年2〜3月 B種 計32,750株 | 13.1億円 | 「13.1億円」 | 40,000円 |

| シリーズC | 2024年5月21日 C種 34,541株 | 30.0億円 | 「30億円」 | 約86,856円 |

| シリーズD | 2025年8〜10月 D種 計34,962株 | 40.0億円 | 「総額40億円」 | 約114,410円 |

1株あたりの値段は4年で9.5倍。設立時に発行された普通株式の払込が10万円・10万株(1株1円)だったことを思えば、名目値からは11万倍超の評価がついた計算になる。

資本金の動きにも、資本金10万円のまま2期を黒字で走った創業期と同じ几帳面さが続いている。

増資で資本金が1.5億円→7.05億円→15.5億円→20.5億円と切り上がるたび、2ヶ月以内に 5,000万円ちょうどへ減資 する。4回の減資はすべてこのパターンで、期末(12月)時点の資本金は一度も1億円を超えていない。資本金1億円以下で判定が変わり得る税制上の取扱い(近年は資本剰余金等も含めた見直しが進む)に加え、5,000万円という水準は登録免許税や住民税均等割などの実務水準を意識した可能性がある。必要になるまで1円も資本金を積まなかった設立時と、期末ごとに5,000万円へ揃え直す現在──会社の規模は千倍になっても、お金の置き方の癖は変わっていない。

5. 体制 ─ 2026年1月、取締役会と監査役が一気に整った

登記上の役員は長らく代表取締役の奥西亮賀氏を中心とした最小構成だったが、 2026年1月1日付で取締役2名と監査役1名が就任し、取締役会設置会社・監査役設置会社の登記が同時に入った 。シリーズDの完了からわずか2ヶ月後の機関整備で、ガバナンスの型をこれから積み上げていく初動段階にある。会計監査人や監査役会の登記はまだない。

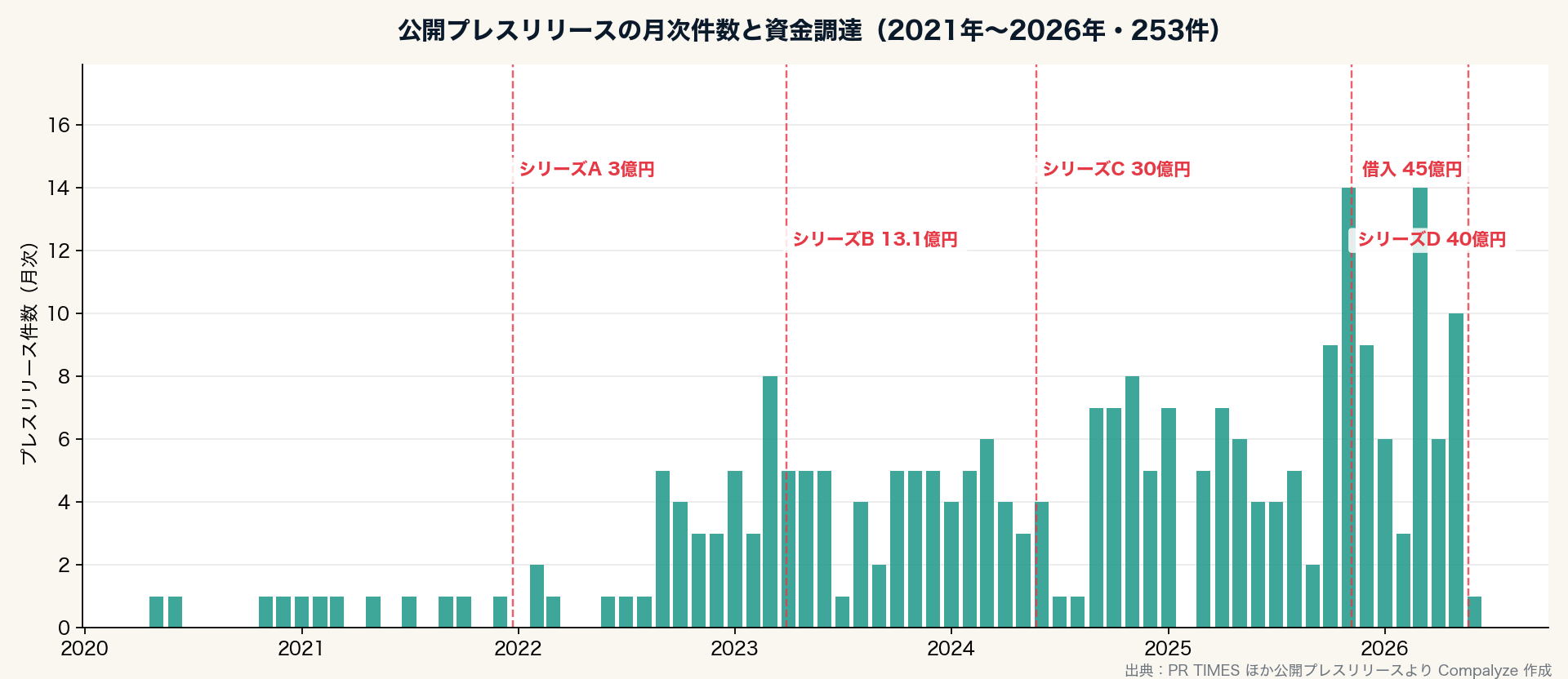

発信は5社中でも突出して多産で、公開プレスリリースは253件。月次のリリース本数は2023年以降ほぼ途切れず、調達のニュースを挟みながら製品アップデートと導入事例を打ち続けるスタイルだ。導入事例の顔ぶれも変わってきており、2026年5月には全国215店舗を展開する大手中古車販売チェーンへの本導入を公表。クリニックや飲食店の電話番から大企業の顧客接点へ、シリーズDで掲げたエンタープライズ展開がリリースの中身にも現れ始めている。知財は特許出願16件(登録10件)・商標8件で、音声AIの処理に関わる権利化を進めている。従業員は社会保険の被保険者ベースで264人(2026年6月時点)。

6. 次の一手は、どちらの帳簿に載るか

IVRy の調達を登記ベースで棚卸しすると、株式での払込が累計約86.1億円。これに公表ベースの借入(2024年の商工中金1億円、2026年5月のメガバンク3行45億円)を足すと約132億円で、同社が公表する「累計資金調達額151.1億円」の大半が説明できる。残る約19億円分は、個別のリリースでは確認できない借入等を含むとみられる。

目を引くのは順序だ。シリーズDからわずか半年で、そのエクイティを上回る45億円をデットで積んでいる。株式の単価を更新せず、希薄化を抑えたまま資金余力を確保する──成長指標を伸ばし切ってから次の値付けに臨む段取りが、ここからは読める。だとすれば見るべきは、シリーズD後初の期末となる2025年12月期の決算公告であり、45億円の借入が貸借対照表のどこに現れるかだ。2026年1月に取締役会と監査役の登記が一気に入ったことも合わせると、表のニュースが少ない期間にこそ、この会社は次の準備を進めている。電話番の会社は、データ基盤の会社になれるのか──冒頭の問いの答え合わせも、次の帳簿から始まる。

7. 計算方法(Methodology)

時価総額の基本ルール(資本金増×2、新株予約権を含む全株式数の現存ベース集計)は記事末尾の共通注記のとおり。ここでは IVRy 固有のメモを残す。

- 検証 :シリーズA(3.0億円⇔公表3億円)、シリーズB(13.1億円⇔公表13.1億円)、シリーズC(30.0億円⇔公表30億円)、シリーズD(40.0億円⇔公表総額40億円)の4ラウンドすべてが一致。A種12,000円・B種40,000円は端数なく割り切れ、C種・D種は逆算値(約86,856円・約114,410円)を使用

- 新株予約権の現存ベース集計 :D種最終クローズ日(2025年10月17日)時点で存続する第2回(4,143個)・第3回(7,851個)の計11,994株分(1個=1株)を加算。第1回(250万個×0.01株=25,000株分の受託者方式)は2024年3月29日に全部放棄で消滅しており対象外。2025年12月31日発行の第4回(10,345個)はラウンド後のため対象外

- 純損益の推定(2019〜2023年12月期) は、公告された各期末の純資産に登記の払込額を加減して逆算した概算値。2024年12月期で同じ方法を検算すると公告値と約1.3億円ずれる(新株予約権の有償発行等が純資産に入るためとみられる)ので、各推定値も±1億円程度の幅をもって見てほしい

- スコープ :設立時の払込(資本金10万円・10万株)の単価形成、および旧商号時代の事業内容の変遷は登記の記載事実のみを対象とした

ファクトシート

- 法人名 :株式会社IVRy(旧商号:株式会社Peoplytics、2021年12月10日変更)

- 設立 :2019年3月1日

- 本店所在地 :東京都港区三田三丁目5番19号(2024年7月8日 登記)

- 代表取締役 :奥西亮賀

- 決算月 :12月

- 資本金(直近 2025年12月 登記) :5,000万円

- 発行済株式(2025年10月17日時点) :普通株式 100,000株/A種優先株式 25,000株/B種優先株式 32,750株/C種優先株式 34,541株/D種優先株式 34,962株(合計 227,253株)

- 機関設計 :取締役会設置会社・監査役設置会社(2026年1月1日設置)

- 公告方法 :電子公告